1/3 PAGES

2/3 PAGES

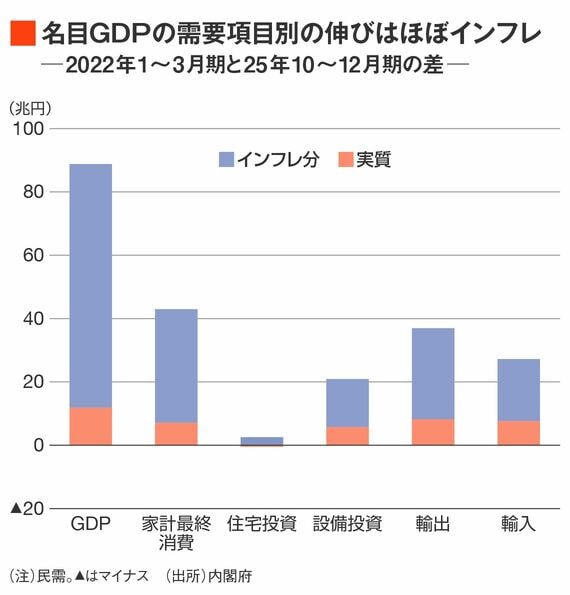

具体的には25年10~12月期時点で実質GDP(590兆円)の名目GDP(669兆円)に対する比率は0.88まで低下している。円安局面が始まる直前の22年1~3月期では1.00であった。

ちなみにその22年1~3月期を起点とした場合、25年10~12月期の名目GDPとの差分を取ると、その増分の9割弱はインフレで説明可能だ。

需要項目別に見ても、個人消費は名目で約43兆円増えているが、そのうち約36兆円はインフレ、ラフに言えば「値上げ」で増えた部分である。

当然、この分だけ徴税額は膨らむため、家計部門から企業部門を経て政府部門へ流れる納税額が増え、名目GDP比で見た政府債務残高は大きく改善することになる。基本的なインフレ税の議論だ。

実質的な成長をむしばんでいるインフレの存在を問題視した上で、日銀は利上げを選択できるだろうか。現在問われているのはこの点だ。

GDPでは捉えきれない輸入インフレのダメージ

この記事は有料会員限定です

残り 1522文字