家計の役割分担は明確だ。hacoさんが家事と家計の管理を担い、夫が生活費全般を負担している。光熱費などの支払いは、夫の給与口座から引き落とされる仕組みで、hacoさんが分担する家族の支出は基本的にレジャー費のみ。

hacoさんの手取り20万円の使途は、自分名義のiDeCoやNISAなどの積み立て投資に12万円強、がん保険の保険料3800円、化粧品など美容に関する費用1万円、趣味などの費用が4~5万円、残りが貯蓄となっている。

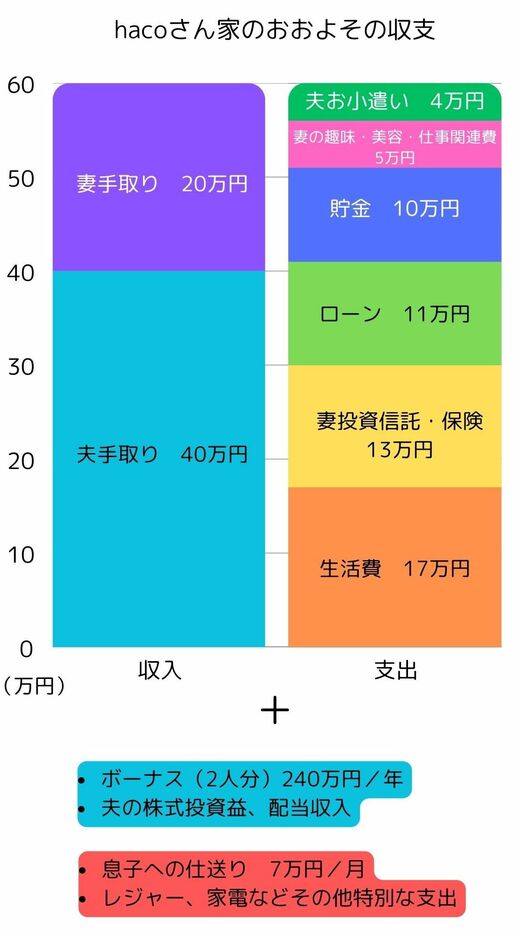

夫には毎月4万円の小遣いと、ボーナス時に10万円が支給される。その額は約20年にわたって変わっていない。

“賃上げ要求”がないのか尋ねたら、「以前はゴルフにお金をかけていた時期もありましたが、今は株式投資が唯一の趣味のようなもので。日本株の売買や配当で資金を得ていて、小遣い4万円でも特に不自由はしていないみたいです」という答えが返ってきた。

加えて、夫は保有する毎月分配型投資信託の分配金や株の売却益から、息子への仕送り(月7万円)もまかなっているという。

貯蓄は夫婦合わせて5500万円(うち投資信託などが3300万円)。5500万円のうちhacoさん名義の資産は1200万円となっている。

医学部費用4000万円、どう準備したか?

気になる医学部の学費だが、hacoさんの息子さんが通う私立医学部の場合、学費は年間500万円ほどかかるという。

現在、息子の医学部3年生までの学費はhacoさんが自身の貯蓄から準備済み。夫が4年生以降にかかる残り1500万円を負担することになっているが、「株を売りたくない夫が、住宅ローン返済用の資金を切り崩せばいいと言い出して困っている」とのこと。

それでも、hacoさんの資金計画に抜かりはない。手元資金には手を付けず、毎月10万円以上の貯蓄に加え、夏・冬のボーナス時にそれぞれ100万円ずつ、年間計300万円以上を今後5年間で貯める計画だ。

そのためには、住宅ローン返済を除いた夫婦2人の生活費を月17万円以内に収める必要があるという。