1/3 PAGES

通貨処理機で世界最大手となったグローリーの買収が成功した理由を分析します(写真:EKAKI/PIXTA)

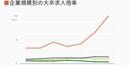

日本企業による海外企業の買収が増加している。

著書『海外企業買収 失敗の本質』と『海外M&A 新結合の経営戦略』で、日本企業による100億円超、255件の海外M&Aを調査し、成功と失敗の要因を探った松本氏は、日本企業の買収が失敗する原因について、「買収後の経営について他社から学ぶ機会が限られているからではないか」と指摘する。

「買収後の経営で最前線に立つマネジメントが直面した課題とその克服法を共有して、相互に学ぶ機会を作る」ことを意図して書かれた『海外M&A 新結合の経営戦略』から、通貨処理機で世界最大手となった日本企業、グローリーの買収について紹介しよう。

買収の狙いはどこにあったか

グローリーは通貨処理機で世界最大手のメーカーである。造幣局、印刷局、日本銀行などの金融機関や小売り企業などを取引先とし、国内市場で高い占有率を維持してきた。

2000年代に入って海外事業の拡大を計画したが、おもに代理店を通じた販売、保守を行っていたため、「GLORY」ブランドが市場に浸透せず、現地ライバルメーカーとの競争で苦戦していた。

そこでグローリーは、買収によって海外事業を拡大する方針に転換、2012年に欧米を中心に世界22カ国で通貨処理機の直販と直保守サービスを行う英国のタラリス・トプコ社を800億円で買収した。

タラリスは2008年に英国デラルー社の通貨処理機部門が分社して発足したもので、投資ファンドのカーライル・グループが株主となっていた。

分社後は、通貨処理機の製造はEMSに委託、設計やマーケティング、保守サービスに注力し、特に保守は全体売上高の43%を占めていた。

大手金融機関を顧客基盤とした経営は安定しており、買収時点でタラリスの売上高約400億円は、グローリーの海外売上高353億円を上回っていた。

2/3 PAGES

3/3 PAGES