次世代医療社会で日本企業が

メインプレーヤーになるために

松尾 淳 × 長川 知太郎 デロイト トーマツ コンサルティング パートナー

製薬・医療機器の分野が世界で勝てない3つの理由

それではなぜ日本の製薬・医療機器企業が世界で勝ててこなかったのかについて振り返ってみよう。それには3つの理由があるように思われる。

まず1つ目の理由として、日本における産官学一体となった研究・開発体制の整備の遅れが挙げられる。製品が海外市場で成功する上では、自国での上市審査を通じて、その有効性や安全性を国内外に説得力を持ってアピールすることが肝要であるが、日本の審査機関であるPMDA(医薬品医療機器総合機構)は、米国のFDA(米国食品医薬品局)に比べ、他国への影響力という点で遠く及ばないと言わざるをえない。近年、製品審査のスピードを向上させたりするなど、PMDAの努力も一定は認められるものの、PMDAでの承認結果が他国の審査プロセスに影響を及ぼすまでには至っていない。また国内医療機関と一体となったPoC(Proof of Concept:ヒトでの有効性と安全性の実証)取得体制の整備が遅れていることも、欧米の臨床試験環境に比べると日本の環境を見劣りさせる一因となっている。

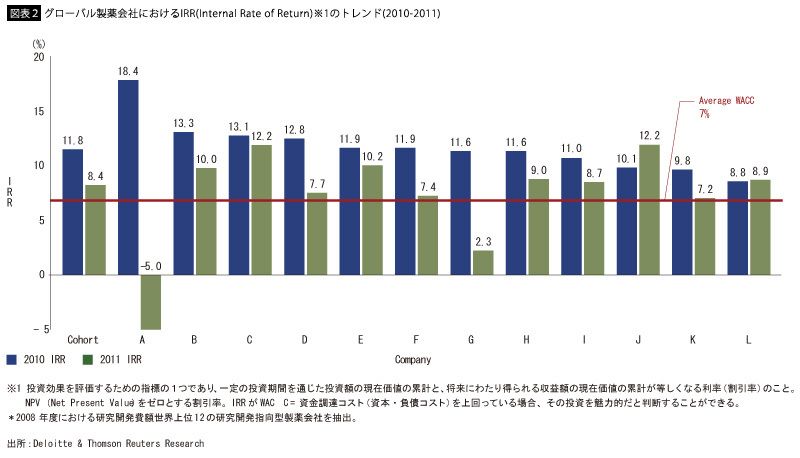

2つ目の理由として、各企業においてR&Dの生産性低下に歯止めをかけ、患者の「アンメットニーズ(未だ満たされていない医療ニーズ)」に応える製品を世に送り出すことのできる仕組みの整備が遅れたことも挙げられる(図表2)。たとえば、パーソナライズド・メディスン(個別化医療)への対応の遅れがある。現在、世界的な医療のトレンドは、パーソナライズド・メディスンへと向かいつつある。できるだけ副作用を減らし、なおかつ治療の効果を確実に上げるため、患者一人一人の体質と病歴にあわせた薬や治療法を開発していかなければならない時代になったということだ。

これまでの日本の製薬企業は、「こんな化合物があるから、この化合物を生かした薬をつくろう」というようなシーズありきの発想で、マスマーケット向けの薬をつくっていればよかった。それでも「ブロックバスター」と呼ばれるような、グローバルで年間1000億円以上売り上げる薬が生まれていたのである。ところがこのような薬が最近ではあまり生まれていない。最大限の薬効が上がるよう、個々人の体質にあわせて薬を処方するような、パーソナライズド・メディスンが主流になりつつあるからだ。たとえばロシュなどグローバル企業はこの変化にいち早く気づき、医師の治療選択を手助けするよう、治療薬だけでなく診断技術もセットにした事業展開を始めているが、日本企業はシーズを起点にした創薬モデルからの転換が遅れているのが現状だ。

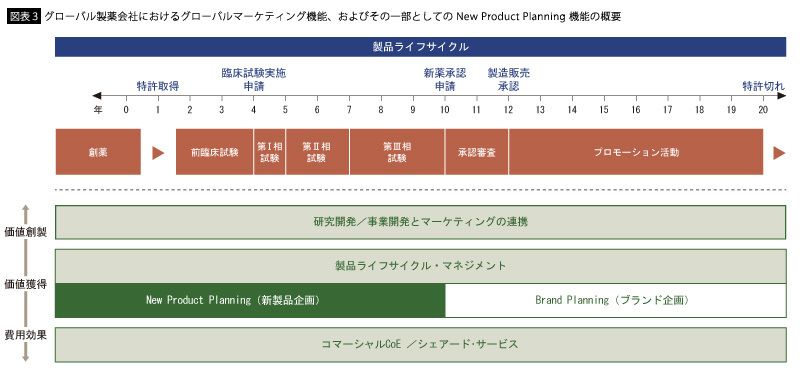

また欧米の製薬企業では、マーケティング組織、特にNew Product Planningと呼ばれるような組織・機能を強化している(図表3)。彼らは物質の早期開発ステージからその開発検討プロセスにかかわり、より医療従事者や患者に受け入れられるような製品のデザインや同デザインを実現するための治験デザインに貢献している。いわば、市場の声を製品デザインに反映させる役割を担っているのだ。残念ながら国内の製薬企業でこのような組織を有している企業は限定的なのが現状だ。

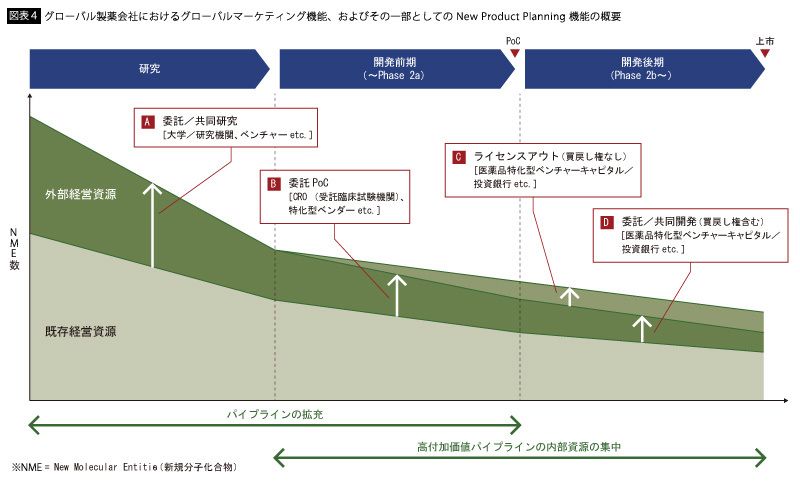

3つ目の理由として、事業上のリスクとうまく付き合えてこなかった点が挙げられる。まず、新規創薬技術に対する投資についてだが、欧米の製薬会社は、そのための先行投資をオープン・イノベーションの考え方を採用することで実現してきた。つまり自分たちで新しい技術をつくれないのであれば、その可能性を持つバイオベンチャーやアカデミアとアライアンスを結んでおいて、実現の可能性が出てきたらそれを自社内に取り込むというビジネスモデルを構築している。もちろん日本の製薬企業もそれに続いているが、問題は動き出しが遅かったことと、アライアンスネットワークを張る範囲が日本国内にとどまりがちなことである。それに対しグローバルの製薬メーカーはライセンシングの担当者を各国に張り巡らせている(図表4)。しかも欧米の製薬企業の中には自社の開発でなくても、世の中にいいものを送り出せればそれでいいという思想を持っている企業も多いため、アライアンスパートナーに渡す研究開発資金と、自社の研究開発部門に渡す資金の出どころとしての財布を分けていない。たとえ他社の開発によるものであっても有望な研究には、優先的に資源を配分する。ひるがえって日本企業は資金の出どころもその管理者も別々で、出資の意思決定も遅い。

また、医療機器の分野においては、大きく分けて画像処理など診断のためのものと、カテーテルやペースメーカーなど人体に入れて治療するためのものの2種類がある。前者は東芝をはじめオリンパス、日立などハイテクの得意な日本企業の強い領域であり、そこに投資をしても企業としてはそれほどリスクを背負わない。一方、治療のための医療機器は人体に直接使うものなので、何かしら問題が起きたときは人命にかかわってしまう。この分野は日本企業の弱い分野であり、治療用医療機器のシェアは、日本国内ですら海外勢に約7:3の割合で押されている状況である。