(左)松尾 淳(まつお・じゅん)

デロイト トーマツ コンサルティング パートナー

ライフ・サイエンス&ヘルスケアインダストリーリーダー。医薬・医療機器などを中心としたライフ・サイエンス業界に対して、M&A戦略立案・シナジーの定量化、ポストM&Aにおける実行支援、サプライチェーンを中心としたプロセス改革、IT戦略立案、マーケティング戦略立案、海外事業戦略の策定・実行支援などのプロジェクトを数多く手掛けている。

(右)長川 知太郎(ながかわ・ともたろう)

デロイト トーマツ コンサルティング パートナー

ライフ・サイエンス&ヘルスケアインダストリーリーダー。

医薬品・医療機器・製造業界における国内外の主要多国籍企業に対する、事業戦略・M&A戦略立案、組織・業務変革推進のほか、海外展開戦略、グローバルマネジメント改革、海外組織再編の策定・実行支援など、クロスボーダープロジェクトを数多く手掛けている。主な著書に『マーケティング戦略ハンドブック』(共著、PHP研究所)。

グローバルでの存在感を示せない日本の医療産業

もしもあなたが重篤な病気にかかって、日本で治療を受けるか、それとも海外で治療を受けるかの選択を迫られたとする。その際には「日本の病院にかかりたい」と答える人が大半だろう。慣れ親しんだ言語や文化の問題を差し置いても、そこには高い医療技術と経験を有した医療従事者や、丁寧かつ親身な医療サービス、そして高品質な医薬品や医療機器の存在がある。やはり日本が医療先進国であることは、間違いない事実なのである。

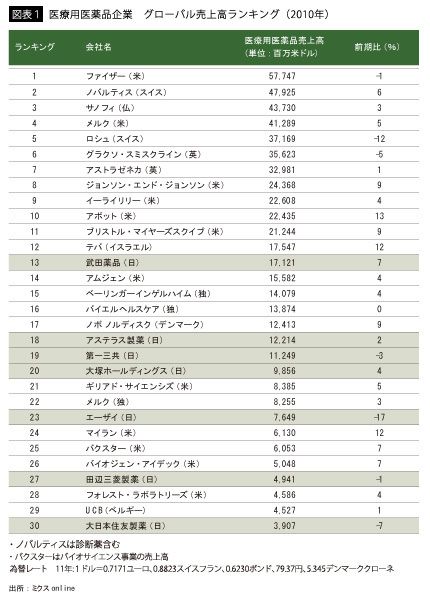

一方で、現状の日本の製薬会社や医療機器メーカーのグローバルでの活躍ぶりはというと、国内大手の製薬企業がグローバルトップ20の下位のほうにようやく入る程度だ(図表1)。

世界第3位の新薬創出力を支える高い研究レベルといい、世界的にも珍しい国民皆保険制度といい、理想の医療社会を実現しうる要素を数多く有しているといえるわが国の企業が、なぜトップ20にとどまっているのかといえば、産官学が一体となった日本発の医療・医薬ビジネスモデルのグローバル戦略において、何かしら足りない部分があるからだ。そこを改善さえすれば近いうちにトップ10、あるいはトップ5に入っていけるだけの潜在的可能性を日本企業は持っているとわれわれは信じている。

本稿では、医療分野の企業が抱える問題点と、その打開策および今後の進路について提言する。

製薬・医療機器の分野が世界で勝てない3つの理由

それではなぜ日本の製薬・医療機器企業が世界で勝ててこなかったのかについて振り返ってみよう。それには3つの理由があるように思われる。

まず1つ目の理由として、日本における産官学一体となった研究・開発体制の整備の遅れが挙げられる。製品が海外市場で成功する上では、自国での上市審査を通じて、その有効性や安全性を国内外に説得力を持ってアピールすることが肝要であるが、日本の審査機関であるPMDA(医薬品医療機器総合機構)は、米国のFDA(米国食品医薬品局)に比べ、他国への影響力という点で遠く及ばないと言わざるをえない。近年、製品審査のスピードを向上させたりするなど、PMDAの努力も一定は認められるものの、PMDAでの承認結果が他国の審査プロセスに影響を及ぼすまでには至っていない。また国内医療機関と一体となったPoC(Proof of Concept:ヒトでの有効性と安全性の実証)取得体制の整備が遅れていることも、欧米の臨床試験環境に比べると日本の環境を見劣りさせる一因となっている。

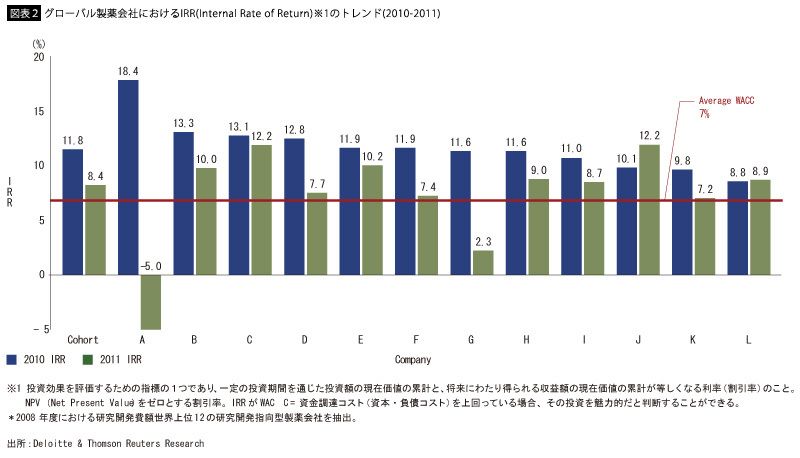

2つ目の理由として、各企業においてR&Dの生産性低下に歯止めをかけ、患者の「アンメットニーズ(未だ満たされていない医療ニーズ)」に応える製品を世に送り出すことのできる仕組みの整備が遅れたことも挙げられる(図表2)。たとえば、パーソナライズド・メディスン(個別化医療)への対応の遅れがある。現在、世界的な医療のトレンドは、パーソナライズド・メディスンへと向かいつつある。できるだけ副作用を減らし、なおかつ治療の効果を確実に上げるため、患者一人一人の体質と病歴にあわせた薬や治療法を開発していかなければならない時代になったということだ。

これまでの日本の製薬企業は、「こんな化合物があるから、この化合物を生かした薬をつくろう」というようなシーズありきの発想で、マスマーケット向けの薬をつくっていればよかった。それでも「ブロックバスター」と呼ばれるような、グローバルで年間1000億円以上売り上げる薬が生まれていたのである。ところがこのような薬が最近ではあまり生まれていない。最大限の薬効が上がるよう、個々人の体質にあわせて薬を処方するような、パーソナライズド・メディスンが主流になりつつあるからだ。たとえばロシュなどグローバル企業はこの変化にいち早く気づき、医師の治療選択を手助けするよう、治療薬だけでなく診断技術もセットにした事業展開を始めているが、日本企業はシーズを起点にした創薬モデルからの転換が遅れているのが現状だ。

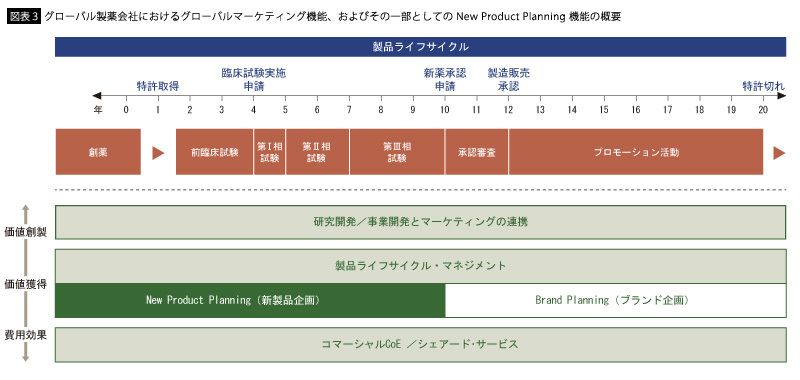

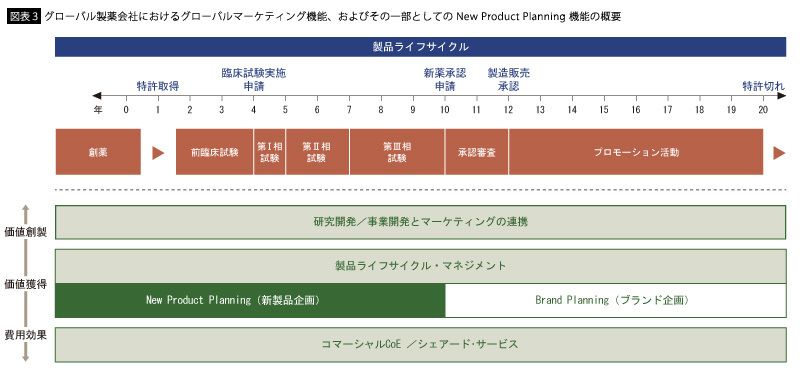

また欧米の製薬企業では、マーケティング組織、特にNew Product Planningと呼ばれるような組織・機能を強化している(図表3)。彼らは物質の早期開発ステージからその開発検討プロセスにかかわり、より医療従事者や患者に受け入れられるような製品のデザインや同デザインを実現するための治験デザインに貢献している。いわば、市場の声を製品デザインに反映させる役割を担っているのだ。残念ながら国内の製薬企業でこのような組織を有している企業は限定的なのが現状だ。

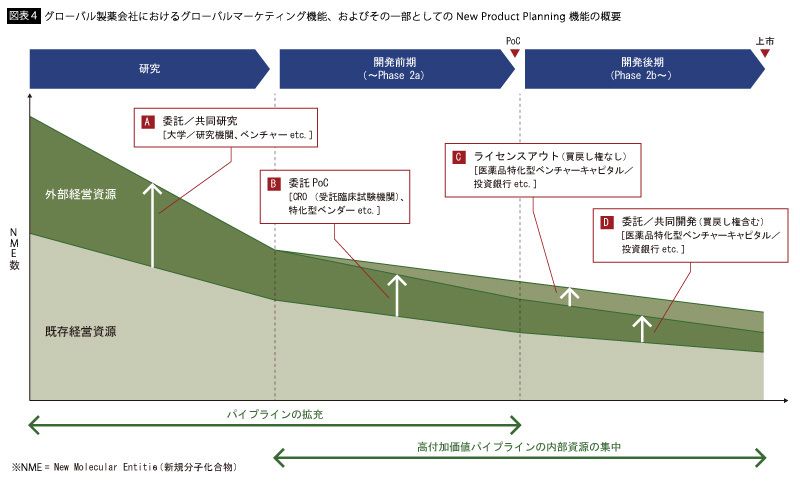

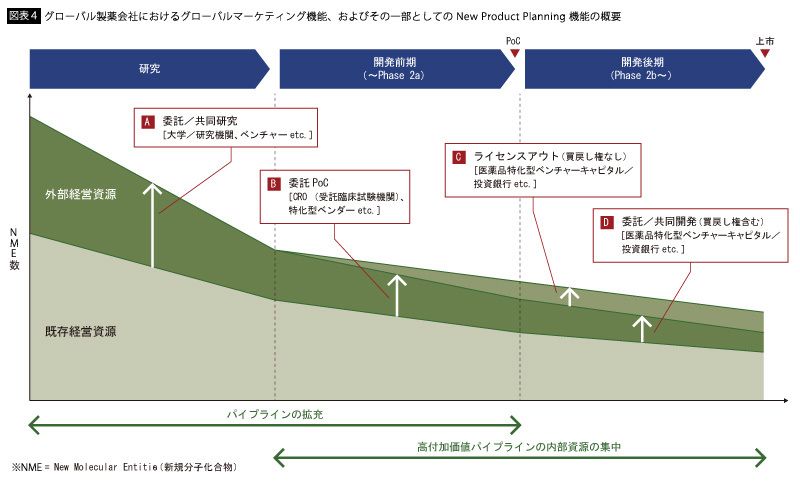

3つ目の理由として、事業上のリスクとうまく付き合えてこなかった点が挙げられる。まず、新規創薬技術に対する投資についてだが、欧米の製薬会社は、そのための先行投資をオープン・イノベーションの考え方を採用することで実現してきた。つまり自分たちで新しい技術をつくれないのであれば、その可能性を持つバイオベンチャーやアカデミアとアライアンスを結んでおいて、実現の可能性が出てきたらそれを自社内に取り込むというビジネスモデルを構築している。もちろん日本の製薬企業もそれに続いているが、問題は動き出しが遅かったことと、アライアンスネットワークを張る範囲が日本国内にとどまりがちなことである。それに対しグローバルの製薬メーカーはライセンシングの担当者を各国に張り巡らせている(図表4)。しかも欧米の製薬企業の中には自社の開発でなくても、世の中にいいものを送り出せればそれでいいという思想を持っている企業も多いため、アライアンスパートナーに渡す研究開発資金と、自社の研究開発部門に渡す資金の出どころとしての財布を分けていない。たとえ他社の開発によるものであっても有望な研究には、優先的に資源を配分する。ひるがえって日本企業は資金の出どころもその管理者も別々で、出資の意思決定も遅い。

{kind=link}

{kind=link}

{kind=link}

また、医療機器の分野においては、大きく分けて画像処理など診断のためのものと、カテーテルやペースメーカーなど人体に入れて治療するためのものの2種類がある。前者は東芝をはじめオリンパス、日立などハイテクの得意な日本企業の強い領域であり、そこに投資をしても企業としてはそれほどリスクを背負わない。一方、治療のための医療機器は人体に直接使うものなので、何かしら問題が起きたときは人命にかかわってしまう。この分野は日本企業の弱い分野であり、治療用医療機器のシェアは、日本国内ですら海外勢に約7:3の割合で押されている状況である。

成功体験の呪縛からの脱却

大手製薬企業の何社かはこうした日本の医療・医薬産業の問題点に気づき、10年ほど前から時間をかけて国際競争力の強化に取り組んできているものの、それ以外の多くの製薬メーカーや医療機器メーカーにおいては、具体的な行動としてはまだ表れておらず、変化に対応できていないのが現状だ。

考えてみれば、この30年間は、日本の製薬企業にとって幸せな時代だった。もともと持っていた化学物質のライブラリーのなかから製品に仕立てたものが、ほとんど実質的なマーケティング活動をせずともブロックバスターとして年間1000億円以上売れていたからである。そういった成功体験があると、なかなかリスクを取って新たなチャレンジをすることが、難しかったかもしれない。

また日本の医療の世界には、「医局」といわれる独特の縄張りがある。問題はこの医局同士の交流がほとんどないことだ。医療の進歩のためにはこの垣根を取り払わないといけないのだが、それは一大学や一企業の提言でどうにかできることではない。やはり厚生労働省が旗を振って、強制的に医局間の人事異動を行うなどの措置を取らないと不可能だろう。

交流が必要なのはメーカー間も同様で、たとえば電子カルテは各社で仕様が違うため、病院間で共有化することができない。しかしこれがもし技術提携によって可能になれば、過去の健診・治療データを参照してより的確な診断やアドバイスをすることも可能になる。その結果、罹患率を下げたり治療までのリードタイムを減らしたりできるようになるはずだ。このような連携を予防や治療後のケアにも広めていけると、全体の医療の質がさらに上がることは間違いない。

上に挙げたいずれの例も、過去30年間にわたる成功体験の呪縛から逃れられず、今までのまま変わる必要がない、あるいは外の世界と交流をして新しい知恵を求める必要などない、と考えてしまう今の傾向につながっているように感じられるのだ。

日本の医療・医薬産業の活路、ジャパニーズクオリティ

このように日本の医療・医薬関連企業は、過去の成功体験に縛られてリスクを取らないことから、今のところ欧米企業の後塵を拝しているが、これから逆転することは十分に可能な潜在的可能性を持っている。日本の医療技術やホスピタリティ、丁寧さ、清潔さ、そして勤勉さはいわゆる「ジャパニーズクオリティ」として、世界で高く評価されている。これを前面に押し出した医療・医薬産業をもっと海外に輸出することを考えるべきだ。

たとえば病院は、いわゆる営利企業ではないこともあり、これまで海外展開はあまり考えてこなかった。しかし現在、大手商社を中心に、マレーシアやインドの病院に出資し、そこで日本の薬や医療機器をその病院で使ってもらうという「医療サービスの輸出」の試みが始まっている。特にアジアの新興国では、高品質な医療に対するニーズが高まっており、一部の富裕層が来日して健康診断を受け、観光して帰るという「メディカルツーリズム」もここ2~3年盛んになってきた。アジアの富裕層は今後も増え続けると予想され、地理的に近い日本は欧米よりも有利である。日本が世界に活路を開くためにも、業種の枠組みを超えて、日本の医療関連産業をグローバルに提案することを考えていくべきである。

既存プレーヤーへの提言

(1)政府

ここからは、日本の医療関連企業がグローバルに活躍するための各方面へ向けての提言である。先ほど医局の壁を取り払うのは厚生労働省にしかできないと述べたが、こと国際競争力を有するような医療関連産業のあるべき姿の提言、および実現に関しては、政府の果たすべき役割は大きい。

まずは「未来型の医療サービスはかくあるべし」というビッグピクチャーを描く必要がある。病気になってしまってからの治療についてだけでなく、予防や予後のケアなど、大きな一連の流れにおいて横連携を促進するような働きかけを厚生労働省には期待したい。そこには従来の医療機関のみならず、もっと幅広い分野から新しいプレーヤーが登場するはずだ。もしかしたら食品メーカーと製薬会社が連携すれば、「あなたの遺伝子情報や病歴を見ると、こういう病気の罹患率が高そうだから、日々こういうものを食べていれば健康でいられますよ」というような指導ができるかもしれない。「医療機器」「医薬品」といったカテゴリーにとらわれず、患者ニーズから考えたトータルな医療サービスとして一気通貫の世界を描くことは厚生労働省しかできないことだ。

(2)病院

一方で病院関係者の方々への提言としては、ドクターのグローバル化を推進していただきたい。外国人ドクターやドクターの卵を日本の病院や教育機関でも受け入れ、自国に戻った際、日本の医療サービス展開の一助となってもらうことに取り組んでいただくことも、日本の医療サービスのクオリティの高さを知らしめる上では非常に大事な取り組みと考える。

(3)医療機器メーカー・製薬企業

a.リスクテイクについて

われわれが医療関連企業の方によく申し上げるのは、「リスクを恐れずに、新たなチャレンジをしてください」ということだ。日本企業は新しいテクノロジーに対しての先行投資をもっと積極的に行う必要がある。もしその投資対象が次世代の医療社会を形づくる要素の1つとして生きてくれば、勝ち組として生き残れるからだ。たとえば京都大学の山中伸弥教授のノーベル賞受賞で話題となった再生医療技術は、日本がグローバルをリードしながら、ようやく一部実用化の端緒にたどり着きつつある技術分野である。今のうちにさらなる投資を行い、その分野でナンバーワンとしての地位を確固たるものにしておかないと、いざそれが業界のスタンダードになったとき、またしても他国の後塵を拝してしまうだろう。

外資のグローバル企業は、すでに治療を目的としたワクチンや予後のサービス事業の開発に力を入れるなど、アクションを起こしている。日本企業もワクチンを手掛けているが、三種混合や四種混合、はしかなど、予防接種の需要があるトラディショナルなものが中心だ。しかし欧米の企業は治療用ワクチンに対しての投資を積極的に行っているのが違うところである。

b. 産学連携について

次世代技術への先行投資においては、アカデミアとビジネスの世界をつなげる必要がある。産学連携という掛け声はあるものの、それが実際にグローバルなビジネスとして成功するようなモデルはまだ実現できていない状況だ。

c. パーソナライズド・メディスンについて

冒頭で述べたように、本格的なパーソナライズド・メディスン時代の到来に備える必要がある。パーソナライズド・メディスン化が進むと何が起きるか。 まず1製品当たりの売上額が減る。なぜならば限られた患者にしか売れないからである。その一方で、限られた患者に対してアクセスするためのコストは、それなりにかかる。したがって製品1つ当たりから得られる収益が薄くなっていき、今まで20%前後を誇っていた製薬メーカーの収益率も、今後は下がっていく可能性が濃厚である。

d. バリューチェーンの組み替えについて

おそらく今後は業界のバリューチェーンも変わっていく。たとえば病院に通って製品の説明をするMR(医薬情報担当者)が不要とされる時代になるかもしれない。いまや薬を開発して世の中に送り出した段階で、効く人もわかっているし、どれくらい効くかもわかっている。それだけでなく、「いかに少量かつ安価で効くか」というような、いわば経済性の評価も審査の段階で証明しないといけないとなると、その薬のよさは世の中に出た時点で、もうすでに証明されている。ということはわざわざMRが医師のところにエビデンスを持って説明に行かなくてもいいということになる可能性がある。その結果、製薬企業のバリューチェーンのあり方が変わるだろう。今まではコマーシャルの部分にかかっていた人とお金をR&Dのほうに回すようになるかもしれない。

特に若い世代のドクターを中心に、「いちいち説明されなくても、ネットなり資料なりを見ればわかるから、MRの訪問を受ける時間が無駄だ」という発想に変わってくるだろう。MRが医療従事者を訪問して「先生、いい薬が出たので買ってくださいよ」という営業一辺倒の世界から、マルチチャネルのアプローチに変わりつつあることは知っておくべきだろう。

実際にMRなしで製品のプロモーションをしようとすれば、製品自体の説得力が大事になる。医師がたとえばインターネットで製品のエビデンスデータなどを見たとき、明らかに既存品と比べて優位であるとわかるとか、「こういう患者についてはこう効く」ということがわかるようなエビデンスデータを事前に揃えておくことが大事になる。ということは先に述べたように、開発のごく初期の段階からマーケティングなど他部門との連携が必要になるということだ。薬の作り方、プロモーションの仕方が大きく変わるにつれ、組織も変わっていかざるをえない。

e. 患者団体への対応について

今後は、今まで接触のなかった患者団体などとの連携も考えていく必要がある。欧米の製薬企業のなかには、患者団体をNPO化するお手伝いをしたりして、そこから患者の生の声が上がってくる仕組みをつくるという試みをしている会社もある。このような試みは日本企業も積極的に取り組む価値があるだろう。

デバイス・ラグとかドラッグ・ラグという言葉があるように、日本は新製品の開発から承認までの期間が欧米に比べて非常に長い。特に希少疾患の場合、海外では承認されているけど日本ではまだ承認されていない薬が使えるようになるのを待っている患者の声には切実なものがある。そのような患者の声を厚生労働省に届けることは、早期の承認を促したい製薬企業にとっても有利に働く。患者団体は活動資金の確保や情報格差に悩んでいることが多い。そこを企業側がバックアップする。このような連携は双方の利害が一致する、無理のない仕組みだといえる。

新しいプレーヤーへの提言

先ほど政府への提言で述べたとおり、次世代の医療社会のプレーヤーは、従来の医療機器メーカーや製薬会社に限らない。ソニー、キヤノン、パナソニックなど、ほかの業界から医療分野に参入する動きが相次いでいる。たとえば最近では、ソニーはオリンパスとの提携を発表し、医療事業の売上高を2020年に2000億円以上にする方針を表明している。グローバルで強いブランドを持っている企業は、新規参入の局面でも有利であるといえよう。

医療は今後明らかに大きく伸びる分野である。日本の従来の企業が変化に立ち遅れている今、他業界からの参入にも大きなチャンスはある。日本の各産業界の技術や叡智を集結し、国や医療機関、大学とも柔軟に連携していく、こうした動きが活性化すれば、グローバルにおける日本企業の医療・医薬分野の存在感が大きくなる日、そして、世界中の人々の健康不安を日本発の技術や医療モデルで一掃できる日も近いのではなかろうか。