「日本人の円売り」が出れば、一段の円安に みずほコーポレート銀行マーケット・エコノミスト唐鎌大輔氏に聞く

4月4日、黒田東彦日本銀行総裁は、「物価目標2%の達成に向けて、達成期間2年を念頭に置き、マネタリーベースを2倍にする」として、マネタリーベース(流通現金と日銀当座預金の合計)を2012年末の158兆円から14年末には290兆円まで拡大する、と発表した。毎月の長期国債の発行10兆円の7割に相当する金額を日銀が購入する。これを受けて、株高・円安が進んだが、債券市場では金利が乱高下し、混乱が広がっている。

黒田緩和の効果と副作用、為替の当面の見通しについて、みずほコーポレート銀行マーケット・エコノミストの唐鎌大輔氏に聞いた。

黒田緩和の効果と副作用、為替の当面の見通しについて、みずほコーポレート銀行マーケット・エコノミストの唐鎌大輔氏に聞いた。

――日銀の黒田新総裁が4日に発表した金融緩和策の効果をどう評価しますか。

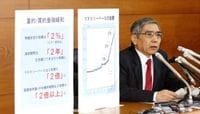

手段の目的化を危惧する唐鎌氏(撮影:今井 康一)

市場に驚きを与えるという点では今のところ成功しているように見える。だが、金融緩和の量を積み上げることが目的になっている面もあるように思う。つまり手段が目的化してしまっている。肝心なことは国債を大量に買い入れて金融緩和の量を積み上げることで、金利を下げた結果、物価が上昇するかどうかだが、私は上がらないと見ている。

ソロスチャートの誤解

「中央銀行が量的緩和を実施しておカネを刷れば、通貨の価値が下落して円安となり、物価が上昇する」という説明がなされ、日米のベースマネーの比率とドル円相場が連動しているというグラフ、いわゆるソロスチャートなるものがその証拠として持ち出されることが多い。しかし、この説明は、単なる相関関係を因果関係と勘違いした、誤った主張だ。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら