1/5 PAGES

2/5 PAGES

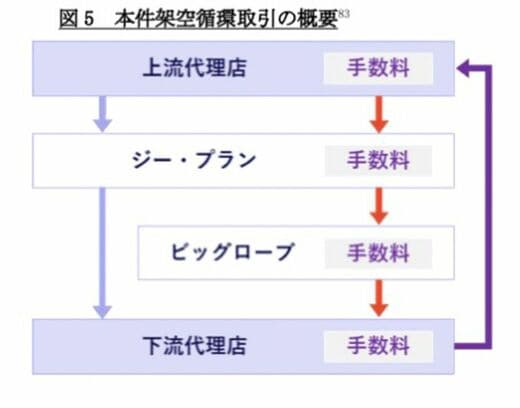

広告代理事業はウェブ広告の仲介で成果に応じた手数料を得るビジネスだ。通常であれば広告主からの出稿依頼を起点に、上流代理店からジー・プラン、下流代理店へと一方向にお金が流れる。

しかし架空取引では広告主がいないため、下流代理店に渡った資金を上流代理店に戻し、再びジー・プランに支払わせる形で循環させていた。広告主も広告の成果物も一切存在しなかった。

架空循環取引では各社が手数料を差し引きながら資金を環流させていた(画像:KDDI特別調査委員会の調査報告書より)

回すたびに各社の手数料が上乗せされるため取引額は膨張し続け、影響額の約85%が直近2年間に集中した。

協力者のB氏は20年4月にジー・プランに入社し、A氏の配下でチームリーダーを務めた。報告書はB氏の動機について、自身の家庭事情に合った就業環境のジー・プランに入社させてくれたA氏への恩義があったと認定している。B氏に私的な利益供与があった事実は確認されていない。

22年12月頃、ビッグローブの資金力と信用力を活用するため、ビッグローブ自身が商流の上流に参入した。KDDIのグループファイナンスも利用するようになり、取引の規模はさらに拡大した。23年1月にはA氏とB氏がビッグローブに兼務出向する形を取っている。取引先218社のうち21社が架空循環取引に関与していた。

巧妙な隠蔽が社内の疑問を封じた

名取委員長は、A氏による隠蔽工作が巧妙だったと指摘した。

特別調査委員会の名取俊也委員長(写真:筆者撮影)

3/5 PAGES

4/5 PAGES

5/5 PAGES