ローンの主債務者の配偶者は連帯債務者となり、主債務者同様に返済義務を負います。夫婦それぞれが所有権を持ち、持分割合に応じて住宅ローン控除が受けられます。

団体信用生命保険に関しては金融機関によって違いがあり、主債務者のみしか加入できない金融機関と、連帯債務者も加入可能な金融機関があります。この連帯債務型を検討する場合には、団信の加入条件をよく確認する必要があります。

配偶者が連帯保証人となるのが連帯保証型の収入合算です。配偶者も主債務者同様に返済する連帯債務型とは異なり、連帯保証型は主債務者が万が一返済できなくなった場合に、連帯保証人が返済義務を引き継ぐかたちとなります。

連帯保証人は物件の所有権を持てませんし、住宅ローン控除を受けることはできません。また、団信にも加入できません。

「段階増額積立」は月々の支払額が増える可能性がある

夫婦2人で組むローン以外に、もう1つ注意してほしいのが「修繕積立金」です。

修繕積立金とは、マンション建物のエントランス、共用廊下、外壁や屋上などの共用部分を維持・修繕するために定期的に行う大規模修繕工事などに必要な費用をまかなうよう、毎月区分所有者から徴収して積み立てるお金のことです。

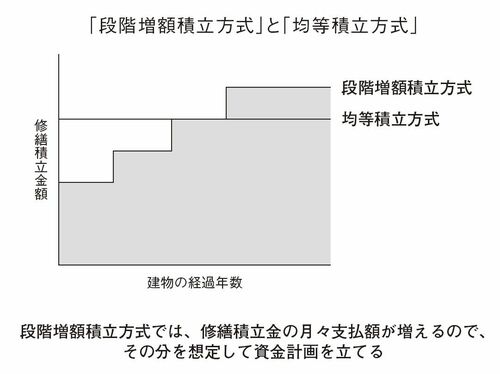

修繕積立金には、新築当初は金額を低く設定しておいて段階的に増額していく「段階増額積立方式」と、将来予想される修繕積立金総額に対して新築当初から修繕積立金を毎月均等に多めに積み立てる「均等積立方式」の2種類があります。

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください

築年数が浅いマンションほど段階増額積立方式になっていることが多く、修繕積立金が将来段階的に増額されることがあらかじめ計画されています。とくにマンション価格が上がり始めた2013年以降は、段階増額積立方式の割合が増えています。