大手企業が対象だが、傘下の子会社なども対応が必要

――企業会計基準委員会(ASBJ)は2024年9月、新リース会計基準を公表しました。27年4月から義務づけられるとのことですが、そもそもどのような背景があって改正されるのですか。

PwCJapan有限責任監査法人

ディレクター

本村 憲二氏

もとむら・けんじ

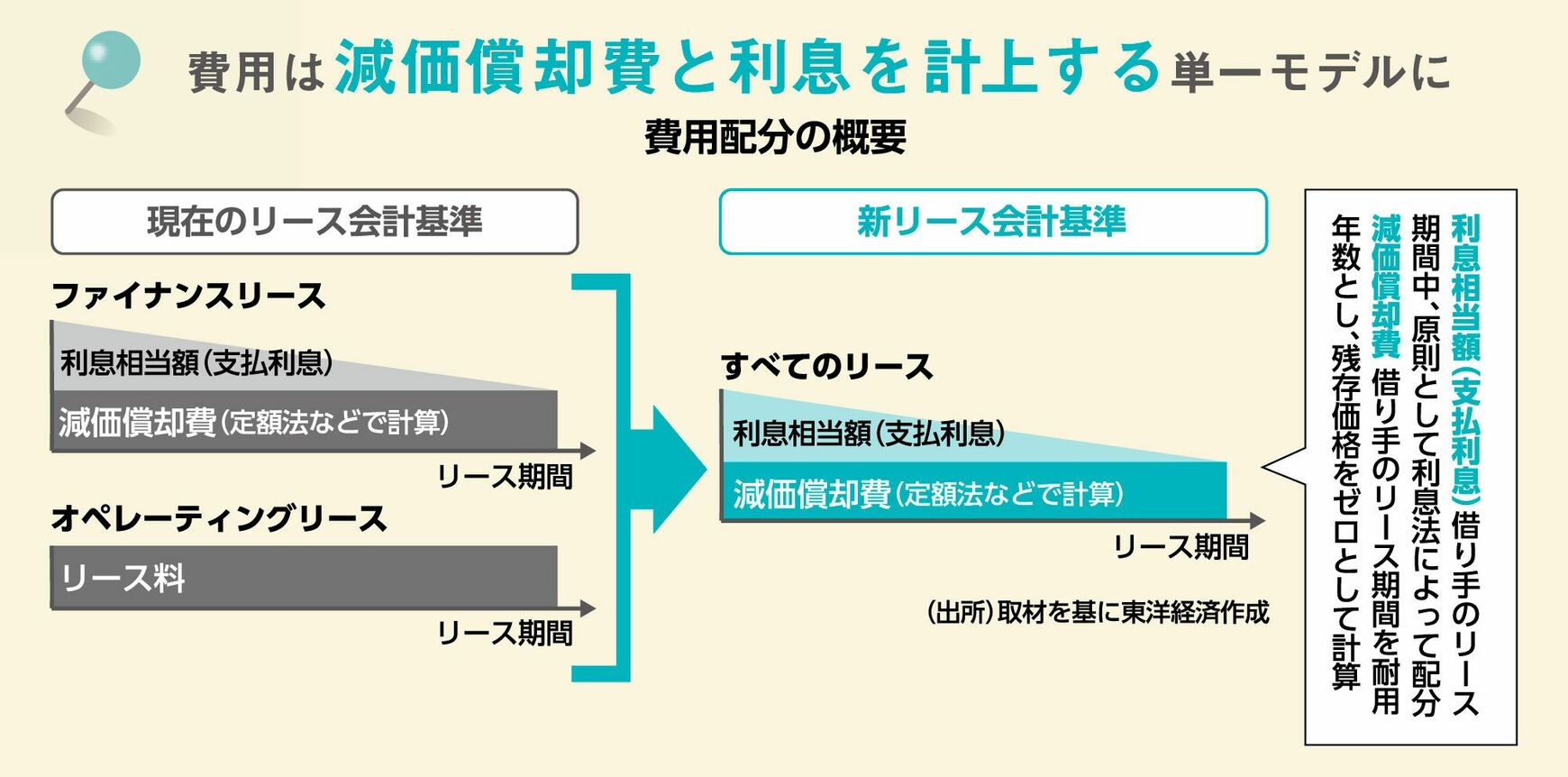

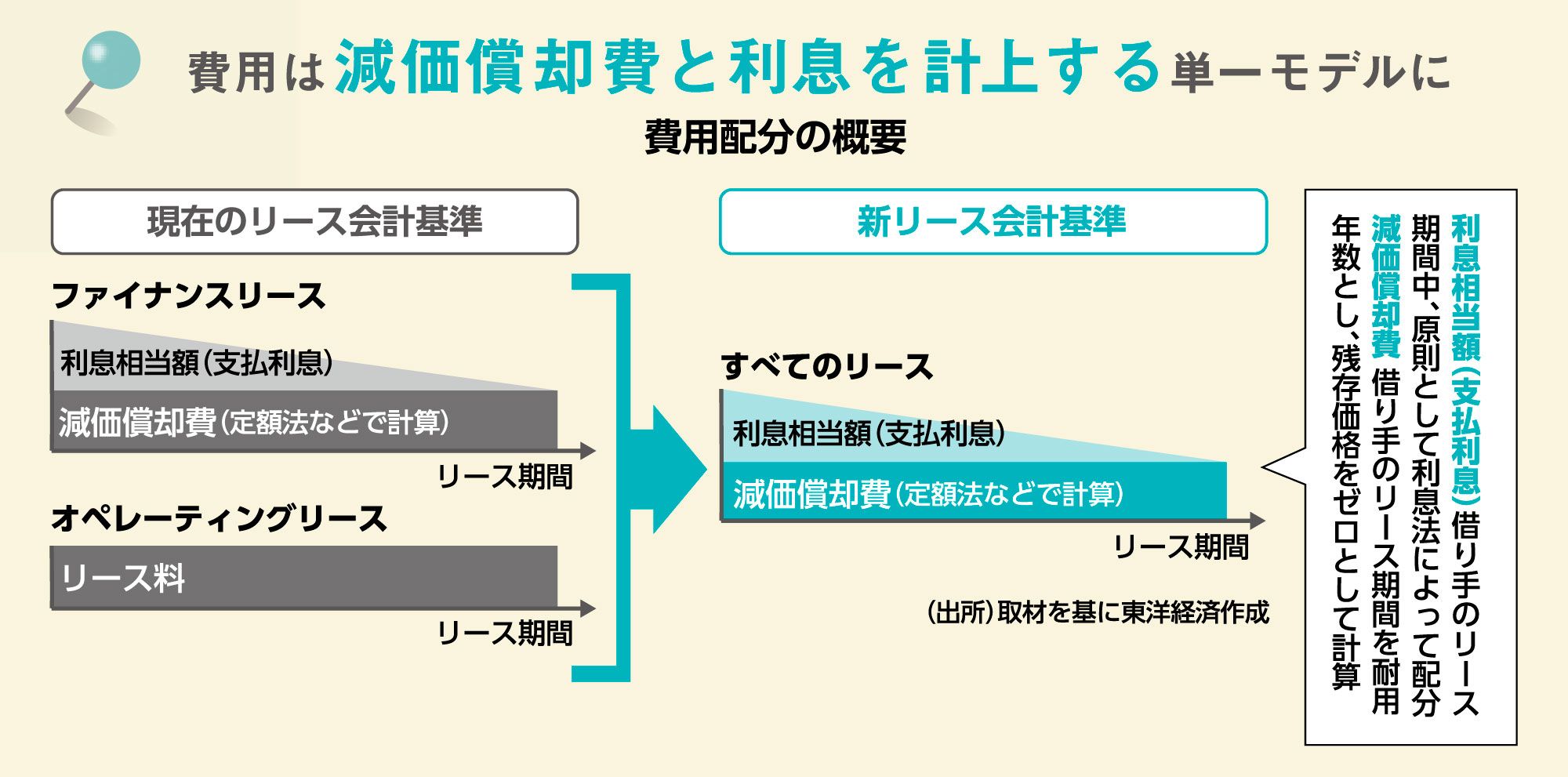

本村 リース契約には、途中での契約解除ができず、対象となる資産を購入するのに近い「ファイナンスリース」と、それ以外の「オペレーティングリース」の2種類があります。オペレーティングリースはBS(貸借対照表)に計上しなくてもよいオフバランス化が認められてきました。

しかし、IFRS(国際会計基準)では、原則的にすべてのリース取引をBSに計上することが義務づけられています。ファイナンスリースのみを計上する日本のやり方だと実態に即していないと、投資家などから批判されることもあったのです。

――なるほど、日本も国際基準に足並みをそろえるわけですね。対象となるのはどのような企業でしょうか。

本村 上場企業および、会社法上の大会社(資本金5億円以上または負債総額200億円以上)が対象となります。未上場の中小企業は、新リース会計基準が強制適用されません。

ただし、ここで注意しなければならないのは、対象となる上場企業や大会社の子会社の場合、当該子会社も監査の対象となる可能性が高くなるのです。そのため、子会社についても準備が必要になります。

財務諸表に大きな影響「隠れリース」にも注意

――新リース会計基準では、原則すべてのリースについて資産と負債を貸借対照表に計上することになります。財務諸表などにどのような影響があるのでしょうか。

本村 大きく変化します。資産計上額が大きいと(ROA)総資産利益率や自己資本比率が下がります。またBSでは、資産側に使用権資産を、負債側にリース負債を計上することになるため、BSが膨らむことになります。

また、PL(損益計算書)についても、これまでは支払賃借料を計上していたものが、新基準では減価償却費と支払利息を計上しなければならなくなります。ただし、支払利息は営業外費用で計上するため、営業利益やEBITDA(利払い前・税引き前・償却前利益)は改善します。

航空会社、海運会社、賃借不動産の多い小売業、飲食業などはとくに影響が大きいと考えられます。

{kind=link}

――何がリースになるのか、リースの定義の判断も難しいところがあります。

本村 そのとおりです。今回の改正で、リースの「定義」と「期間」についても変更がありました。契約書にリースや賃貸借契約と書かれていなくても、例えば、取引先にある自社向け製品の製造のためだけに使用する専用の金型などは「実態はリース」と見なされる可能性があります。自社の製品だけを保管している倉庫のサービス、自社の貨物だけを輸送する物流委託契約などもリースに該当する可能性があります。こうしたリースは「隠れリース」などと呼ばれます。

また、本社が入居するオフィスなど、契約が自動更新などで延長されることが確実な取引についても、延長期間まで含めて計上する必要があります。

準備は、すべてのリース契約を把握することからスタート

――準備のために、今後、どのような作業が必要ですか。

本村 まずは現在結んでいるリース契約を洗い出すことが必要です。前述した「隠れリース」にも注意します。最終的には支店や子会社も含むすべての契約を把握し、その中から、リース期間が短期間のものや、少額なもので、オンバランスする必要がないものをはじき出します。

とはいえ最初から完璧に、というのも大変でしょうから、自社におけるリースの定義やオンバランス、オフバランスの方針などを決定したうえで、主要な事業部門や子会社などから着手し、概算で影響額を試算しながら本格的な運用フェーズに進めていきます。

――支店や子会社などではリソースも限られており、困難な作業になるのではないでしょうか。

本村 自社だけで準備を進めるのは難しいかもしれません。外部の専門家の力を借りるのも1つの方法でしょう。例えば当法人では、適用準備の会計アドバイスに加え、リースの識別に生成AI(人工知能)ツールを使うサービスも提供しています。大量の契約書を一括で読み込み識別するもので、作業時間を大幅に削減できます。

監査法人のほか、コンサルティング会社、SIベンダーなどでも新リース会計基準の適用支援サービスを提供しているので、相談してみるといいでしょう。併せて、自社のリースのあり方に課題はないか見直す機会にしたいところです。