「隠れリース」の落とし穴。経営方針を揺るがす新基準のインパクト

――新リース会計基準(以下、新基準)は、企業経営にどのような影響を与えるでしょうか?

黒﨑 賢一氏

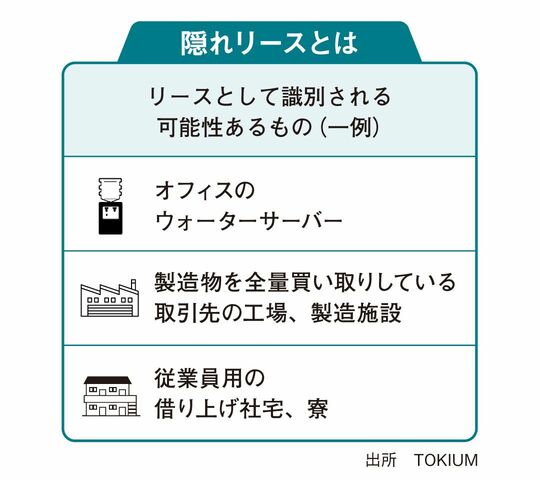

黒﨑 新基準は、企業の財務状況に多大な影響を及ぼす可能性があります。借り手側は原則としてすべてのリースのオンバランス処理が必要になり、従来はBS(貸借対照表)に未計上だったものも新基準では計上が必須になりました。また、今回リースの基準変更により、「リース」と明記されていなくても、実質的にリースと判断される「隠れリース」に注意が必要です。この移行に伴い、各リース契約を細かく確認し計上しなければならないため、管理体制の整備がいっそう求められます。リース取引が多い企業は、自己資本比率やROA(総資産利益率)に影響が及ぶので、金融機関の金利や融資条件が変動する可能性が懸念されます。

巽 今回の制度変更による影響は、IFRS(国際会計基準)適用企業の事例からも確認できます。実際にIFRSを導入した企業では、BS残高が1.5~2倍に膨らみ、自己資本比率やROAが低下した事例もありました。こうした財務指標の悪化により、中期経営計画の前提が崩れ、計画の見直しを迫られる可能性があります。企業はこのリスクを認識し、適切な対策を講じる必要があります。

――新基準の適用に当たり、社内ではどのような混乱が予想されるでしょうか?

黒﨑 インボイス制度や電子帳簿保存法対応時には、契約書管理の不備から業務やシステム対応が間に合わず混乱した企業も少なくありませんでした。新基準でも直前対応になるほど、社内やベンダー側のリソース逼迫が予想されます。契約書の所在確認は喫緊の課題となり、紙・電子など形式も多岐にわたるため、部署を超えた協力が必要です。

巽 企業が直面する課題は契約書の管理体制が不十分な点です。リース契約の洗い出し方法(動産・不動産・実質リース分類)やグループ全体の整理方法について具体的な調査手法や優先順位について相談が多く寄せられています。部門間の連携不足や情報提供の遅れも課題です。

不十分な対策だと現場の混乱は不可避。リスク回避の第一歩は契約書管理

――では、新基準対応に向けた準備プロセスと社内体制の整備はどのように進めるべきでしょうか?

リース会計ソリューション推進室 室長

巽 俊介氏

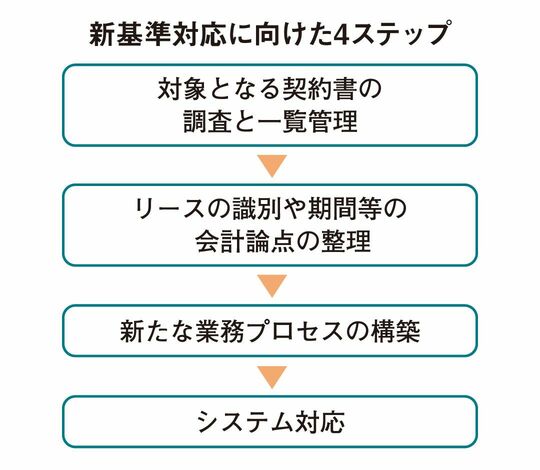

巽 4段階に分けて進めることをお勧めします。①対象となる契約書の調査と一覧管理、②リースの識別や期間等の会計論点整理、③新業務プロセス構築、④システム対応。このプロセスを前提に逆算したスケジュール管理が不可欠です。

黒﨑 自社で対応困難な場合、専門家やシステムベンダーへの相談も有効です。早期に担当者へヒアリングし、経理部長以上が状況を把握して経営陣と合意することが重要です。すでに厳しいスケジュールではありますが、判断ミスは経営への信用に影響するため、慎重さが求められます。

――新基準への対応を支援するに当たり、TOKIUMとプロシップはどのようなソリューションを提供しているのでしょうか。

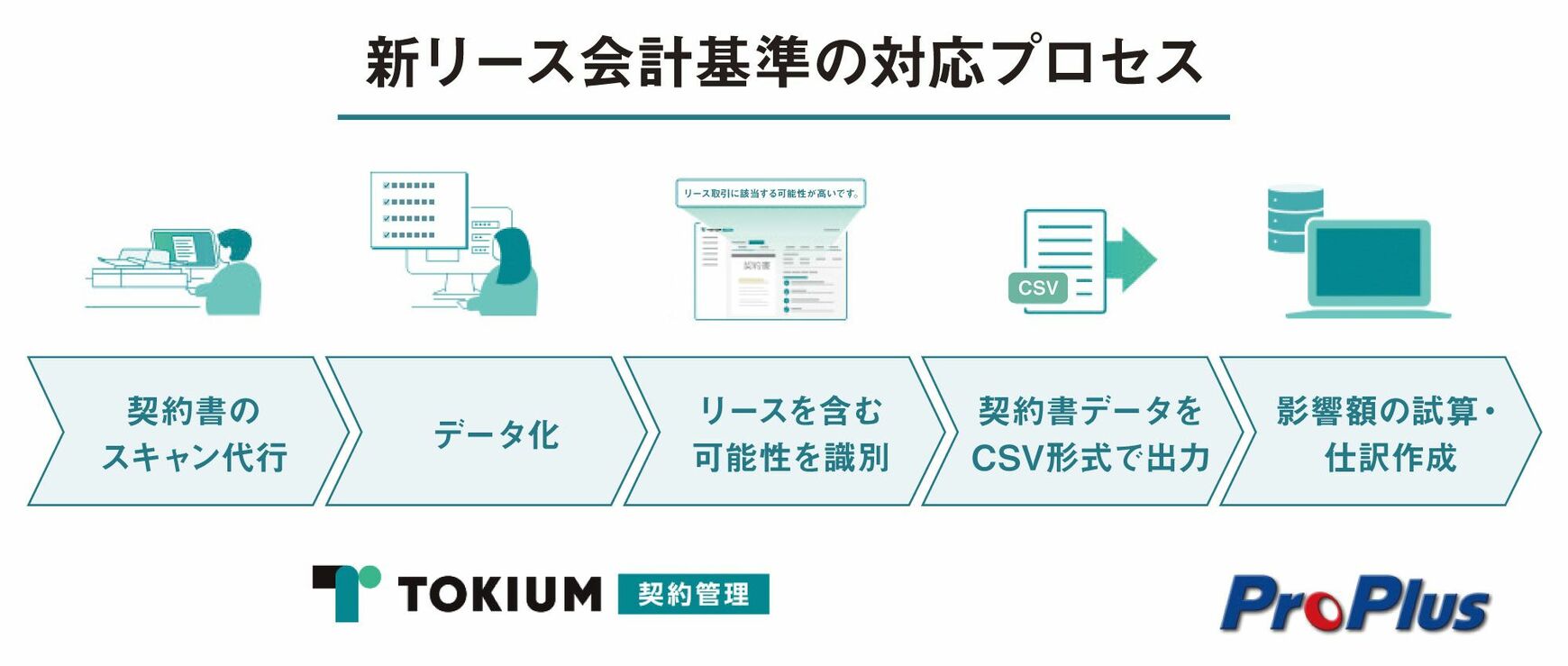

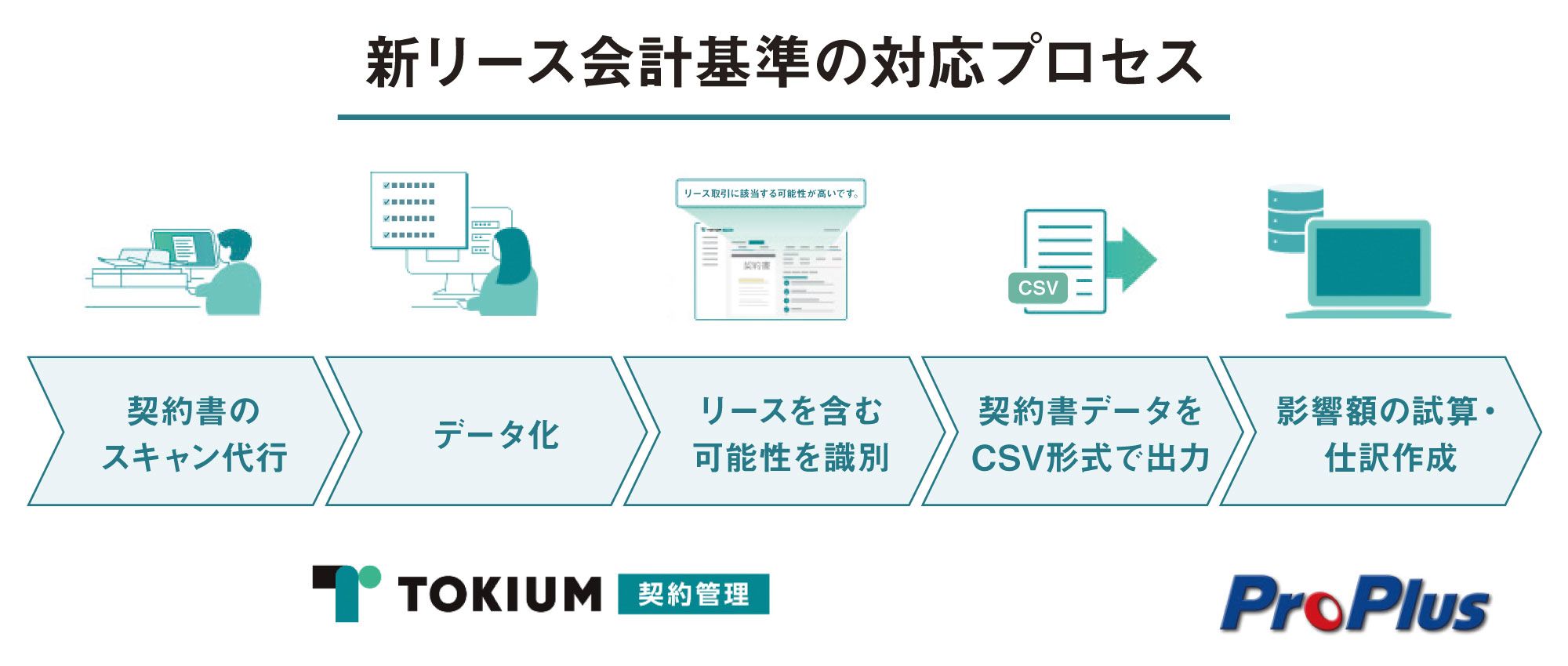

黒﨑 TOKIUMは新基準対応を効率化する「TOKIUM契約管理」を提供しています。請求書受領サービスなどで培った高いセキュリティーとスキャンセンターのノウハウを活かし、TOKIUMが紙の契約書を非破壊のままスキャンし、データ化まで代行します。また、AIが契約書全文から取引先名や契約期間などを自動抽出するほか、リース識別やリース資産管理システムとの連携機能も備えています。さらに、BPOサービスも提供しているため、社内の契約書を集めるといったアナログ作業にも対応が可能です。

巽 プロシップでは新リース会計基準に対応した「ProPlus(リース資産管理ソリューション)」を提供しています。IFRS適用企業100社以上の実績やノウハウを基に新リース会計(割引計算、見積変更等)に求められる機能要件にきめ細かく対応し、正確な会計処理を実現します。TOKIUMのリース識別の機能と組み合わせれば、目視確認の負担や抜け漏れリスクも軽減されると考えています。

{kind=link}

――最後に、これから新基準の対応に向き合う経営層や財務・経理の責任者へメッセージをお願いします。

黒﨑 対応開始に当たっては、まず契約書などの資料収集を着実に進め、各グループ会社の状況を把握することが重要です。早期に着手することで、後から大量の論点が出るリスクを軽減できます。インボイス制度や電子帳簿保存法への対応経験を踏まえ、早期に適切な対策を講じることで、混乱によるリスクの低減を目指していただきたいと思います。

巽 準備を円滑に進めるには、IFRS適用企業や先行している日本企業の事例、そして信頼のおける専門家やベンダーからの意見を参考にすることが、失敗を避ける近道です。プロシップは、実務に即したベストプラクティスや資材を提供しており、今後もこうした支援体制を充実させることで、新基準への対応をサポートしてまいります。