インボイス制度開始、電帳法改正で現場は大混乱

企業の会計業務を直撃するインボイス制度と電帳法改正。インボイス制度は2023年10月からスタートし、電帳法改正で義務化される「電子取引の電子保存」は、宥恕(ゆうじょ)措置(義務化の執行を猶予)が23年12月末で終了する。

インボイス制度が施行されると、課税事業者である売り手には、インボイスの交付義務が生じる。請求書の出力システムを改修・変更するのも、容易ではない。矢野氏はこう指摘する。

「システムは通常、明細ごとに端数処理しますが、インボイス制度ではインボイス全体で税率ごとに1回の端数処理でなければいけません。システムの端数処理自体を改修する方法がありますが、システムの改修費用が大きくなってしまうので、インボイスを作成するときに、インボイス制度対応の端数処理を加える例もあります。こうした細かいところまで検討する必要があります」

買い手も、対応に迫られている。買い手は、インボイスの登録事業者である売り手からインボイスを受け取らなければ、原則的に仕入税額控除ができない。しかし、インボイスがなくても仕入税額控除できる特例が定められている。

「出張旅費の特例と公共交通機関の特例がありますが、当然、公共交通機関を使って出張する場合もあります。どの範囲を出張旅費の特例を使い、どの範囲を公共交通機関の特例を使うか、社内ルールを決める必要があります」(矢野氏)

電帳法の改正で追加された、2つの「救済措置」

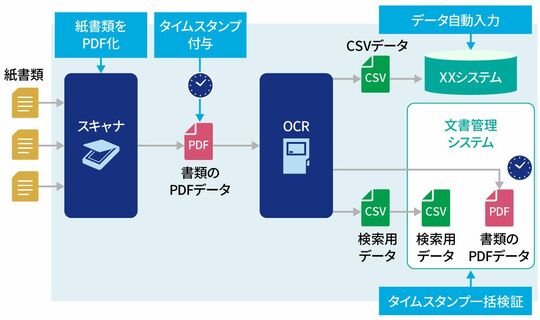

一方の電帳法はどうか。電子取引の電子保存はすでに義務化されているが、2年間の宥恕措置があった。宥恕措置は23年12月末で終わるが、ペーパーレス化が追いついていない企業が多いことから、令和5年度税制改正で2つの救済措置が追加された。1つは、猶予措置だ。これは従来の宥恕措置を実質的に延長したもので、「相当の理由」があれば、単に電子取引データと出力した紙を保存するだけでよく、電帳法の要件に従って電子取引データを保存する必要はなくなった。

もう1つは、要件の緩和だ。電子取引を電子保存する際は日付や取引先、金額などで検索できる状態にしておく必要があったが、それが不要になった。例えばPDFで保存する場合、従来はファイル名に日付や取引先名などを付与する作業が発生した。しかし、この作業の負担が大きく、そのためにペーパーレス化が遅れている実態もあった。そこで、日付や取引先などを基準に紙媒体を整理することを条件に、電子保存の検索要件を満たさなくてもいいことになった。

矢野 敬一氏

「この2つの措置は、似ているようで方向性が違います。猶予措置は、いずれペーパーレス化することを前提に紙による保存を並行させる措置。検索要件の緩和は、ペーパーレス化する代わりに紙で厳密に管理することを求める措置です」

ペーパーレス化の流れに揺れる日本企業にとって、心強いパートナーとなるのがBBSだ。同社は、総合バックオフィスサポーターとしてコンサルティングからシステム開発、BPOサービスまで、日本企業のバックオフィス業務を丸ごと支援してきた。監査法人にルーツを持つことから、とくに経営会計システムに強いコンサルティング会社として広く知られている。

「当社は1967年の設立以来、多くの企業を支援してきました。私自身も公認会計士として最新の会計制度や法制度などの知識を増やすとともに、技術者やERPの開発者と議論を重ね、システム関係のノウハウも積んできました。当社には、公認会計士や税理士に加え、社会保険労務士や中小企業診断士などさまざまな分野のプロがいます。領域を超えた広い知見を持ちつつ、専門分野の知見も持ち合わせている“T字型”の人材が豊富に在籍しています。

だからこそ、ペーパーレス化1つ取っても、多種多様なニーズにフィットした支援ができるのです。もちろん自社に必要な部分だけ活用することも可能ですし、『コンサルティング』『システムインテグレーション』『BPOサービス』の各サービスをつないだ『BBSサイクル』で、トータルサポートを受けることもできます。実際、当社がいただく引き合いの中で、電帳法・インボイス対応はかなり多くなっています」

「デジタルと紙を併用している」企業がいちばん非効率

矢野氏によると、日本企業は今、3つのグループに分かれているという。1つはペーパーレス化を進める企業、1つは従来どおり紙で管理する企業、そしてもう1つが、デジタルと紙を併用している企業だ。

「実はいちばん非効率なのが、デジタルと紙の双方を使っている“二刀流”企業です。この場合、電子取引の電子保存という業務が発生し、現場の負担が増えます。デジタルと紙が混在して一元管理ができず、業務効率が落ちることも避けられません」

ところが、冒頭で触れた令和5年度税制改正によって、この“二刀流”企業が増えることが予想される。そして、対応が中途半端なままでは、矢野氏が語るようなネガティブな影響を避けられない。

「まず業務の現状分析を行い、改善に向けた具体的な方法を考えていくことが大切です。またペーパーレス化を進める際、会計、購買、営業といった部門ごとに検討すると時間がかかるうえ、一部に紙媒体が残りがち。まず全社に共通する部分をペーパーレス化して、部門ごとの最適解を組み合わせるべきでしょう。いずれにしても、目先の対応に終始すると効果が小さい。せっかく猶予期間が認められたことを生かし、全体像を描いてから進めるべきだと思います」

インボイス対応も、全体計画の中で位置づけることが必要だ。電子インボイス(電子保存されたインボイス)を実現すればひとまずペーパーレス化の第一歩になるが、もう1段階進めて、データをほかのシステムとスムーズにやり取りできるシステムを作ることが必要だ。そうすることで、経営者が意思決定に必要なデータを迅速に収集する“経営会計”に近づけるからだ。

「経営会計を実現すれば、意思決定の質やスピードが上がります。目先の利益に目を向け、ペーパーレス化に対して『効果はどれくらいあるのか?』と及び腰の経営者が少なくありませんが、長い目で見れば、得られる利益のほうがずっと多いはずです」

BBSのようなプロの伴走を得て、経営会計の第一歩を踏み出す。そうした姿勢が、今の経営者には求められている。