FTA・EPA国際通商ルール対応戦略

羽生田 慶介(デロイト トーマツ コンサルティング

レギュラトリストラテジー リーダー)

経済産業省(アジアFTA・EPA交渉を担当)、大手精密機器メーカー(経営企画にてグループ中期経営計画、M&Aを担当)、米国系戦略コンサルティングファームを経て、デロイト トーマツコンサルティングに入社。経営戦略・事業戦略の豊富なコンサルティング経験と規制・制度に関する深い理解を背景に、官民のルール形成やロビーイング支援に注力している。特にアジアの事業環境・通商動向に精通。著書に『最強のシナリオプランニング』(共著、東洋経済新報社)があるほか、メディアへの寄稿、セミナー講演多数。

今なぜ国際通商ルールが経営論点とされるのか

〈2015年は国際通商ルールの大転換点〉

まさに現在、アジアを中心とした国際通商ルールは大転換期を迎えている。2001年来のWTOドーハラウンドが頓挫したことを受け、世界はFTA(自由貿易協定)・EPA(経済連携協定)による国家間・地域間でのルール交渉の時代に突入した。以来、FTA・EPAは徐々にその対象国・対象分野を拡大させて、2015年が1つの大きな節目の年となる見通しだ。通商の世界には“toward 2015”や“beyond 2015”という言葉があり、世界の経済・産業ルールはこの前後で大きく変化する可能性が高い。具体的には、日米をはじめ世界経済の約4割を対象とするTPP(環太平洋戦略的経済連携協定)、また中国・インドを含む世界人口の半分を占めるRCEP(東アジア地域包括的経済連携)、そして日本のお膝元ASEAN10カ国の経済共同体(AEC)、さらには日本とEUのEPA等の過去にない大型な経済連携が2015年末までには完成する目標*1 となっている。

〈関税・非関税とも経営インパクトは甚大〉

FTA・EPAについて多くの経営者は総論に関心あれど、これによる通商ルールの変化が経営に与える影響については実感を持てていないのが現状だ。しかしながら、この通商ルールへの対応の巧拙によってすでに各社の競争力・収益性の差がつき始めている。数字で理解いただくのがよいだろう。

FTA・EPAで変わる通商ルールは大きく「関税分野」と「非関税分野」に分かれる。前者は輸出入の度に発生する輸入課税である関税の撤廃や削減のことであり、後者には各国におけるサービス貿易の自由化や外資規制緩和、そして安全基準や環境規制などの広範なルールが含まれる。

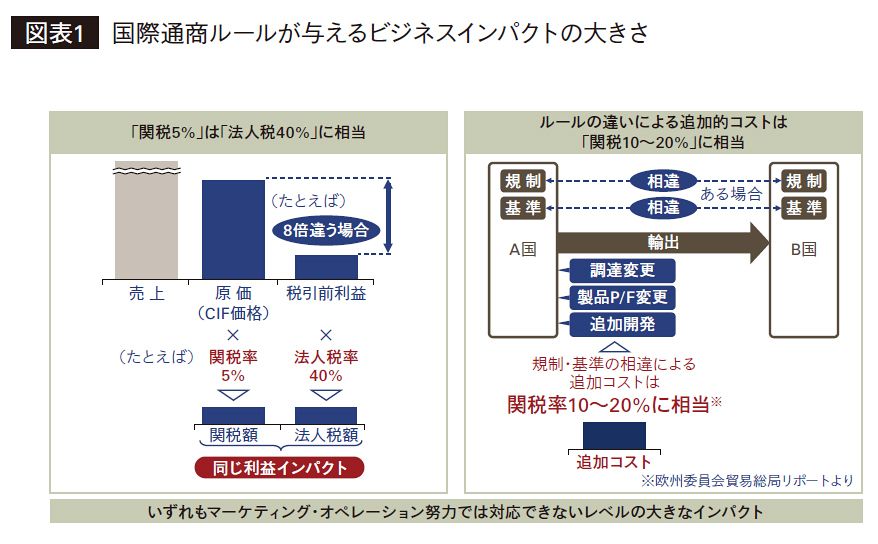

このうち「関税分野」のインパクトについては「関税5%は法人税40%に相当する」という説明ができる。こう聞くと、関税コストは経営として軽視できない論点であることに気づくだろう。法人税は税引前利益に対して課されるのに対し、関税は原価(CIF価格)に課される。たとえば原価と税引前利益に、8倍の差がある場合、関税5%がもたらす最終利益へのインパクトは法人税の40%に相当することになる(図表1左)。多くの経営者が、法人税率の上下には大きな関心を持っているのに対し、経営者の関税(またそれを交渉するFTA・EPA)に対する関心は十分に払われてこなかった。年に一度発生する法人税と違い、関税コストというものは外国から輸入のたびにじわじわと出血が続いているのに似ている。早期止血は当期利益に直結する。

また、「非関税分野」のインパクトは、場合によってはさらに大きなものとなる(図表1右)。自国からある国へ製品・サービスを輸出する際に、企業は両国の間で少しずつ異なっている安全基準や環境規制等のルールに対応すべく、材料の調達先を変えたり、製品プラットフォームを複数用意したり、場合によっては追加的な開発・設計コストを発生させている。EUの政策執行機関である欧州委員会の試算によると、これによる追加的なコスト負担は関税換算で10~20%にも相当するという。すなわち、仮に先に述べた法人税換算をしてみるならば、80%や160%という非現実的ともいえる重大なコストにつながっているのだ。そしてこの規制や基準の違いは、コストとして企業に重くのしかかってくるだけでなく、近年はこれこそが「ルール形成」という新たな競争軸として注目されるようになっている。

FTA・EPAで形成されるルールは未来永劫に維持される性質のものではない。しかしながら、2020年そしてその後しばらくのグローバル経営戦略に直結する課題だ。

国際通商ルールのトレンド:

もはや「Trade Agreement」ではない

2015年が大きな転換点とされる理由は、冒頭に挙げた経済連携交渉であるTPP等が「超大型」なことだけではない。アジアを中心とした経済連携が、特に米国・EUといった先進エコノミーとの交渉ステージに入ることで、より「非関税分野」、すなわち、基準や規制の変更といった「ルール形成」の分野に重点が移りつつあることを意味している(図表2)。

これまで日本およびアジア各国が締結してきた経済連携は、大雑把に言えば「国」と「国」との間のつなぎ、すなわち「貿易」を円滑化するための交渉が中心となってきた。結果、既存のアジア経済連携はFTA(Free Trade Agreement)の名のとおり、関税の削減・撤廃のための協定という位置づけに近い。

しかしながら今、米国がねらっているのは「アジア市場の米国化」だ。このためには協定の主眼が「貿易」では足りない。アジア各国の国内ルールをも米国企業にくみしやすいものに変えるためには、もはや“TradeAgreement”と呼ばれる協定では枠組みとして狭すぎるのだ。たとえば、フォードやGMといった米国車が米国仕様のままアジア各国の道路を走ることができるようにするためには、そのための約束を米国は交渉相手国から取り付けなくてはならない。国内の経済政策に苦難が多いオバマ政権としては、世界の成長センターであるアジア各国にこのような米国企業に有利なルールを打ち込むことを成果としたい。過去のFTA交渉と違い、TPPが日本でもこれだけ多くの企業・消費者の関心を集めているのは、米国主導のTPPが各国の広範な国内ルールへ影響を与える「内政干渉」となる可能性があることに起因している。

米国の成功体験には、韓国とのFTA(米韓FTA:2012年より発効)がある。この交渉を通じ、米国はたとえば自動車分野において、燃費基準の緩和(一部の米国自動車メーカーは、韓国国内の燃費基準より19%緩和された基準を適用)や米国安全基準の適用(一部の米国自動車メーカーは、韓国基準と米国基準を選択適用することが可能)といったいわば「アメ車の特別扱い」を獲得している。さらに、この米韓FTAでの「両国は自動車燃費および温室ガス排出に関して、強制的な新規制を導入する際に非効果的または不適切な場合、導入が不可」とする合意を背景に、韓国国内でのエコカー支援策が直接的にはKAIDA(韓国輸入車協会)の反対によって成立延期となるなど、まさに貿易(Trade)を対象としない、ビジネスに直接的な影響を与えるルールづくりが行われた。もちろんこれは、米国基準もそれ自体が致命的な問題ある内容ではないとの判断の上で、この譲許をしてでも米国市場へのアクセスを改善したい韓国側の意向あっての合意ではあるものの、TPPやその他の交渉においても、各産業に対するこれと同種の要求が米国から突きつけられていると考えてよい。

そしてこれは、現在のTPP参加国(シンガポール、ニュージーランド、チリ、ブルネイ、米国、オーストラリア、ペルー、ベトナム、マレーシア、メキシコ、カナダ、日本〈交渉参加順〉)でビジネス展開している企業に限った論点ではない。2015年の先、2020年頃までに想定されるのは、TPPで形成した米国主導の各種ルールが、中国やロシアを含む21の国と地域で構成されるAPEC(アジア太平洋経済協力)全域の経済・産業ルール(FTAAP:アジア太平洋自由貿易圏)の骨子となることだ。これに対し、中国は先に挙げたRCEPの枠組みを活用したルール形成を急いでいる。