2018年6月に改正銀行法が施行され、日本の銀行のオープンAPI整備が努力義務化された。これは銀行がシステムへの接続仕様を外部事業者に公開し、あらかじめ契約を結んだ事業者との間で安全なデータ連携をできるようにするもので、金融サービスのデジタル化や安全性向上を促す狙いがある。

先行する欧米ではすでに、ブロックチェーン技術を活用した資金調達手段であるSTO(Security Token Offering)や、銀行サービスを機能単位でオンデマンド提供するBaaS(Banking as a Service)といった、既存の金融業務の枠にとらわれない新たなサービスが次々と生まれている。

一方、日本では改正銀行法で、金融機関によるAPIの整備は進みつつあるものの、すべての金融機関で積極的に取り組まれているというわけではない。GMOあおぞらネット銀行代表取締役会長の金子岳人氏は次のように語る。

金子 岳人

「フィンテック企業だけではなく、多種多様な業種において、自社の経理業務効率化に使いたいといった声や、新規サービスに銀行APIを組み込みたいといったニーズが高いです。しかし、業界全体を見ると、まだまだ積極的にオープンAPI化に取り組む銀行が少ないのが現状です。世界を見ると銀行ではない企業が資金移動や決済、融資に関する新たなサービスを提供し始めていて、もし銀行サービスが閉鎖的なままでいれば、新たに登場してくる銀行以外のコンペティターに市場が奪い取られてしまうおそれがあります」

API連携サービスが順調な3つの特徴とは?

こうした中、同行はAPI連携サービスに注力し、サービスの開始からおよそ1年で約50社と接続。毎月5社程度ずつ増加しており、順調な滑り出しといえるだろう。

背景には3つの特徴がある。1つ目は原則無償で提供している点だ。API接続で稼ぐのではなく、その先の銀行サービスを使ってもらうことでマネタイズする戦略を取っているためで、同行がオープンAPIへ積極的に取り組んでいる理由がここにある。

2つ目は、開発の内製化である。顧客企業が活用するうえで、API接続開発の容易さやスピード、サービスのきめ細かさは重要なポイントとなる。つまり、開発を外注することで、コスト増になったり、APIラインナップの拡充スピードや顧客サポートに支障が出たりしてはいけないと考え、内製化をポリシーとしているのだ。

3つ目は、徹底したエンジニア目線での開発だ。APIは、システム接続のインターフェースで、使用するのは基本的にエンジニアであるため、エンジニアにとってできるだけわかりやすく、かつ使いやすいよう、開発ポータルやガイドライン、開発サポート体制の整備を行っている。では、実際に銀行APIを活用しているのはどういった企業なのだろうか。

アクティブシニアの人材派遣を手がける「キャリア」では、毎月5000人近い派遣スタッフが稼働し、日払いにも対応しているため、毎月1万回を超える給与振り込みが発生する。

従来は、FAXで申請を受け付け、担当者が勤怠システムと突合したうえでインターネットバンキングにログインし、支払金額を入力していた。しかし、同行のシステムとAPI連携し、こうしたプロセスの完全自動化に成功。派遣スタッフが自分の欲しいときにアプリから申請するだけで、即時に給与を引き出せるようになった。

また、業務が効率化されたことで、勤怠管理や給与計算業務を担当していた事務センターを約30人のスタッフごと別の企業に譲渡できた。

大手旅行会社「JTB」が運営する企業版ふるさと納税サイト「ふるさとコネクト」も、同行のAPIを活用している。

API連携で寄付金ごとに入金専用のバーチャル口座を自動発行し、そこに企業がお金を振り込むことで入金照合を自動化。ふるさとコネクトから自治体口座への振り込みも、入金後、即座に自動振り込みできるようにした。

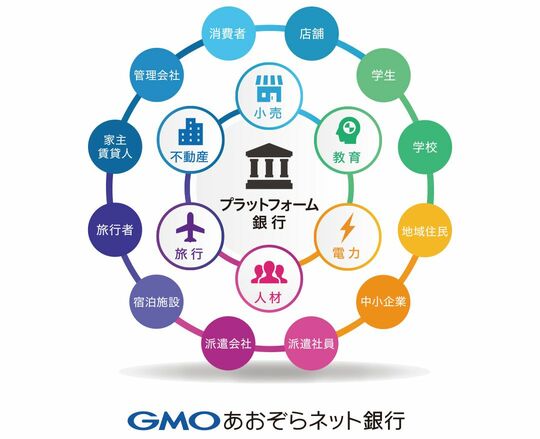

「日々、たくさんの問い合わせをいただき、銀行APIの活用の広がりを肌で感じております。デジタル化が進展する時代において、自社システムでも対外的なサービスのシステムでも、ビジネスを行ううえで銀行サービスを組み込み一気通貫のプロセスを構築するのは当然の流れといえるでしょう。また最近では、銀行機能をパーツとして自社サービスのように提供したいというニーズから、プラットフォーム銀行サービスへの引き合いもいただくようになっています」(金子氏)

サービスの引き合いも強い

DXの波が押し寄せる中、日本経済の活性化に貢献

API接続したいという企業は大きく2種類に分かれている。1つは、2社の事例のように、自社の業務プロセスを効率化してコスト削減を図るケース。もう1つは、サービスの付加価値を高めて既存ビジネスを拡大、もしくは新しいビジネスモデルを生み出すケースだ。くしくも新型コロナウイルスの感染拡大で、さまざまな業界のDXが加速度的に進んでおり、銀行APIのニーズはますます高まっていくと考えられる。

そこで同行は20年4月、銀行APIの普及や企業のDX支援に向けた新たな取り組みとして、銀行API実験環境「sunabar」を提供開始。エンジニアが自由に銀行APIに触れられるサンドボックスを提供することで、企画フェーズでの使用やテスト期間の短縮化を図れるようにしたのである。同行の口座を持っている法人もしくは個人であれば、誰でも無料で参加できる。

「『sunabar』という名前は、IT用語のサンドボックスとbarからなる造語で、当初はAPIのサンドボックス環境の提供と、エンジニア向けのリアルイベントを開催し、コミュニティーを活性化していく予定でした。今は新型コロナウイルスの感染拡大でオンラインセミナーなどの活動にとどまっていますが、今後はハッカソンや交流会といったリアルイベントも開催していきたいと考えています。銀行APIやDXに興味のある方はぜひ、ご参加いただきたいですね」(同)

また、テクノロジーを活用した業務プロセスのデジタル化を推進する「LayerX」と、次世代金融サービスの検討に向けた基本合意書を締結し、あらゆる産業におけるDXを支援する体制を整えた。

「企業がDXを推進するうえで、銀行APIは不可欠な存在ですが、業務プロセス全体の中では一部分です。DXの必要性や銀行APIと接続するメリットを理解していても、自社でDXの全体像を描き、つくりきることができず困っている企業は少なくありません。そこで、DXやブロックチェーンに関する豊富なノウハウを持つ『LayerX』と協働し、企業のDXを推進していくことにしたのです。現在はまだ公表できないのですが、設計検討に入っている案件もあります」(同)

マイナス金利政策の長期化や金融機関の閉鎖的な体質によって、業界全体がやや硬直化している印象を受けるが、DXの波はいや応なく押し寄せてくる。

「われわれは、ネット銀行事業開始2年目でまだまだ力不足の面はありますが、これまでの慣習やしきたりにとらわれない後発銀行の強みを生かし、皆さまと一緒に未来型の銀行をつくっていこうとチャレンジしているところです。銀行APIを活用した企業のDX支援をはじめ、IT産業型の新たなサービスモデルの構築を牽引することで、日本経済の活性化に貢献していきたいと考えています」(同)