海外市場調査部 兼PPP・インフラ投資調査部

副主任研究員

風岡 茜氏

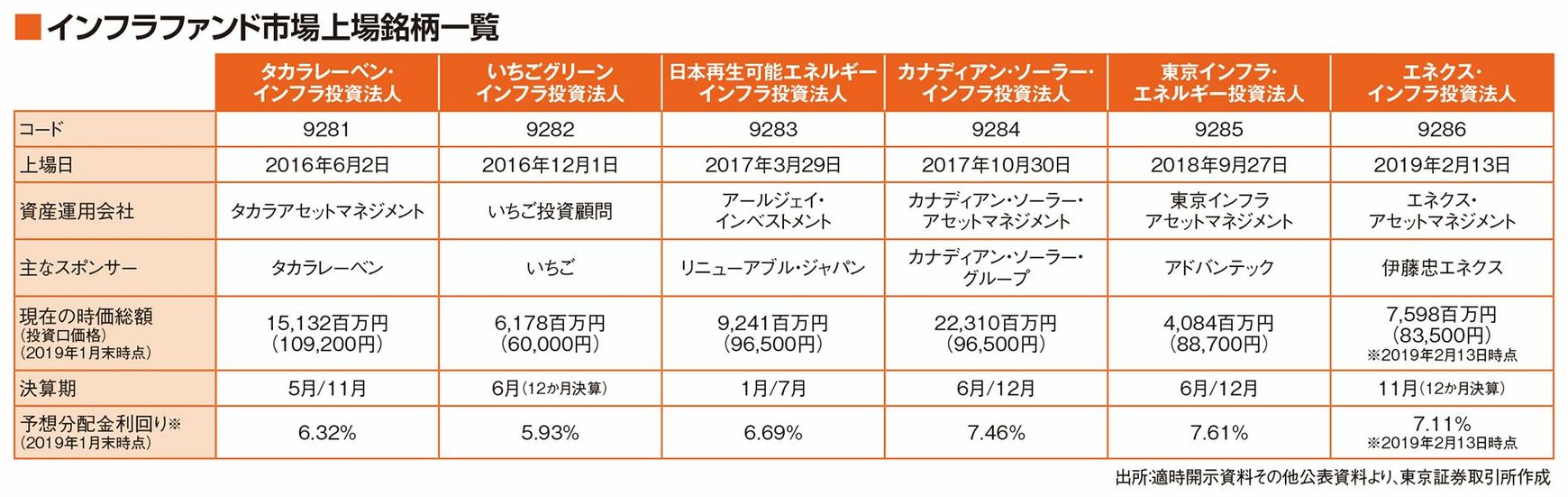

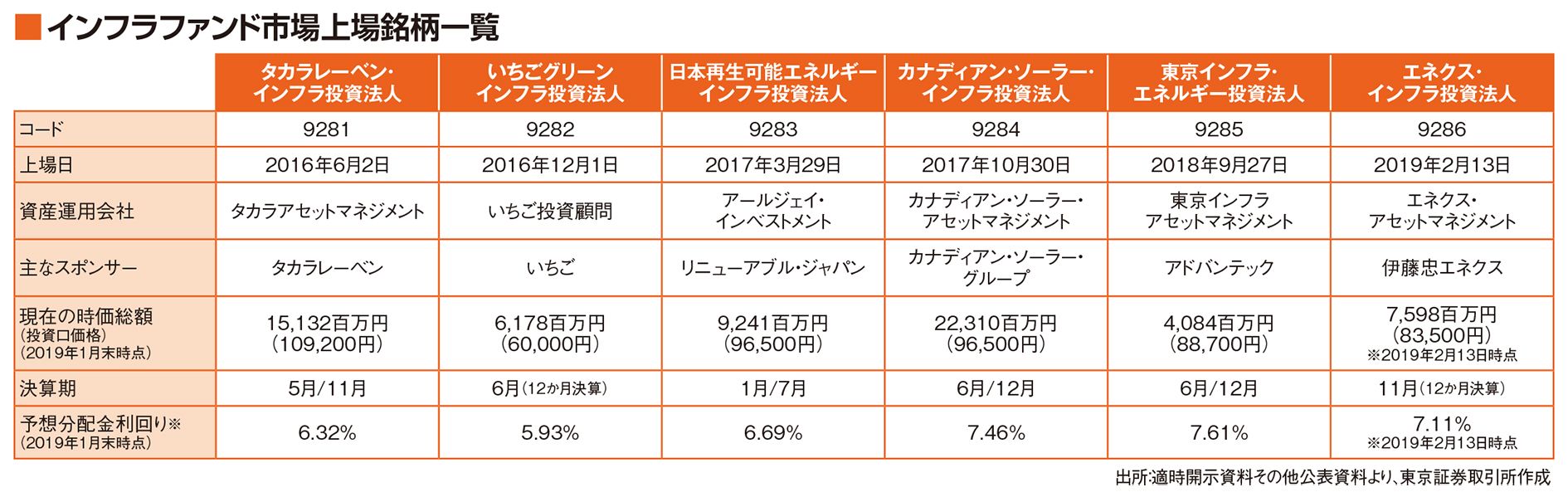

三井住友トラスト基礎研究所 風岡 茜氏(以下、風岡)2019年2月にエネクス・インフラ投資法人が上場し、東証に上場しているインフラファンドは6銘柄となりました。現状はいずれも太陽光発電施設を投資対象としていますが、風力、水力、バイオマスなどの再生可能エネルギー、さらには、道路や空港などのインフラ全般への拡大も期待されています。

インフラファンドの魅力の1つは比較的安定した高い配当利回りが期待できることです。それを支えているのが、国の2つの制度で、1つは売電開始から20年続く「再生可能エネルギーの固定価格買取(FIT)制度」、もう1つが、再エネ施設の最初の貸出日から20年間、実質的に法人税を課税しない「ペイスルー課税」です。

誤解している人が多いのですが、FITによる買取価格は毎年、徐々に下がっているものの、すでに保有している物件は原則売電開始当時の買取価格が20年間固定されます。つまり、将来にわたって、安定的な収益が期待できるわけです。

今日は6銘柄のうち3銘柄の運用会社の皆さんに来ていただきました。最初に各インフラファンド(投資法人)の特徴を紹介してください。

カナディアン・ソーラー・アセットマネジメント

財務企画部 ファイナンスマネージャー

石山 貴子氏

カナディアン・ソーラー・アセットマネジメント 石山貴子氏(以下、石山)当投資法人は、17年10月30日に最大規模のインフラファンドとして上場しました。さらに18年9月に増資を行い、18物件、約470億円の資産規模へと拡大しています。

当投資法人のスポンサーであり、世界20カ国で太陽光ビジネスを行っているカナディアン・ソーラー・グループは、太陽光パネルの製造・販売、発電設備の開発およびその施設の管理・運用機能を一貫して有し、日本では数少ない垂直型統合モデルを採用している太陽光事業のエキスパートだと自負しています。国内の上場インフラファンドとしては唯一、グローバルオファリング(海外市場での同時募集・売り出し)を実施しており、海外の機関投資家様にも高く評価いただいています。

東京インフラアセットマネジメント

資産管理部

千本 順子氏

東京インフラアセットマネジメント 千本順子氏(以下、千本)当投資法人の特徴の1つは、スポンサー企業の1社である保険会社のノウハウを生かし、再生可能エネルギー事業上のリスクを多様な保険によりカバーしていることです。太陽光発電施設の場合、日照不足による発電量の減少は費用利益保険(日射量保険)、自然災害による発電設備の損害は損害保険、また、出力抑制により発電した電気を売電できない場合の機会損失は抑制保険によりカバーします。

もう1つの特徴は、再生可能エネルギーに関する豊富な知見を有するスポンサー企業・サポート企業との協力体制です。特に、メインスポンサーのアドバンテックは高い技術力を持ち、全国各地で発電設備の開発実績があります。アドバンテックは発電設備の設計~建設~保守を一貫して行うことができ、同社がこれまで培った運営ノウハウなどを活用できる点は大きな強みです。

エネクス・アセットマネジメント

インフラ・ファンド運用部

西郷 道俊氏

エネクス・アセットマネジメント 西郷道俊氏(以下、西郷)当投資法人のメインスポンサーである伊藤忠エネクスはエネルギー専門商社として、エネルギーに関わる商材を総合的に扱っています。その中でも電力に関しては、電源開発から需給管理、販売まで流通経路を一気通貫したモデルを構築しており、電力事業を本業として営んでいる経験が土台にあります。またその他のスポンサーである三井住友信託銀行とマーキュリアインベストメントには高度な金融機能とREIT運営実績があり、マイオーラ・アセットマネジメントは、海外でも多くの太陽光発電施設の開発実績があります。伊藤忠エネクスはすでに風力や水力の発電施設を保有し、運営ノウハウも蓄積しています。将来のパイプライン(組入候補)に風力や水力が入っていることで、今後インフラファンドとしての新たな分野を切り開くとともに、新たな投資機会を提供できると考えています。

※所属・肩書は取材当時のものです

風岡 最近、ESG投資への関心も高まってきています。太陽光発電施設に投資するインフラファンドも社会的意義のある投資商品と言えるのではないでしょうか。

石山 インフラファンドに投資することは、まさに再生可能エネルギーに投資をすることであり、二酸化炭素の排出量の削減に貢献するという大きな意義があります。さらに、当投資法人のスポンサーでは、使われなくなったゴルフ場や耕作放棄地などを有効活用した施設の開発も行っています。地域の雇用の創出や過疎化が進んだ地域への税収の増加などを通じて地方創生にも役に立つと考えています。

千本 一般に、再生可能エネルギーに投資をしようとすれば、多額の資金を必要としますが、インフラファンドを通じて投資する場合には、10万円程度の少額から行うことができます。私個人、女性の立場からも興味深い商品と改めて思いますし、幅広い層のお客様にとって、ESG投資をする場合の受け皿にもなり得るのではないでしょうか。

{kind=link}

天候や出力抑制などのリスクへのインフラファンドの対応

風岡 インフラファンドは景気変動の影響を受けにくいと一般的には言われている一方、気象状況がダイレクトに収益に影響するといったリスクを懸念する声もあります。

千本 太陽光発電事業の運営上のリスクとして、天候不順による収入の減少、自然災害、出力抑制などが挙げられます。投資法人によって対応は異なりますが、先ほどご説明したように、当投資法人ではこれらのリスクを保険によりカバーすることで、最低保証の賃料を受けとれる仕組みを導入しています。

石山 確かに、日射量により短期の収益は変動しますが、長期的に予想される日射量は大きく変わらないものです。実際に、当投資法人が保有する太陽光発電施設の予想と実際の日射量とは大きな差はなく、第2期における発電実績は予想の103%となっています。

西郷 当投資法人の運用は、先に上場している他の投資法人と同様、「固定賃料+実績連動」のスキームの組み合わせになっています。固定賃料部分は原則、日射量にかかわらず支払われるため、投資家の皆様への分配金も比較的安定していると言えます。ただし、固定賃料、変動賃料がどのような方針で投資法人に支払われるかは、投資法人によって異なりますので確認が必要です。

風岡 投資家の関心が高い出力抑制についてはどうでしょうか。18年には九州電力による出力抑制も初めて実施されました。

石山 あまり知られていないのですが、出力抑制は電力の需給バランスを整えるために行うもので、火力発電の出力を抑えるなどしても電力が供給過多となる場合に初めて太陽光発電の稼働が停止されます。当投資法人は九州に9つの太陽光発電施設を保有していますが、出力抑制について、すべて30日ルールというものが適用されており、制御されるのは最大でも1年で1カ月程度です。実際、18年10月~11月に実施された出力制御では、9カ所の発電施設すべてが対象となりましたが、各発電施設の抑制は最大でも2回の実施に留まり、ポートフォリオ全体の予想発電量に対する遺失発電量の比率は0.2%にすぎず、分配金への影響は軽微でした。

風岡 投資家の皆さんも、出力抑制が実施されるかどうかに一喜一憂するのではなく、正しい情報を把握することが大切ですね。ほかにはどのようなリスクが考えられますか。

千本 その他のリスクとしては、FIT価格の下落など、FIT制度の変更・終了リスクが考えられます。ただし、太陽光発電パネルや送電用に電気を変換するパワーコンディショナーなどの性能も向上しており、同じ日射量でも得られる電力量が格段に伸びています。今後、再生可能エネルギーのニーズはさらに高まると見込んでおり、FIT期間が終了しても安定的な収益を確保できると考えています。

西郷 冒頭で説明があった、法人税を課税しないペイスルー課税については、20年後にどうなるのか、私たちも注視しているところです。また、現状この制度の適用を受けるためには20年3月末までに上場し発電施設を取得して賃貸しなければならないという要件もあります。したがって、この制度が延長されないと、上場インフラファンドの銘柄数が増えずに市場が拡大しない懸念もあります。そのため、引き続き多くの投資家の方に評価される市場となるよう、関係者と協力し、取り組んでいきたいと思います。

石山 マクロ的なところでは、将来のインフレリスクも視野に入れておくべきだと思います。売電価格は安定していますが、値上がりすることもありません。一方でインフレに伴い、借入金利や施設の維持管理にかかる経費増などが想定されます。当投資法人では、将来のインフレにも耐えうるよう、借入金の90%以上の金利を固定化させ、安定的なキャッシュフローの実現に努めています。

インフラファンド市場の拡大にさらなる期待がかかる

風岡 最後に、今後の成長に向けて、どのような取り組みを進めていくのか聞かせてください。

石山 スポンサーグループのカナディアン・ソーラー・プロジェクトは、2017年よりスタートした太陽光発電施設の入札にも積極的に参加しています。これらを通じ、ポートフォリオをさらに拡充していく計画です。中期的には1000億円の資産規模を達成したいと考えています。

千本 アドバンテックやその他の企業からの資産取得による資産規模の拡大が必要だと考えています。並行して、バイオマス発電施設や陸上風力発電施設などの取得による電源構成の多様化、大規模発電施設の部分取得なども検討を進めていきます。これらを通じて、国内太陽光発電施設以外のさまざまなインフラ資産への投資機会を確保し、ファンド資産の質・量ともに拡充していく予定です。

西郷 今あるパイプラインの確実な取得による外部成長や、これまでの運営実績を生かした内部成長を通じ、太陽光に限らない、風力、水力などのポートフォリオの多様化や、収益性の向上を図り、その果実を投資家の皆様に最大限還元していくことで、さらなる成長を図りたいと考えています。

風岡 このようにインフラファンド市場は、投資法人の取り組みもあり、着実に成長しています。市場が大きくなり、市場の流動性が増すことで、機関投資家など参加者の裾野が広がれば、多くの資金がインフラファンド市場に流入し、さらなる投資法人の成長にもつながるのではないでしょうか。また、太陽光に限らず、風力、水力、バイオマスなど資産クラスが多様化していき、ESG投資や日本のエネルギーを支えるという点でも、今後も価値のある商品になっていくと期待をしています。

万一、当広告に基づき生じた費用又は被った損害があった場合にも、株式会社日本取引所グループおよびその関係会社は責任を負いません。

当広告で提供している情報は、完全性を保証しているものではありません。

また、内容等について、過去の情報は実績であり、将来の成果を予想するものではありません。