大改正に賢く備えて「攻め」の経営を 消費税10%時代を生き抜く企業へ

日本で消費税を導入したとき、インボイス方式採用の議論がありました。しかし当時、個人商店はレシートさえ発行していないところもあったため見送られました。その結果、発生したのが「益金」問題です。日本では売上1000万円以下の事業者は消費税の納税を免除されています。ただ、免税事業者も何か売ったときは顧客から消費税をもらっていますから、もらった消費税は免税事業者の利益になる。これはおかしい、不公平だという指摘がされてきたわけです。

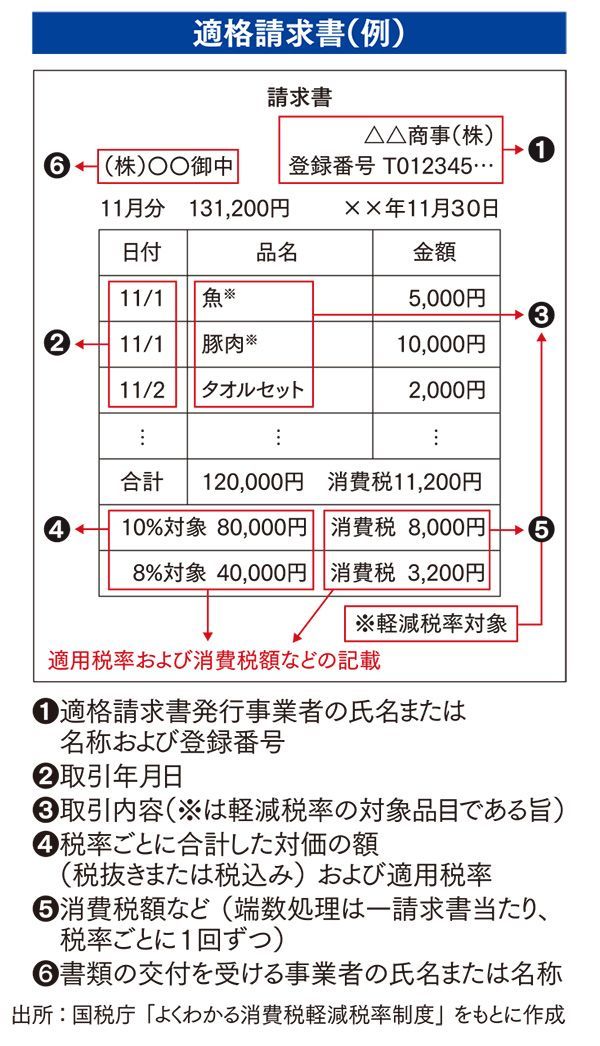

インボイス方式になれば、まず払ってもらう消費税額を請求書に明確に記載する必要があります。また、課税事業者に付与される登録番号の記載も必要。つまり免税事業者は、課税事業者の登録をして消費税額を明記した請求書を発行するか、免税事業者のままで消費税抜きの請求書を発行するかの二択を迫られます。これで益金問題は解決です。

しかしインボイス方式で、課税事業者である企業の負担は確実に増えます。今年10月から段階的措置として「区分記載請求書方式」が始まり、請求書に仕入れや経費がそれぞれ軽減税率対象かどうか、また税率ごとに区分した税込み金額を記載しなければいけません。さらに23年10月からは本格的にインボイス方式が始まって「適格請求書等保存方式」に。請求書には登録番号と、税率ごとに区分した税抜き金額と消費税額の記載が義務化されます。

インボイス方式の請求書は発行だけでなく、受け取る際も大変です。とくに負担が膨らむのは、零細企業やフリーランスとの取引が多い企業でしょう。取引先は課税事業者なのか免税事業者なのか。免税事業者なのに、消費税を上乗せした請求書を発行していないか。会計側でこうしたチェックをしなければならず、システムもマスターから変える必要に迫られます。

―新制度スタートに向けて、企業はまず何から始めればいいでしょうか。

山田 まず自社のシステムやレジが軽減税率やインボイスに対応しているかどうかを確認してください。インボイス方式は経過措置を含めて10年かけて導入されます。段階を経るたびに改修するのは手間やコストがかさむので、長期的な視点でシステムを考えるべきでしょう。ちなみに中小企業庁は、軽減税率対策補助金によってレジやシステムの導入をサポートしています。申請は6月28日までですから、早い段階で自社システムの見直しに加え、新たなシステムの導入を検討するとよいでしょう。

システム対応後は、新制度についての社員教育を行いたいところです。経理のスタッフはもちろん、請求書のやり取りや仕入れ入力に関しては、営業や購買担当も関わってきます。全社的な研修を行うことが、施行後のスムーズな業務へとつながるでしょう。

今回の改正は消費税が導入された1988年以来の大変革なので、対応するだけで精一杯という企業は多いかもしれません。しかし、これまで惰性で行ってきた会計業務を刷新するいい機会でもあります。例えばシステムや人員を見直して、決算の短縮化や、会計数値に基づいた経営の実現を目指すのもいい。攻めの意識を持って、ぜひこの大変革をプラスにつなげていってほしいですね。