史上空前の低金利も

2カ月連続わずかに上昇

「住宅ローンを組んで家を買うのに、これほどいい時期はありません。親のスネをかじってでも買うことをオススメします。しかも物件を吟味して、『長期優良住宅』などの『環境配慮型』の一戸建て住宅などを賢く選択すれば、さらなる金利優遇も受けられる。金利という点では、このチャンスを逃す手はありません」

やまぐちきょうこ

ファイナンシャルプランナー。1966年名古屋生まれ。金城学院大学卒業。元フリーアナウンサー。情報サイトオールアバウト『家計管理』『お金美人のすすめ』執筆、テレビ、ラジオ、セミナーで活動中。近著に「お金に泣かされないための100の法則」がある

こう断言するのは、ファイナンシャルプランナーの山口京子氏。自身も都内に一戸建てを構え、ローン返済中の身でもある(2年でローンの完済費用を貯めたツワモノでもある)。

今年10月のある銀行の住宅ローン金利(変動)は、なんと0.45%。いまだ史上空前の低金利が続いている。だが、長期固定型住宅ローン「フラット35」の金利が2カ月連続で上昇(10月時点)するなど金利上昇の兆候もあり、あまりのんびり構えてもいられない。住宅購入希望者にとっては、「今」がまさに千載一遇のチャンスなのだ。

「いざ住宅ローンを組むとなると、悩ましいのは『変動金利』か『固定金利』か、ですよね。結論から言うと、今なら固定金利を選択するのが賢い借り方です。以前は変動金利が1%上がったくらいで固定に借り換えるという方法もありましたが、今は変動と固定の金利差が1%以下。それなら、最初から固定にしておいたほうが、リスクも少なく、気持ちも楽です」

固定金利にもいくつかタイプがある。住宅ローン返済終了までずっと金利が変わらない「全期間固定金利型」。2、3、5、10、15年など当初の一定期間を固定する「固定金利期間選択型」。この場合、固定期間終了後は、新たに固定金利期間を設定するか、変動金利に切り替えるかを選ぶことができる。全期間固定の代表格である「フラット35」の金利が1%台前半。一見、長期で借りたほうがお得感があるが、平均的な住宅ローン完済期間は13.7年というデータもある(2014年アットホーム「『住宅ローン完済』の実態調査」)。「固定」の期間はどうやって選ぶのがいいのだろうか。

「選ぶべき『固定の期間』は、借り入れの年齢や夫婦の働き方などによって変わります。たとえば、あと10年で子どもの教育費がなくなるご家庭なら、『10年固定』にしても固定期間後の金利上昇リスクに対応できるでしょう。まだ若い夫婦であれば、35年の『全期間固定』にすれば妻の出産で収入が減ったときや、子どもが大きくなって支出が増えたときにも返済額は一定なので安心して返済できます。

ただ、共通して言えるのは、この低金利ならば『10年間は繰り上げ返済はしなくてもいい』ということです。その理由は2つ 。ひとつは、最長で10年間は『住宅ローン控除』が受けられ、残債の1%は毎年還付されます。1%以下の変動金利や長期優良住宅の優遇金利などで借りている場合は、急いで残債を減らすこともありません。

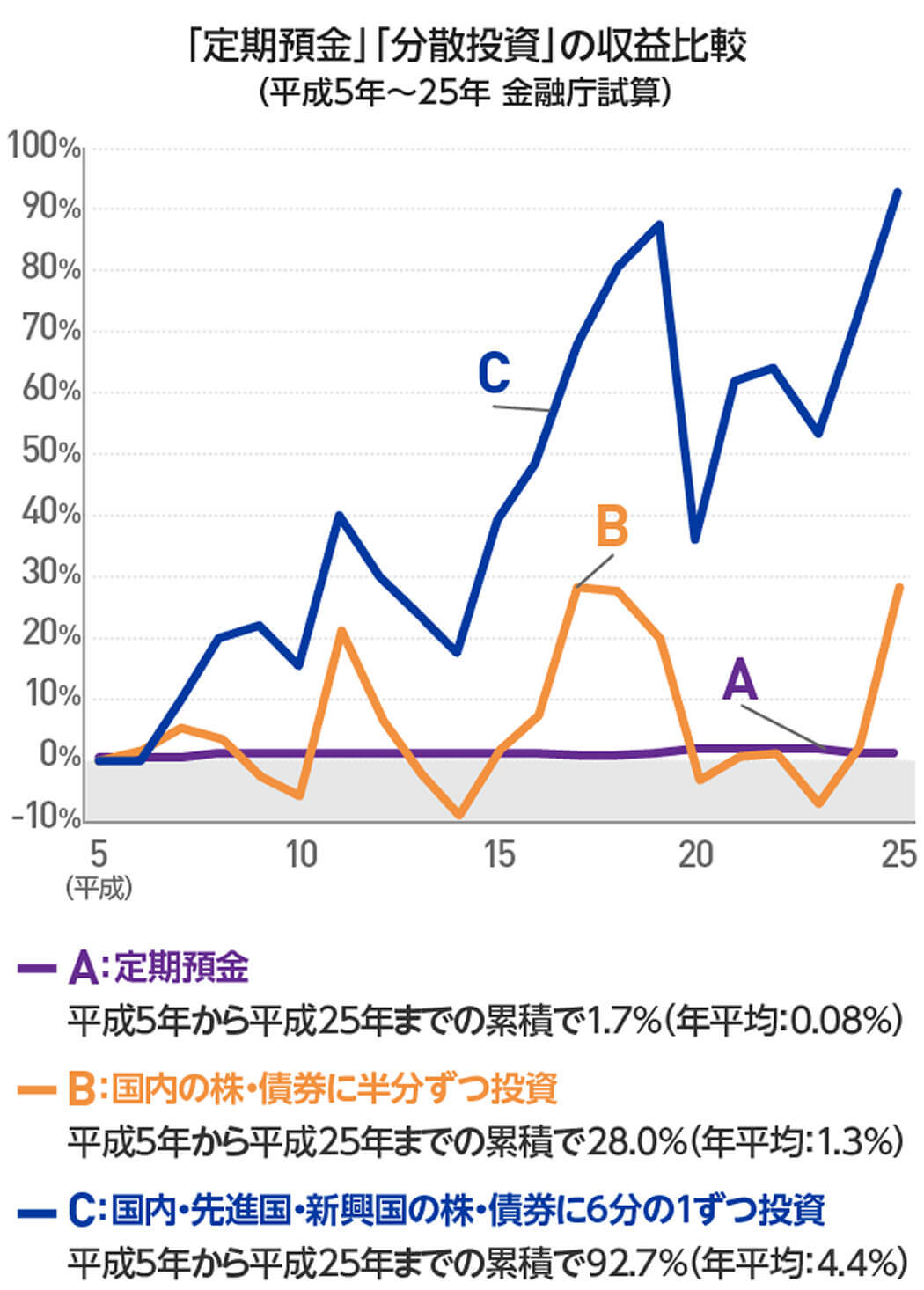

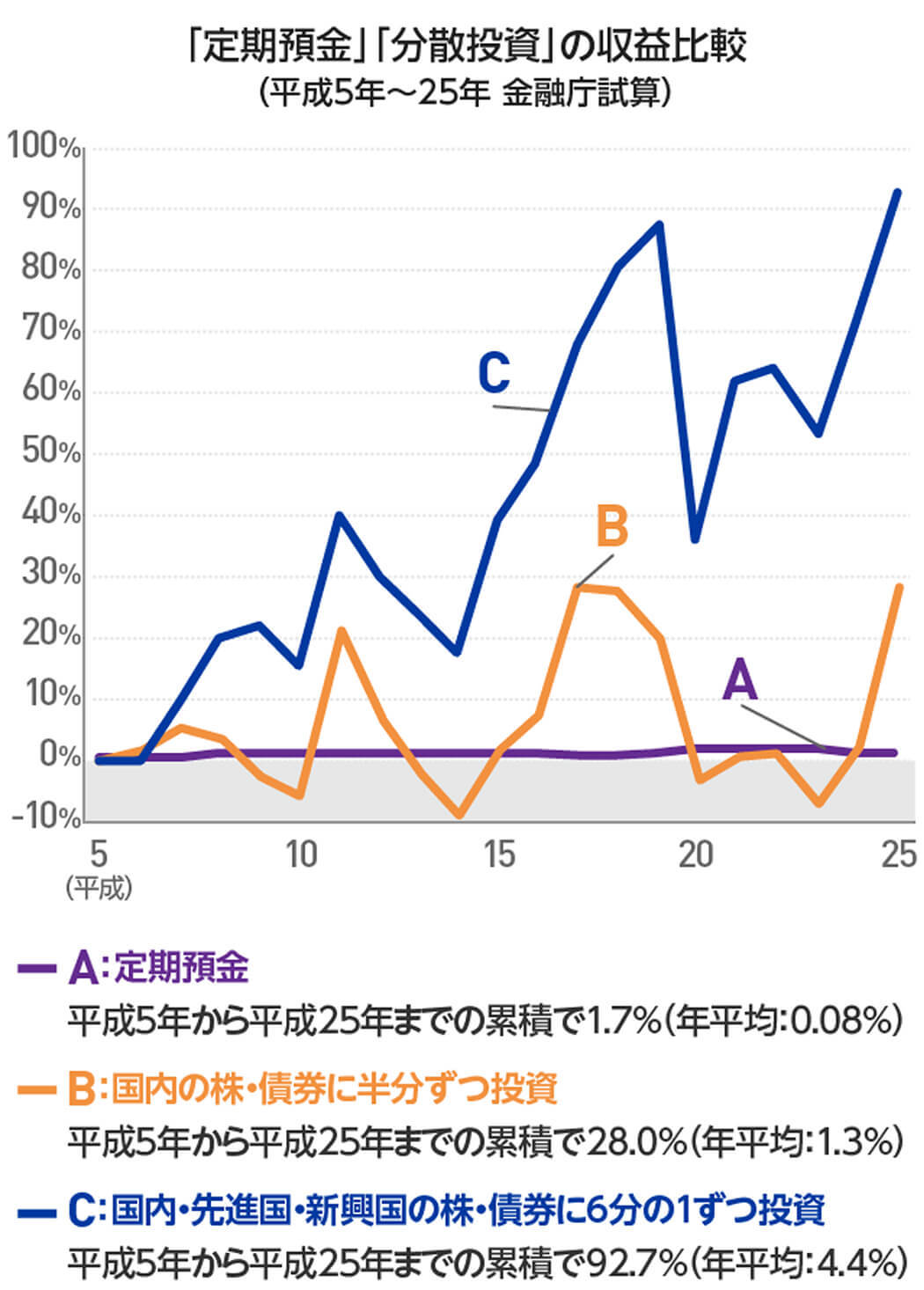

もうひとつは、繰り上げ返済よりも、その一部を投資に回したほうが合理的だからです。以下のグラフを見てください。

{kind=link}

これは、金融庁が作成した分散投資のデータです。定期預金だけで何も投資をしなかった場合と、日本株と債券に2分の1ずつ投資した場合、6資産にお金を分散した場合の収益を示しています。平成5年から平成25年までの20年間で、定期預金はほとんど収益が上がっていないのに対して、『2分の1ずつ投資』は累積で28%、年平均1.3%の収益、『6資産への分散投資』は累積で92.7%、年平均4.4%の収益を上げています。

この『累積』という概念がとても大切です。時間は決して取り戻せません。わずかな金利の住宅ローン返済を急ぐよりも、なるべく早い段階から積み立て投資をしたほうが、結果的には老後資金を貯める近道にもなります」

建物2000万円で40万円増?

消費税の増税は気にすべきか

19年10月には、消費税が10%になることはほぼ間違いない。14年4月に8%に引き上げられた際は、住宅市場にも駆け込み需要が起こった。数%の増税でも数十万円の価格上昇になるため、「どうせ買うなら増税前に」というのは一般的な心理だ。一方で、市場の動きを見れば、増税後に住宅価格は下がりやすい。需要が高まっているときに住宅価格は上がりやすく、消費税増税の反動で需要が下がると、住宅価格も下がる傾向にあるからだ。それゆえ「増税後まで頭金を貯めて、安くなったら買おう」と考える人もいる。だが、増税に振り回されること自体が間違っていると山口氏は説く。

「頭金を貯めているうちに金利が今より1%上昇したら、3000万円のローンで支払額は500万円以上多くなってしまいます。でも、税金が2%上がったところで、消費税がかかるのは建物だけ。たとえ2000万円の上等な建物を建てても、40万円しか増えません。気にすべきなのは、消費増税ではなく金利なんです。

消費税がかかるのが建物だけという点でいえば、土地と建物の価格割合は戸建が約2:1、マンションでは1:2なので、一戸建てのほうが増税の影響は受けにくくなります。しかも、今は『長期優良住宅』『低炭素住宅』など環境に配慮した建売住宅も増えています。これらの住宅の場合、『住宅ローン控除』が100万円上乗せされます。また、『フラット35』を借りる場合、当初の10年間は適用金利が0.3%引き下げられる『フラット35S(金利Aプラン)』が利用できるので、金利面でも優遇されます。住みたい地域に『環境配慮型』の住宅があれば検討してもいいと思います」

ここまで散々、現在の住宅ローンの優位性を語ってきたが、最後に小言を一つ。それは、金融機関が貸してくれるローン金額と、個人が返せる金額には開きがあるということだ。むろん、前者のほうが金額が大きくなりやすく、借りたはいいがのちのちローンに苦しむ人も少なくない。これには山口氏も同意する。

「最初に『親のすねをかじってでも』と言いましたが、もちろん、買わないほうがいい人もいます。それは、今まで貯金ができなかった、車などで多額の借入金がある、毎月赤字でボーナスで帳尻を合わせている……、こういう人はいくら低金利でも住宅ローンは組まないほうがいい。これまで100万円も貯められなかった人が、今後2000万、3000万円の借金を返せるでしょうか。共働きなら、毎月の手取りから2割程度を貯めてこられたカップルでないと、住宅購入後の家計管理は難しいと思います」

とはいえ、ここまで金利が下がる時期は、そうはない。賢くローン設計をして、より自分の希望に近い住宅の購入を目指したい。