ほかの三大疾病よりも

長期にわたり働けなくなるリスクがある

かつては日本の死因の第一位を占めていた脳卒中(脳血管疾患)。厚生労働省の「平成26年患者調査」によれば、脳卒中の総患者数は約117万9000人に上る。脳卒中というと高齢者がかかる病気と考える人も少なくないが、実は40歳代で増え始め、50歳代以降急激に増加する。つまり、働き盛りの40〜50歳代でも、脳卒中になるリスクが十分にあるということだ。

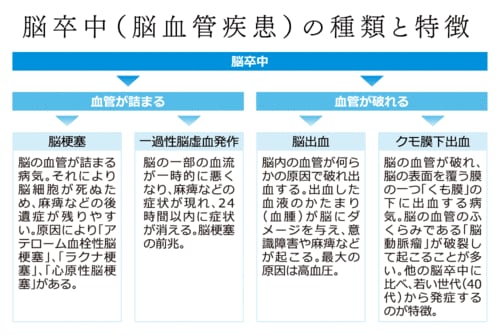

そもそも脳卒中とはどのような病気なのか。帝京大学医学部附属溝口病院の中根一教授は次のように説明する。「脳卒中は、大きく2つのタイプに分かれます。一つは血管が詰まる『脳梗塞』や『一過性脳虚血発作』。もう一つは血管が破れる『脳出血』や『クモ膜下出血』です。脳梗塞などでは「詰まった血管の先に栄養が行き渡らないためにその部分の脳細胞が死にます。一方、脳出血では脳内に漏れた血液が塊(血腫)になり脳細胞を圧迫。こうした脳へのダメージにより、体の麻痺やしびれ、言語障害、嚥下障害などが起こり、後遺症として残ることが多いのがこの病気の大きな特徴です」。

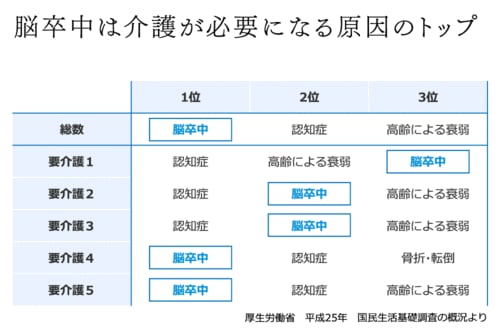

実際、今や脳卒中はがん、心疾患、肺炎につぎ日本人の死因の4位(厚生労働省、平成27年人口動態統計)に下がったものの、介護が必要になった原因をみると、その1位は脳卒中だ(厚生労働省、平成25年国民生活基礎調査の概況)。しかも、脳卒中では、要介護度が高い傾向にある。

中根教授は、「脳卒中では、急性期病院での治療の後も、リハビリテーション病院での治療など、入院期間が長くなり、その後も在宅療養が必要になるケースが少なくありません」と話す。

大きく崩れる

家計の収支バランス

社会保険労務士、CFP、1級FP技能士、キャリアカウンセラー(GCDF)。社会保障審議会企業年金部会委員。企業年金や保険、年金、介護などの公的保障に詳しい。「世界一やさしい年金の本」(小社刊)、「お金が貯まる人となぜか貯まらない人の習慣」(明日香出版社)、「知らないと損をする国からもらえるお金の本」(角川SSC新書)など、著書多数。

療養期間が長い上に、要介護状態でその後の就業が難しくなるリスクが高い脳卒中では、家計の収支バランスは大きく崩れることになる。ファイナンシャルプランナーの井戸美枝氏は、「治療や介護などで支出が増えるばかりでなく、働けなくなるために収入が減ります。住宅ローンや子供の教育費は急に減らすことができないものです。そのため、借り入れや教育費の負担が大きく、貯蓄も少ない働き盛りの若い世代では、家計の収支バランスは大きく崩れることになります」と指摘する。

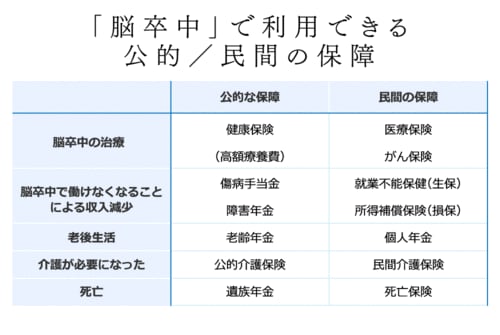

そうしたときに、生活のより所となるのが公的な保障だ。まずは、どのような保障があるかをみていこう。

脳卒中の治療にかかる医療費については、「高額療養費制度」を使える。これは、1カ月に医療機関に支払う自己負担額が一定の額を超えた場合、超えた分の払い戻しが受けられる制度だ。

また、介護が必要になった場合には、公的介護保険がある。ただし、公的介護保険を受給できるのは40歳以上の人だ。

一方、働けないために減る収入に対しては、会社員の場合には勤務先の健康保険から給付される「傷病手当金」と、年金から支給される「障害年金」がある。

傷病手当は、協会けんぽなどの健康保険が給付するため、国民健康保険に加入している自営業者などは受け取ることができない。

「傷病手当金を受ける条件は4つです。1つは病気やケガで療養中であること、2つ目は労務ができないこと、3つ目が3日間連続して働けない期間があること、4つ目が給与の支払いがないもしくは小額であることです。連続して休んだ4日目から傷病手当金を受け取ることができます。支給額は、協会けんぽの場合は給与(賞与は含まない)の3分の2で、最長1年6カ月支給されます。大企業の会社員や家族が入る健康保険では、組合ごとに独自の規定を設けており、支給額や支給期間が手厚いケースもあります」と井戸氏。

万が一、傷病手当を受給後に会社を退職した場合でも、一定の要件を満たせば傷病手当を継続して受け取ることができる(「資格喪失後の継続給付」)。その際気をつけなければならないのが退職日だ。継続給付を受けるには、既に傷病手当金を受給しているか、または受給できる状態になければならない。

障害年金が受け取れるのは

受診から1年6カ月後

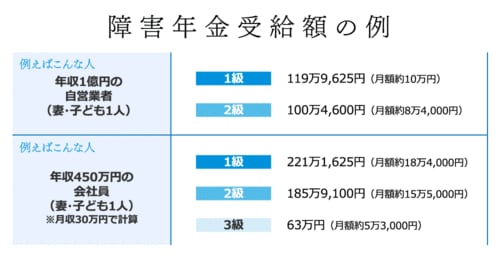

障害年金は、脳卒中やうつ病、狭心症などの病気やケガによる障害で労働に支障がでたときに受給できるものだ。障害年金には、公的年金からの「障害基礎年金」と、厚生年金からの「障害厚生年金」の2種類がある。障害基礎年金には子供が18歳になるまで「子の加算」があり、障害厚生年金には「配偶者の加算」がある。国民年金加入の自営業者が受け取れるのは障害基礎年金のみ。会社員は障害基礎年金に加えて障害厚生年金を受給できる。

また、障害の程度により等級が1級から3級に分かれ、支給される額などが異なる。1級は、他人の介助を受けなければほとんど自分の用をできない程度の障害。2級は、必ずしも他人の助けを借りる必要はないが、日常生活は極めて困難で、労働により収入を得ることができない程度。3級は、労働が著しい制限を受けるかまたは労働に著しい制限を加えることを必要とする程度とされる。会社員は1〜3級まで障害年金を受け取れるが、自営業者は1、2級しか受け取れない。このように、会社員と自営業者では、公的保障に大きな違いがあるのがわかる。

「受給の条件は大きく3つです。1つ目は一定の障害の状況にあること。2つ目は公的年金制度に加入していること。3つ目が保険料の納付要件を満たしていることです。その中で特に重要なのが、障害の原因となった病気やケガの初診日の月の前々月までに保険料の滞納がなく、直近の1年間の滞納がないことです。会社員の場合には給与から天引きされるので多くの人は条件を満たしますが、転職経験者では、一時的に国民年金に移行した際に滞納になっていないかどうかを確認する必要があります。また、自営業者の場合も、滞納があれば受け取れないので注意が必要です」と井戸氏。

また、障害年金を受給できるのは就労不能の原因となった病気やケガのために医療機関を受診した「初診日」から1年6カ月経過してから、もしくは症状が固定した日から。「このため、障害年金を受け取るために重要なのが初診日です。年金の申請時に初診日を明確にするため、医療機関の領収書や診療明細書を保管しておくことも重要です。また、転職や企業などを考えている人は、体調不良があれば会社員であるうちに受診し、『初診日』を確定しておくことも必要でしょう」と井戸氏は助言する。

では、こうした公的保障を受けた場合、実際の収入はどうなるのだろうか。

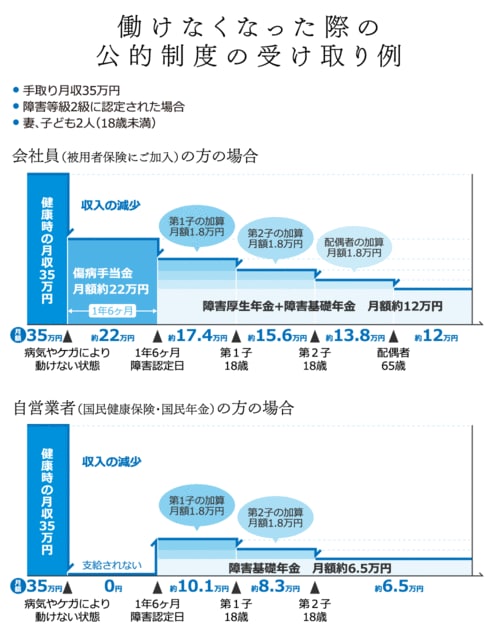

会社員と同自営業者で、妻と18歳未満の子供2人、障害等級2級に認定されたケースの収入のシミュレーションを下の図に示した。

会社員の場合、就業不能になった後1年6カ月の収入は、それまでの平均月給の3分の2の約22万円。その後は障害基礎年金と障害厚生年金が支給されるが、子供が18歳になった時点で子の加算分が減額になるため、収入は半減する。

自営業者の場合にはさらに状況は厳しい。まず、傷病手当金が出ないため、脳卒中後1年6カ月は全く収入がない。その後、障害基礎年金が支給されるが、会社員が受け取れる障害厚生年金とその配偶者加算がないため、受給月額はわずか10万円ほど。子供が18歳になればさらに子の加算分が減る。

「働き手が世帯に一人しかいない場合や、蓄えがない場合、脳卒中後の家計はかなり厳しいと言えます。住宅ローンや、子供の教育資金が必要な場合はなおさらです。そうした事態を防ぐには、備えも必要です。民間の生命保険にある「就業不能保険」などに加入するのも一つの手です。企業によっては、団体長期障害所得補償保険(GLTD)を導入しているところもあるので、確認の上団体保険に加入するのもおすすめです」と井戸氏。仮に再び働けるまで回復しても元の仕事に就けるとは限らない。収入減もありうる。そうした就業不能状態を脱した場合も、民間の保障で備えることはできる。

一度発症してしまえば後遺症が残りやすい脳卒中。こうした状況に陥らないためにも予防が重要だ。中根教授は「脳卒中の予防には、バランスの良い食事、適度な運動、十分な睡眠、ストレス発散、禁煙をこころがけてください。また、年に1回は健康診断で体の状態をチェックするのも忘れないようにしましょう」とアドバイスしてくれた。