国税ショックに揺れるスタートアップの報酬制度 ストックオプション課税で予想外の「見解」

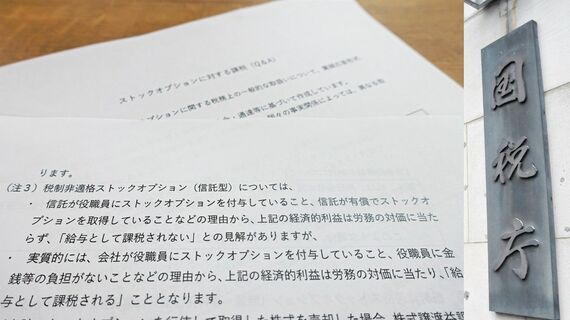

国税庁はQ&A資料で、信託型SOは給与課税対象にならないとの見方を否定。発行企業は源泉所得税を徴収して納付する必要があるとした(右写真:梅谷秀司、左写真:編集部がそれぞれ撮影)

「われわれの想定とは、まったく違う税務上の解釈となりました」──。6月上旬、都内に本社を置くあるスタートアップ企業の経営陣は、社員にそのような説明を行った。

事の発端は5月29日、あるストックオプション(SO)の税率をめぐって国税庁が示した見解にある。SOはあらかじめ決めた価格で自社株を買える権利で、「株式購入権」ともいう。そのうち「信託型SO」が焦点となった。

スタートアップ関係者らを集めて開かれた説明会の場で国税庁の担当者は、「(SOの)権利行使と株式の交付が行われている場合、給与課税の対象となり、源泉所得税の納付が必要」などと指摘。これにより、約800社に及ぶとされる信託型SOの発行企業には突如、追加の税負担が生じることとなった。冒頭の会社もその一社だ。

株売却時の課税のみと考えられていた

SOは通常、役員や社員に直接与えられる。それに対して信託型では、信託会社などにオプションプール(SOの交付枠)として割り当て、信託契約期間中や契約終了時に、企業が指定する役員や社員などに同一条件のSOを交付する。

発行時に、誰にどれだけ権利を与えるかを決めておく必要がなく、SOの発行後に入社した人も同一条件でSOを得ることができる公平性などを売りにしていた。従来この信託型SOは、SOの行使時に給与所得課税は行われず、株式売却時の譲渡益課税のみになるとの見方が広がっていた。

ところが国税庁が示した見解に沿えば、役職員が信託型SOを行使した時点で、給与所得として最大55%の課税がなされる。20%の譲渡益課税が生じる前の時点で、キャッシュインなき課税が発生する。

トピックボードAD

有料会員限定記事

ビジネスの人気記事

ログインはこちら