《財務・会計講座》なぜベンチャー企業は無借金経営なのか~事業リスクと資本構造~

「ベンチャー企業には無借金経営のところが多い。設立後まもなく信用力が低いからか」。今回は、グロービス経営大学院のクラスで問われた、この疑問に応えていきたい。

そもそもベンチャー企業は、どのようにして資金調達をしているのか。そのバランスシートに目を向けると、右側・貸方の大半が株主資本であり、借入金(有利子負債)は殆ど見られない。これは、なぜだろうか。

まず、経営者の立場から株主資本と借入金では、どちらが“使いやすい”かを、検討してみる。その視点の一つが、調達にかかるコストの多寡だ。

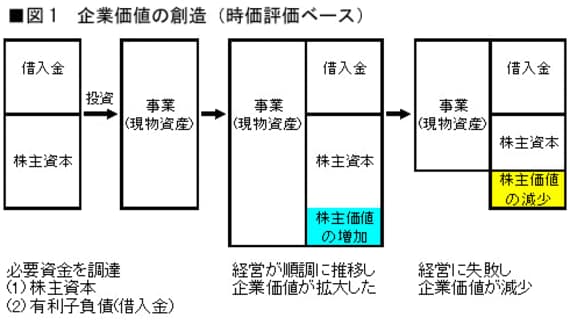

この連載の以前の回で、株主と借入金提供者では期待利回りが異なることを解説した。経営がうまくいって、バランスシートの左側にある資産の時価評価額が大きくなれば、株主の持分は拡大し、経営に失敗すれば株主はその失敗による損失を負担することになる(図1)。一方、借入金提供者は、通常は貸した資金は回収できる(企業が債務超過となって初めて資金の回収が困難となる)反面、経営がうまくいって企業価値が増加したとしても当初の貸付金元本+金利以上のリターンは得られない。

以前にも解説したように、企業が創造した価値は、まず借入金提供者に優先的に分配され、余ったら株主に還元される。株主は“残り物”にしか権利がなく、この結果、株主のリターンは業績によって大きく変動する。つまり、株主は借入金提供者に比べて、より大きなリスクを背負っているわけである。従って、大きなリスクを背負った株主は、少ないリスクしか背負っていない借入金提供者より高い投資利回りを要求する。これが株主資本と借入金の大きな差異の一つである。

議論を戻し、経営者の立場から株主資本と借入金では、どちらの資金が低コストで借りられるか。これは当然、期待利回りの低い借入金である。とすれば、合理的な経営者であれば、調達資金のより大きな部分を借入金で賄おうとするはずである。にもかかわらず、冒頭述べたようにベンチャー企業の多くは株主資本に頼っている。なぜだろう。

一つの理由は、借入金は株主資本と異なり、約束した期日に投資家に対して一定の金利を支払い、また、期限になれば元本を返済しなければならないという制約であろう。さもないと債務不履行で倒産してしまう。これに対して、株主資本はいつまでに返済しなければいけないということはない。

もう一つの理由(これが本源的な理由なのであるが)は、企業の特質やその時点での事業構造によって、どこまで借金ができるかに大きな差異があるという点だ。これは創業したての企業は信用力が低くて借金はできないといった単純なこととは、やや異なる。これを解く鍵が、「フリーキャッシュフロー」だ。

フリーキャッシュフローは、企業が生み出したキャッシュフローから企業が長期的に成長するための設備投資のような「投資」、そして日常のオペレーションに必要とされる「増加運転資本」を控除したキャッシュフロー、つまり企業にとっては手元に置いておいても使い道のない「余剰キャッシュフロー」であり、これが投資家(借入金および株主資本を提供する投資家)への返還原資となる。

FCF=EBIT×(1−税率)+減価償却費−投資−増加運転資本

*FCF(フリーキャッシュフロー)、EBIT(税引き前、金利支払い前利益)