《財務・会計講座》なぜベンチャー企業は無借金経営なのか~事業リスクと資本構造~

なお投資家へのフリーキャッシュフローの返還にあたっては、借入金の提供者が先にキャッシュフローを取り、残りのキャッシュフローがあれば株主に還元されることとなる。では借入金の提供者に返還すべきキャッシュフローがなかったら企業はどうなるか。債務不履行で倒産となる。

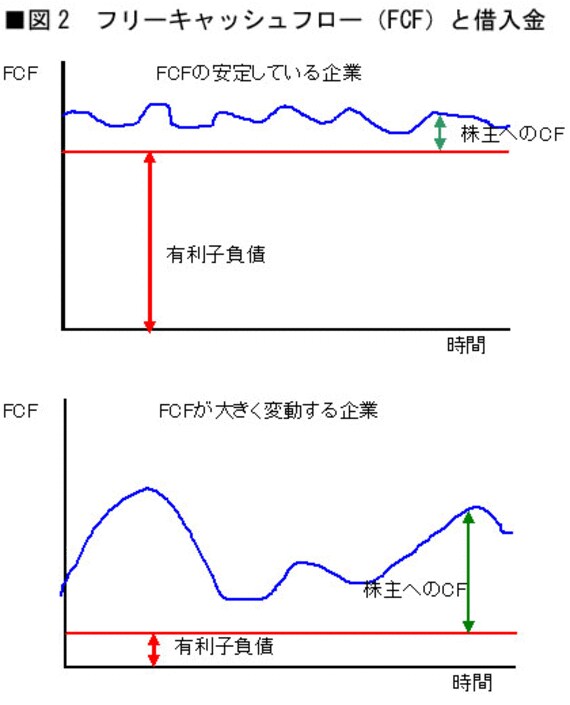

このことは、企業がどこまでお金を借りられるかは、その企業が生み出すフリーキャッシュフローのバラつき具合によって規定されることを示している(図2)。

たとえば、収益が安定しており、フリーキャッシュフローも安定している東京電力*1のような会社は、その必要資金のほとんどを借入金で調達しても、債務不履行を起こすことはまずなく、またフリーキャッシュフロー自体が極めて安定していることから株主への配分額もかなり安定している。つまり、借入金のリスクは極めて低く、また株式のリスクもかなり低いということを意味している。実際、東京電力はその必要資金の大部分を長期の社債で調達しており、その金利も年率2%以下と低い。

一方、同社の株式は、常に極めて安定した株価を示している。これは投資家からすれば、キャピタルゲイン(株価の値上がり益)は、あまり期待できないことを意味する。ただし同社の配当利回りは2%前後と比較的、高い。こうした株式は「配当株」と呼ばれ、投資家はキャピタルゲインではなく、インカムゲイン(配当金)を目的に投資する。

この、対極にあるのが、今回の主題となるベンチャー企業である。成長性の高いベンチャー企業は投資案件が豊富にあり、また売上高も急成長しているために増加運転資本の金額も大きいことから、余剰キャッシュフローであるフリーキャッシュフローは低水準で、往々にしてマイナスになりやすい。また、フリーキャッシュフロー自体のバラつき具合も大きい。

このような企業が借入金をしたらどうなるか。フリーキャッシュフローが借入金の返済原資であることから、債務不履行となり倒産してしまう確率が高くなる。だからベンチャー企業は借入金が難しく、コストの高い株主資本に依存せざるをえないのである。

次回は、企業の成長に伴う事業構造の変遷と、そこで経営陣が果たすべき役割について、ソフトバンクを例に検討する。

*1 新潟県中越沖地震による原子力発電所運転中止の影響を受ける以前の状況が前提

斎藤忠久(さいとう・ただひさ)

東京外国語大学英米語学科(国際関係専修)卒業後フランス・リヨン大学経済学部留学、シカゴ大学にてMBA(High Honors)修了。

株式会社富士銀行(現在の株式会社みずほフィナンシャルグループ)を経て、株式会社富士ナショナルシティ・コンサルティング(現在のみずほ総合研究所株式会社)に出向、マーケティングおよび戦略コンサルティングに従事。

その後、ナカミチ株式会社にて経営企画、海外営業、営業業務、経理・財務等々の幅広い業務分野を担当、取締役経理部長兼経営企画室長を経て米国持ち株子会社にて副社長兼CFOを歴任。

その後、米国通信系のベンチャー企業であるパケットビデオ社で国際財務担当上級副社長として日本法人の設立・立上、日本法人の代表取締役社長を務めた後、エンターテインメント系コンテンツのベンチャー企業である株式会社アットマークの専務取締役を経て、現在株式会社エムティーアイ(JASDAQ上場)取締役兼執行役員専務コーポレート・サービス本部長。