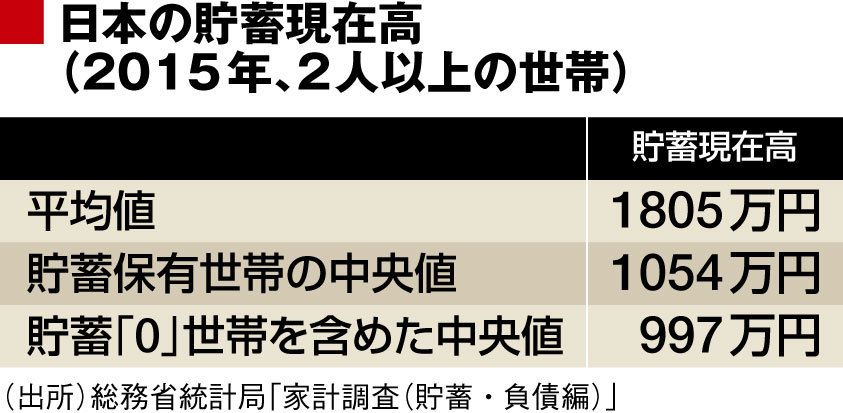

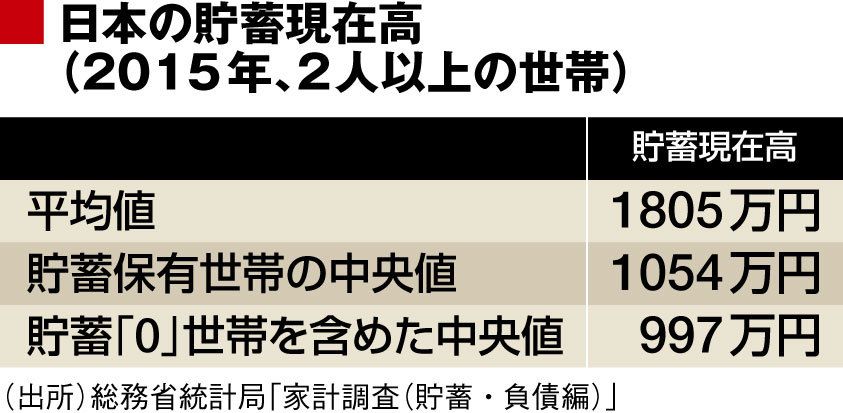

しかし、これは大きな誤解だ。実は平均貯蓄額の1805万円を下回る貯蓄しかない世帯は全体の68.0%を占めており、平均貯蓄額以上の貯蓄を保有している世帯は全体の約3割しかいない。

貯蓄を保有している世帯の中でちょうど中央になる中央値は1054万円で、平均貯蓄額をはるかに下回る貯蓄しかないという世帯が「普通」の世帯なのだ。

日本では算数や数学の授業で統計が教えられており、一応、平均値だけでなく中央値もちゃんと習う。しかし実際に発表されている統計では平均値が圧倒的に重要視されており、中央値が統計表に示されていることはめったになく、ほとんど無視されてきた。

貯蓄額がゼロの世帯を含めると・・・

家計調査(貯蓄・負債編)で総務省統計局が発表している貯蓄額の中央値も、「貯蓄を保有している世帯の中央値」という少し変わった定義を使っている。負債についても「負債を保有している世帯の中央値」が発表されているが、これは、日本の場合には負債をまったく保有していない世帯が多く、負債がゼロの世帯も含めた中央値がゼロになってしまうためのようだ。

しかし、貯蓄額がゼロの世帯を除いた中央値は、貯蓄ができない世帯の存在を無視することになるので、平均値ほどではないものの「平均的な」世帯の保有する貯蓄額を過大評価してしまう。

総務省統計局は、2015年の家計調査(貯蓄・負債編)から、貯蓄額ゼロの世帯を含めた中央値も参考値として発表するようになったが、こちらで見ると997万円とさらに少なく、1000万円を切って平均貯蓄額の6割にも満たない金額だ。

「平均的な日本の世帯」が保有している貯蓄額は、平均値の1805万円ではなく中央値の997万円だということであれば、ご自分の貯蓄額は「平均的な貯蓄額」とそれほど大きく乖離していないだろう。胸をなでおろした方も少なくないのではないか。

次ページが続きます:

【米国の家計の実態】

{kind=link}