個人マネーの本格流入と相場の揺らぎの先に

2024年1月にスタートした新NISA(少額投資非課税制度)は、日本の個人投資家の行動に大きな変化をもたらした。東京海上アセットマネジメントの執行役員ビジネス開発本部長の浅野孝氏は、その変化を30年以上の運用経験を基にこう振り返る。

執行役員 ビジネス開発本部長

浅野 孝氏

「これまで、個人マネーの多くは預貯金に滞留していました。しかし、新NISAの特徴である無期限の非課税保有期間などが後押しとなり、潮目が変わったという実感があります」

ただ、投資資金の多くが米国株やグローバル株のインデックス型ファンドに集中していた。これを懸念する声も一部にはあったが、その後の市場が波乱に見舞われ、現実のものとなった。24年8月の株価急落、また25年4月のトランプ政権による追加関税政策、いわゆる「トランプ関税ショック」により、こうしたファンドは大きく下落し、新NISAをきっかけに投資をスタートした投資家はリスクを改めて認識する結果となった。

同社投信営業部課長の遠藤舞夢氏は次のように説明する。

投信営業部 課長

遠藤 舞夢氏

「米国株価指数のS&P500や世界株式指数の動きに連動するインデックス型ファンドでは巨大テック企業の比率が高く、株価上昇局面ではその恩恵を受けることができましたが、トランプ関税ショックにおける株価急落時には、これらの企業の株価下落が大きく影響し、インデックス型ファンドの下落幅も大きくなったといえます」

資産運用に当たっては将来的なリスクも視野に入れる必要があるが、先行きは依然として不透明だ。浅野氏はこう警鐘を鳴らす。「新型コロナウイルスのようなパンデミックがまた起きないとは限りませんし、地政学リスクも高まっています。しかしこれらのリスクを見通すことは困難であり、だからこそ、こうしたリスクに対して構造的に強い資産を選別することが重要になります」。

さらに日本ではインフレも定着しつつあり、資産形成においてはインフレ率を上回る運用が必要とされる。浅野氏は「預貯金だけでは、物価上昇に対応できない時代になっています。かといって、グロース株に偏るとリスクが大きい。その中間にある安定的な成長が期待できる資産をどう組み入れるか、ポートフォリオ全体での視点がますます大切になってきます」と話す。

相場の下落に強いファンドが改めて脚光を浴びる

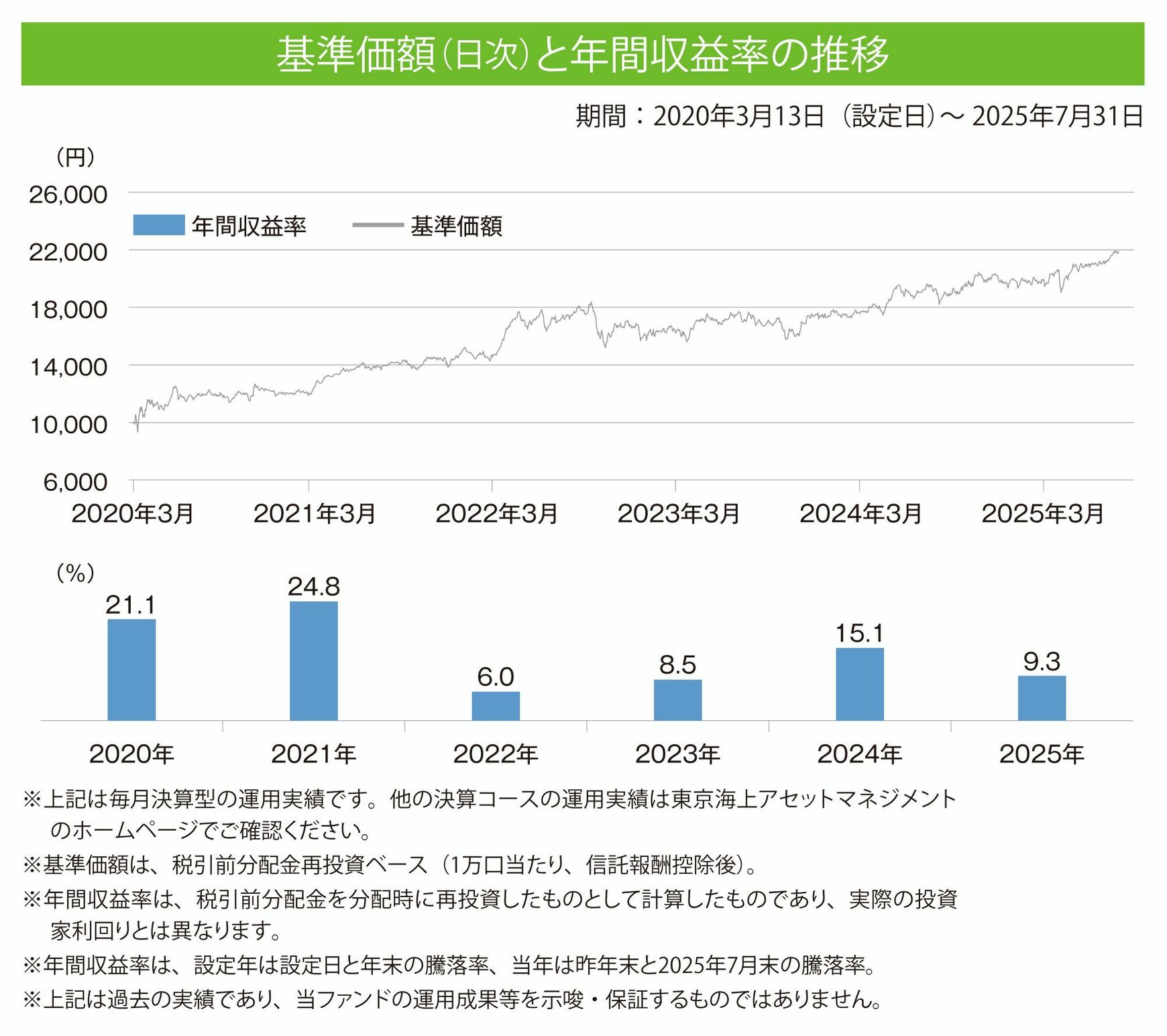

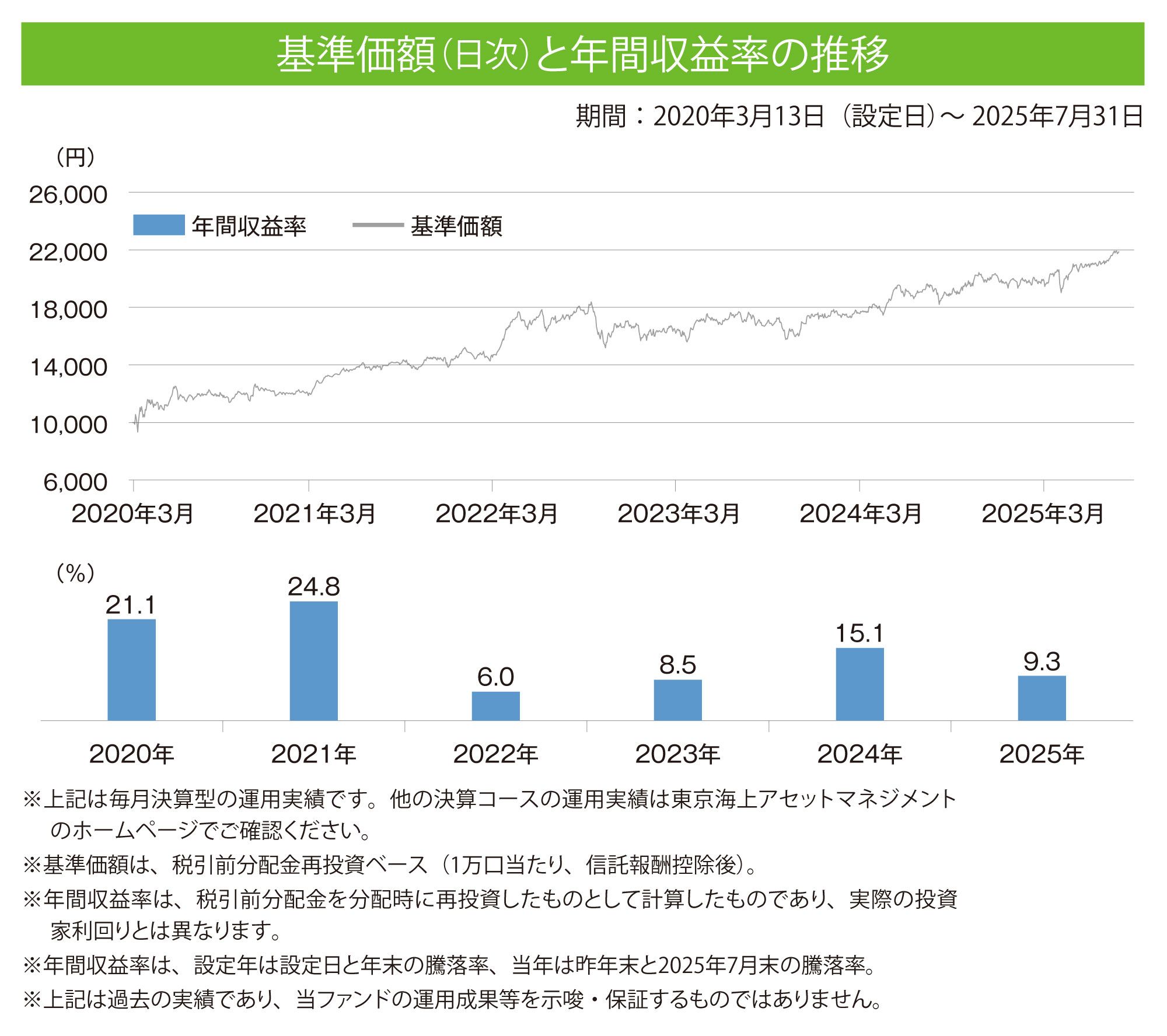

不透明感を増す相場環境の中で、注目を集めているのが、東京海上アセットマネジメントが運用する「東京海上・世界モノポリー戦略株式ファンド」だ。25年4月のトランプ関税ショックによる下落局面(25年4月3日~9日)において、S&P500が13.6%(円換算ベース)と大きく下落した中、同ファンド(毎月決算型)の下落率は7.1%※にとどまり、その後も順調に回復している。

遠藤氏は、「もともと相場の下落に強いファンドと評されていましたが、4月の下落局面で改めて耐性の高さが裏付けられました。背景には同ファンドの投資対象が、水道や電力などの公共サービスや鉄道、空港などの交通・輸送サービス、病院や学校などの社会サービスなど、生活に必要不可欠なモノやサービスを提供し、一定の国・地域で独占的に事業を行う"モノポリー企業"であることが挙げられます」と説明する。これらの企業は、景気変動の影響を受けにくく、モノやサービスの価格決定力も高いという。

浅野氏は「モノポリー企業は、世界の経済動向に依存せず、一定の国・地域で収益を上げる構造を持っています。また、輸出関連事業ではないためトランプ政権が掲げる関税政策が及ぼす影響を受けにくいのが特徴です」と加える。短期の波に左右されにくいという性質が、改めて評価されているのだろう。実際、毎月決算型、年1回決算型、年6回決算型の3コースある「東京海上・世界モノポリー戦略株式ファンド」は、安定的な運用実績となっており、毎月決算型は設定から5年になるがすべての年でプラスリターンを記録している。また、3コースの純資産総額合計は約712億円(25年7月31日時点)にまで拡大している。

同ファンドの相場の変動を受けにくいという特色は、株式投資によるリターンを追求しつつもリスクは抑えたい、また分散投資を意識し始めた投資家にとっても明確な差別化要素になっている。「とくに相場の急変動を一度でも経験した投資家から『米国株だけでは不安』、そんな声が少しずつ聞こえてくるようになりました。資産全体の中に安定要素をどう組み込むかは大きなテーマです」と遠藤氏は話す。

実際、S&P500などとの相関性がほかの株式ファンドと比較して相対的に低いことから、ポートフォリオに組み込んだときに分散効果を発揮する点でも高く評価されている。「投資は、短期で成果を出すことではなく、続けることが何よりも大切です。相場が荒れたときにこそ、長く持てる資産のありがたみが実感されます」と浅野氏は話す。まさに、市場の主役が目まぐるしく入れ替わる中で、ブームに左右されずに保有できる資産、その価値に多くの投資家が気づき始めているということだろう。

{kind=link}

世界の上場インフラ投資をリードするマゼラン社の運用力

このファンドを実質的に運用しているのは、オーストラリアに拠点を置くマゼラン・アセット・マネジメント(以下、マゼラン社)だ。モノポリー企業を含めた上場インフラ株の分野で世界最大級の運用残高を有し、長期の保有による安定的なポートフォリオ運用に強みを持つ運用会社である。マゼラン社ポートフォリオ・マネジャーのベン・マクビカー氏は次のように語る。

ポートフォリオ・マネジャー

ベン・マクビカー氏

「同ファンドは20年に設定されましたが、私たちはこの戦略に基づいたファンドをすでにオーストラリアなどで10年以上運用しており、安定的な収益を上げています」

むろん、単に公共や交通、社会のサービス分野へやみくもに投資をするというわけではない。「投資対象は厳格な基準でスクリーニングされており、価格決定力のある企業や、政府による極端な規制を受けない国の企業に厳選されています。それにより"公共性が高いが収益性もある"という絶妙なバランスを実現することができます」とマクビカー氏は自信を見せる。

同ファンドが日本で誕生した20年は、折しも新型コロナウイルスの感染拡大が世界中の市場に衝撃を与えていた時期だ。多くの投資家が先を見通せない相場に翻弄された渦中を振り返り、東京海上アセットマネジメント投信営業部長の市嶋穣氏はこう語る。

投信営業部長

市嶋 穣氏

「以前から市場や景気の影響を受けにくく安定性のある、投資の軸となる株式運用戦略を探っていました。そのような中、コロナ禍でさらに先が見通せなくなり、どこに資産を置けばいいのか確信を持てない状況となりました。しかしそんなときだからこそ、"モノポリー企業"へ投資するというこのファンドのコンセプトは、非常に腑に落ちるものでした」

コロナショック後の市場の主流はDXやIT、AI関連のグロース株だったため、「やや地味なファンド」という印象もあったようだ。しかしその後、インフレの懸念が強まり、グロース株が調整する局面を迎えると「当ファンドの安定的な運用が見直され始め残高も順調に伸び、徐々に評価が高まってきた実感があります」と市嶋氏は手応えを語る。

信頼と共に成長した運用会社としての矜持を胸に

東京海上アセットマネジメントは2025年12月に創業40周年を迎える。同社の強みは、機関投資家向け運用で信頼を勝ち得た知見とリスク管理のノウハウを、個人投資家向けの商品にも惜しみなく注ぎ込んでいる点にある。このファンドもその1つだ。

「当ファンドは、短期の相場変動に左右されにくい地に足の着いた資産を長く持ちたいという個人投資家のニーズに応えられるものだと自負しています。今後も、世界の不確実性が増す局面は必ずやってきます。だからこそ、持ち続けられるファンドを中心に、これからもお客様の資産形成に貢献できるような、よりよい商品を提供していきたいと考えています」と浅野氏は力を込める。

40年の歴史を土台に、次の時代を見据えたファンド運用の姿勢が、堅実な歩みの中で、確実に評価を高めている。東京海上アセットマネジメントの次の一手にも期待が高まる。

S&P 500®はS&P Dow Jones Indices LLCまたはその関連会社(「SPDJI」)の商品であり、これの使用ライセンスが東京海上アセットマネジメント株式会社に付与されています。S&P®、S&P 500®、US 500、The 500、iBoxx®、iTraxx®およびCDX®は、S&P Global, Inc.またはその関連会社(「S&P」)の商標です。Dow Jones®は、Dow Jones Trademark Holdings LLC(「Dow Jones」)の登録商標です。これらの商標の使用ライセンスはSPDJIに付与されており、東京海上アセットマネジメント株式会社により一定の目的でサブライセンスされています。当ファンドは、SPDJI、Dow Jones、S&P、それらの各関連会社によって後援、推奨、販売、または販売促進されているものではなく、これらのいずれの関係者も、かかる商品への投資の妥当性に関するいかなる表明も行わず、S&P 500®のいかなる過誤、遺漏、または中断に対しても一切責任を負いません。

金融商品取引業者 関東財務局長(金商)第361号

加入協会:一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会