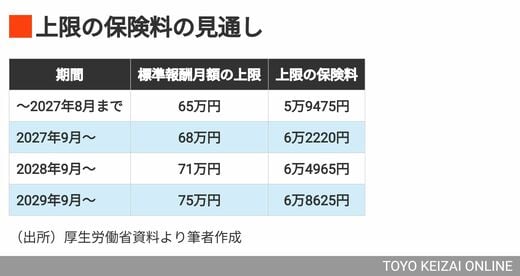

納める厚生年金保険料の額は標準報酬月額に18.3%の保険料率をかけて計算しますが、事業主と従業員が半分ずつ負担することになっています。現在は最も高い区分での自己負担額は5万9475円(標準報酬月額65万円)ですが、見直し後の最終的な上限の保険料は6万8625円になります(標準報酬月額75万円、2025年度額の場合)。月収がおよそ75万円以上の場合には、保険料の負担は月1万円近く増えます。

厚生年金保険料は所得税の社会保険料控除の対象になるため、納めた保険料に応じて税の一部が軽減されます。これを踏まえると、厚労省によれば保険料が最も高くなる標準報酬月額75万円以上の場合でも、引き上げによる保険料の負担増は実質的には月6000円程度に抑えられるといいます。

とはいえ、引き上げ幅は小さくありません。もともと、厚生年金保険料は給与が上がれば標準報酬の区分が上がり、社会保険料の負担が増えるしくみです。インフレが進む昨今は企業の賃上げが急務となっていますが、そこに等級区分の上限引き上げが重なれば、想定よりも手取り収入が減ってしまうということも考えられます。

年収1000万円以上は保険料が一律

しかし、厚生年金の保険料の等級区分は、そもそも所得の分布に対していびつであると指摘されてきました。社会保険には厚生年金と併せて健康保険もありますが、健康保険の等級は50区分あるのに対して、厚生年金には32区分しかありません。

健康保険では、上限等級に該当する標準報酬月額は139万円と、厚生年金保険料の上限等級の2倍以上の水準になっています。つまり、おおよその月収が65万円を超えると健康保険料は段階的に高くなりますが、厚生年金保険料はいくら稼いでも増えない構造になっていました。

実際、現状の厚生年金保険の上限等級(月収65万円以上)に該当する人の割合は6.5%(2024年6月時点)で、1%に満たない健康保険と大きな差が開いています。とりわけ男性では、上限等級に該当する人の割合が1割近くに上り、32等級の中で最も多くなっているのが現状です。