今回の見直しでは今年8月から、70歳以上の一部の人を除きほぼすべての年齢、所得区分で自己負担限度額が引き上げられる予定でした。また来年以降には所得区分を細分化し、所得に応じてさらに負担限度額が引き上げられる案も検討されていましたが、これも見送られます。

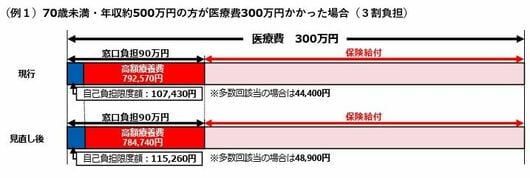

そもそも公的医療保険が適用される医療費は、年齢や所得に応じて自己負担が1~3割に抑えられています。かりに300万円の医療費がかかっても、病院などで請求される金額は3割負担の場合90万円です。とはいえ、90万円の請求額は家計にとって重い負担になりかねません。

このような負担を軽減するのが高額療養費で、現行制度においてこのケースでは年収約370万円~770万円の場合、自己負担限度額は10万7430円になり、これを超えた79万2570円が高額療養費として支給されます。つまり、病院などでの請求額が90万円でも、実際に負担するのは11万円弱まで抑えられることになります。

見直し案で負担はどれほど増える?

見直し案では、同じケースで自己負担限度額が11万5260円となり、負担が8000円弱増える計算になっていました(下図)。

なお、病院などの窓口では通常、3割負担の医療費をいったん支払い、高額療養費の請求手続きをすることで超過分が後から払い戻されます。ただ、「限度額適用認定証」という書類を受診前に取得しておくか、マイナ保険証を使って受診することで、窓口での立て替えも不要になります。病院などでの請求額がはじめから自己負担限度額までに抑えられ、それ以上は請求されないようにできます。

また、先ほどの事例は医療費がかなり高額なケースですので、かりに見直し案通りに引き上げられても、かかった医療費が低ければ負担増額も抑えられます。しかし、がんや難病などで長期にわたり治療を続けている場合には、慢性的な負担増の影響は小さくありません。