JOYnt代表、金融ジャーナリスト

1989年岡三証券入社後、公社債新聞社に転じ、投信業界を中心に取材。2004年独立。出版プロデュースやコンテンツ制作に関わる。著書に『投資信託の不都合な真実』、『「金利」がわかると経済の動きが読めてくる!』等

デフレ経済の下では、資産運用をしなくても、資産価値が目減りすることはない

これまで「資産運用」というと、ほんの少しだけお金に対する意識高い系の人たちがするもの、というイメージが強かった。少なくとも、誰も彼もが企業の業績推移や財務内容を調べたり、投資信託の過去の運用成績や運用コストをチェックしたりして、お金の運用先を探すなどということは、ほとんどしてこなかったといってもよいだろう。

では、多くの人は働いて稼いだお金を、どうしていたのか。もっと平たく言うと、どういう資産に変えてきたのか。

1つは間違いなく「預貯金」だ。これは日銀の資金循環統計にある数字を見ればわかる。2022年12月時点で家計部門が保有している金融資産の総額は2023兆円だが、このうち55.2%に当たる1116兆円が現金ならびに預金で保有されている。

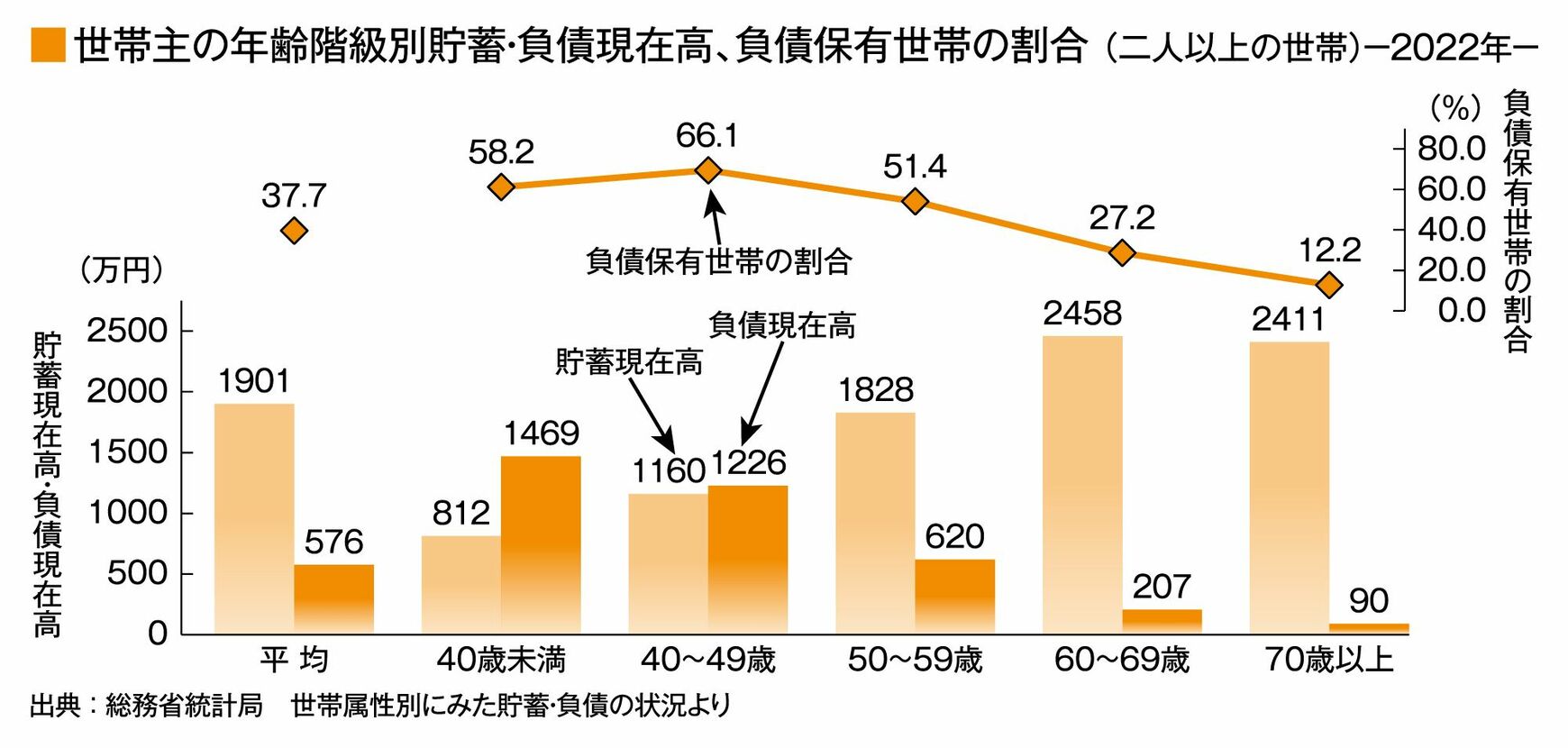

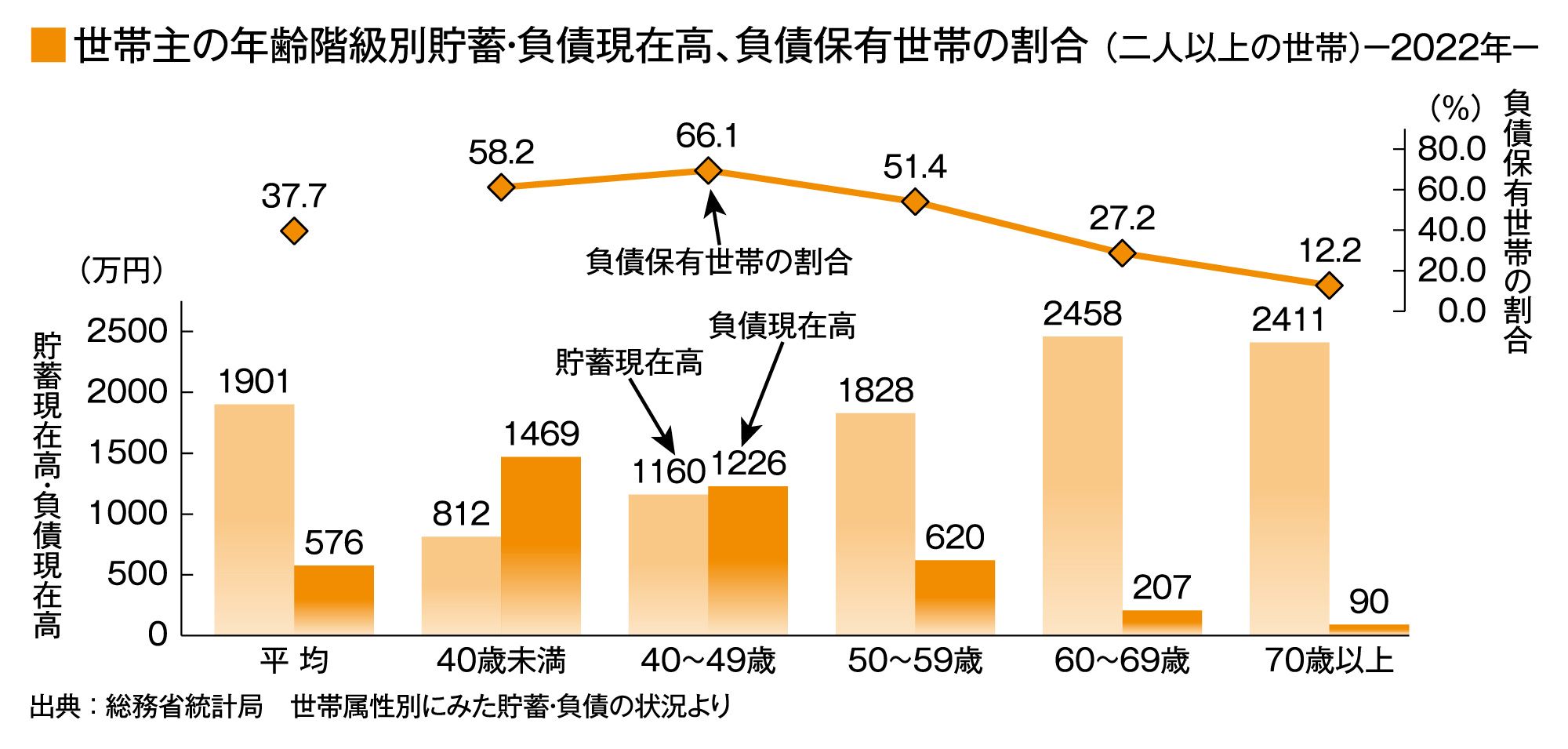

それともう1つは不動産だろう。総務省の家計調査報告(貯蓄・負債編)によると、2人以上世帯のうち、負債保有世帯の割合が最も高い年齢階層は40~49歳で、66.1%が何らかの負債を抱えている。その1世帯当たりの負債現在高は1226万円だが、このうち1150万円が「住宅・土地のための負債」だ。

つまり、働き盛り世代の過半超が何らかの理由で借金をしているが、その借金の大半が持ち家購入のための住宅ローンということになる。

{kind=link}

このようにして多くの日本人は、30年前後の長期にわたって住宅ローンを返済したとき、ようやく純粋に自分の資産となる不動産を所有しつつ、働いて得た収入の一部を、せっせと預貯金に蓄えている。そして、その預貯金利率は長期にわたって、低いままだ。

持ち家と預貯金に偏在した資産ポートフォリオに何の疑問を持つことなく、今もそれを続けていられるのは、1990年代の半ば以降、長年にわたって日本経済がデフレ、もしくはディスインフレの状態に置かれたからだ。

物価が下落すれば、相対的にお金の価値は高まる。極端な話、物価が1年で2%下落すれば、それは年2%で運用したのと等価になる。つまりデフレ経済の下では、リスクを取って株式や投資信託で資産運用をしなくても、資産価値が目減りすることはない。

加えて物価が下落、もしくは低水準のときは金利水準も低いので、ローンが組みやすくなる。高額の住宅ローンを組むことに対しても、さほど抵抗がなくなるのだ。

しかし、これからインフレが常態化するとしたら、どうだろうか。

日本でデフレ経済が終わり世界もディスインフレ時代が終焉したら

かつて、日本にも大インフレ時代があった。今、60代後半とか70代の方は記憶にあるだろう。70年代に起こった二度のオイルショックによって、消費者物価指数の上昇率は10~20%に達したことがあった。

ただ、当時は日本経済そのものが高い成長率を維持していたため、給料も大きく増えていた。50年代から70年代後半くらいまで、現金給与総額の伸び率は、物価上昇率を上回っていた。物価上昇を上回る収入の伸びがあれば、わざわざリスク資産で運用する必要はない。

確かに当時は、それが合理的な行動だった。しかしもう、そのような時代ではないのかもしれない。

人口減少社会に入った日本では、これからますます働き手が減っていく。人材獲得難に陥った企業は、人材引き留め、人材確保のために賃金を引き上げ、それが物価上昇につながる。

目下、地政学リスクを高めている自由主義対専制主義のにらみ合いは、グローバルサプライチェーンの見直しにつながり、安い原材料、安い資源、安い食料品、安い製品の流通に支障を来し、とくに自由主義社会を中心にして物価の上昇を引き起こす可能性がある。

こうして日本においてはデフレ経済が終わり、同時にグローバルではディスインフレ時代が終焉を迎えたとしたら、持ち家と預貯金に偏在した資産ポートフォリオで資産価値の保全を図るのは、極めて困難になるだろう。

今こそ個人の資産ポートフォリオを見直すべき時期

すでに昨年からの消費者物価指数上昇によって、金融資産の大半を預貯金にしている人たちの資産価値は、着実に目減りしている。

また不動産についてはバブルだという声もあるが、それは大都市圏の一等地に限っての話だ。駅から遠い不便な土地に立っている戸建ての資産価値は、厳しいものがある。

このように考えると、今こそ個人の資産ポートフォリオを見直すべき時期といえるだろう。インフレに耐性があり、リスクコントロールが比較的容易な投資商品を、資産ポートフォリオの一部に組み込む必要がある。

もちろん不動産もインフレヘッジ機能を持つといわれるが、大都市圏、とくに東京の一等地の不動産は、富裕層でもなければ、手が出せるものではない。

やはり少額資金で投資できるものから始めるのがセオリーだろう。

そこで注目したいのが投資信託だ。多くの投資信託が1000円から1万円で購入できる。気になる運用コストも、インデックスファンドは比較的、低く設定されている。しかも、近年ではインデックスファンドの運用コストがどんどん低くなっているだけでなく、米国や日本といった特定の国・地域の株価以外に、世界中の株価をパッケージで買ったのと同じ投資効果が期待できるインデックスファンドもあるなど、商品性の多様化が進んでいる。世界経済がまだまだ拡大するという前提に立てば、多少のブレはあったとしても、長期的に見れば成長期待がある。

そこに持ってきて、来年1月からは制度が恒久化され、かつ非課税期間が無期限となった新NISAが、1800万円という生涯非課税枠でスタートする。資産形成の第一歩を踏み出すには舞台装置がそろったといってもよいだろう。