スチュワードシップ・コードを

統合的に管理できている機関投資家は必ずしも多くない

金融庁は9月2日、機関投資家向けの行動原則である「日本版スチュワードシップ・コード」を受け入れると表明した機関投資家が、8月末時点で160に達したと発表した。

パートナー

浅野昌夫 氏

有限責任監査法人トーマツ・パートナーの浅野昌夫氏は「2月に公表されて以来、どれだけの機関投資家が受け入れを表明するか注目されていましたが、ふたを開けてみるとほとんどの主だった機関投資家が手を挙げた形になりました。ただ、実際にこの仕組みを定着させることができるかどうかは、まだまだこれからといったところだと感じています」と話す。

浅野氏は同法人のインベストメント・マネジメントチームを率い、同コードの導入検討段階から動向を調査してきた実績がある。「機関投資家の中には、『現状でもほぼできている』と楽観的な声もあるようです。ただ、これらを統合的に管理できる体制ができているかというと、その取り組みは各投資家によってまちまちだと思われます」。

浅野氏によれば、どの機関投資家も議決権行使、アナリスト活動、利益相反などについて、管理はしているものの、それぞれがばらばらに行われているケースが少なくないという。「自社にとってスチュワードシップ活動とはどのようなものなのか、その定義とともに、それができているかどうかの事後検証も不可欠になります」。

英国版コードと同様に、日本版でも、スチュワードシップ・コードへのアプローチは『プリンシプル(原則)ベース』であり、そのルールも『Comply or Explain(順守するか、順守しないのであればその理由を説明する)』となっている。「義務でないがゆえに、何をどこまでやるかが各投資家の悩みになるでしょう。ただし、換言すれば、そこが知恵の絞りどころであり、自社の差別化を発揮できる余地になります」と浅野氏は話す。

エンゲージメントの取り組みや開示で

競争優位性を発揮できる

{kind=link}

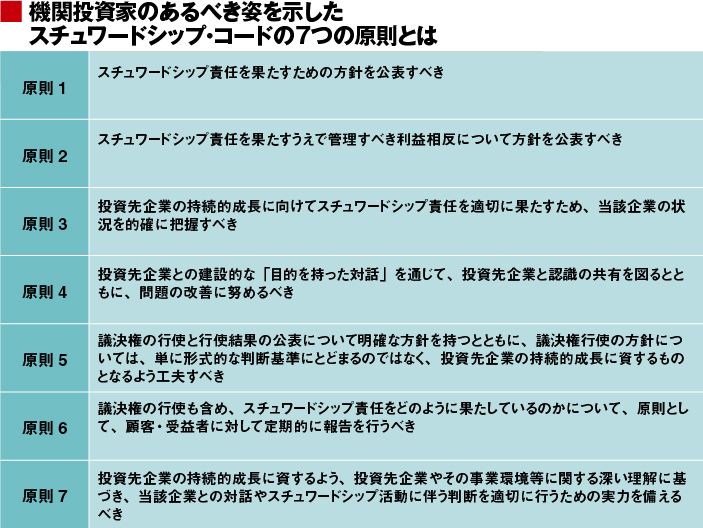

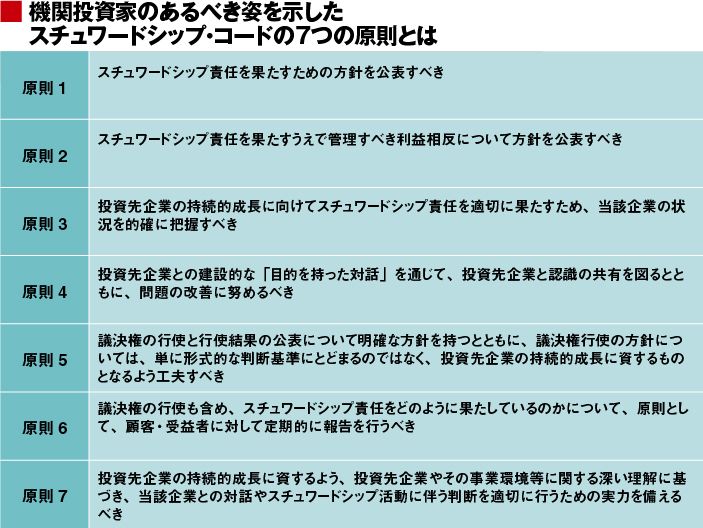

日本版スチュワードシップ・コードの「原則7」は「機関投資家は、投資先企業の持続的成長に資するよう、投資先企業やその事業環境等に関する深い理解に基づき、当該企業との対話やスチュワードシップ活動に伴う判断を適切に行うための実力を備えるべきである」となっている。英国版コードにはない「実力」という表現をどう考えればいいのか。

「機関投資家がスチュワードシップ責任を果たすためには、これまで以上に企業との対話(エンゲージメント)が重要になります。日本版コードであえて独自の原則が設けられた背景には、必ずしもすべての機関投資家が有効なエンゲージメントを行える態勢にあるわけではないということでしょう。また、エンゲージメントを受け入れる企業側もIRに対する力の入れ方や知識や対応に差があります。この双方の力が伴わないと、エンゲージメントも効果につながりません」と、浅野氏は説明する。

日本版スチュワードシップ・コード定着のための課題の一つと言えるが、その一方で、「意欲ある機関投資家には新たなチャンスにもなります」(浅野氏)。

たとえば、アクティブ運用を旗印に掲げる資産運用会社であれば、企業規模が小さくても、自社で擁するアナリストの能力や経験、これに基づくパフォーマンスなどを訴求し存在感を発揮することができるようになる。「どのような開示をするかというのも、各社の差別化になるでしょう。現在、コーポレートガバナンス・コードの制定も議論されています。来年の6月ぐらいまでには、車の両輪のように、制度がそろうことになります。それまでに、スチュワードシップ・コードのベストプラクティスも見えてくるでしょう。意義ある取り組みの定着に期待しています」と浅野氏は強く語る。

投資先企業のガバナンスに関して

機関投資家に大きな期待

経済学研究院

教授

内田交謹 氏

九州大学大学院 経済学研究院教授の内田交謹氏は、「今回の日本版スチュワードシップ・コードに関して、特に、機関投資家による投資先企業のコーポレートガバナンスに関する期待が非常に大きい」と語る。

内田氏はコーポレートファイナンス、ガバナンスが専門で、特に企業価値の統計的な実証分析においては日本を代表する存在だ。

内田氏は、コーポレートガバナンスに関する機関投資家への期待について「一般の個人投資家に比べて機関投資家は情報収集によるモニタリング能力があり、一定の株式を保有することで企業に影響力を及ぼすことできます」と特色を説明する。米国ではその働きが顕著だという。1980年代後半には、『ウォール・ストリート・ルール(投資先企業の経営に関して不満があれば、その企業の株式を売却する)』から議決権行使による『物言う株主』へとコーポレートガバナンスの流れが大きく変化した。

「それに対して、日本のコーポレートガバナンスは、伝統的に銀行中心のガバナンスでした」。 内田氏の解説によれば、高度経済成長期には銀行中心のガバナンスが一定の機能を果たしたという。ただし、その後の銀行離れにより、銀行中心のガバナンスの有効性は低下した。90年代の前半に、バブル経済期の日本の過剰な投資が起きたのは、まさにコーポレートガバナンスの空白状態があったためだという。

機関投資家によるガバナンスの

「直接効果」と「間接効果」とは

内田氏は「コーポレートガバナンスは、不祥事の防止という観点で話題になることが多いのですが、今回のスチュワードシップ・コードの公表では、長期的な株式価値の向上のためのガバナンスであることが明示されているのが重要な点です」と指摘する。

具体的には、投資先企業に対するモニタリングやアドバイスを行うことで、総資産利益率(ROA)や株主資本利益率(ROE)の改善を目指すといったことだ。

内田氏はさらに「機関投資家のコーポレートガバナンスにおける役割には、大きく『直接効果』と『間接効果』の二つがあります」と説明する。

以下、内田氏の説明によれば、「直接効果」とは、不採算部門からの撤退や、不適切な多角化、M&A、過剰な内部留保・余剰資金に対する警鐘など、財務政策に直接働きかけるもの。対して「間接効果」とは、ガバナンスのあり方そのものを改善しようとするものだ。「直接効果」の例としては、ヘッジファンドによる株式大量保有などの際に株価が上昇することが挙げられる。日本では評価が分かれるが、米国などでは前向きにとらえられることが多いという。

「間接効果」については、興味深い実証研究もあるようだ。たとえば、「コーポレートガバナンスの世界旅行」と呼ばれるものだ。これは、米国などの機関投資家が世界中で運用することによって、社外取締役が増えたり、最高経営責任者(CEO)と取締役会議場の兼任が減ったりといったように、ガバナンスが改善される企業が、世界中に増えていくというものだ。「間接効果」の他の例もある。韓国でコーポレートガバナンスファンドがターゲット企業の株式を買い付けたところ、他のガバナンスの弱い企業の株価が同時に上昇したという。

「日本の企業は、株主価値重視に徐々に移っているとはいえ、まだ途中経過です。国内外の機関投資家は、これまでも議決権行使などで、一定の機能を果たしてきましたが、今回のスチュワードシップ・コードの共有、明示により、株主の観点からのガバナンス強化、株式価値の向上の動きが加速されていくと、日本の株式市場はもっと強くなるのではないでしょうか。大いに期待しています」と内田氏は結んだ。