信用の総量を増やし顧客に利あるサービス提供 「au WALLET スマートローン」とは

キャリアデータ活用により与信モデルを高度化

― まず主な事業内容と、業績について教えてください。

石月 貴史

Takashi ISHIZUKI

1990年、KDDI入社。財務部などを経て、じぶん銀行設立に参画。2011年、KDDIに帰任。「au WALLET構想」の具現化に向け、当社設立を企画。14年、当社設立と同時に現職。

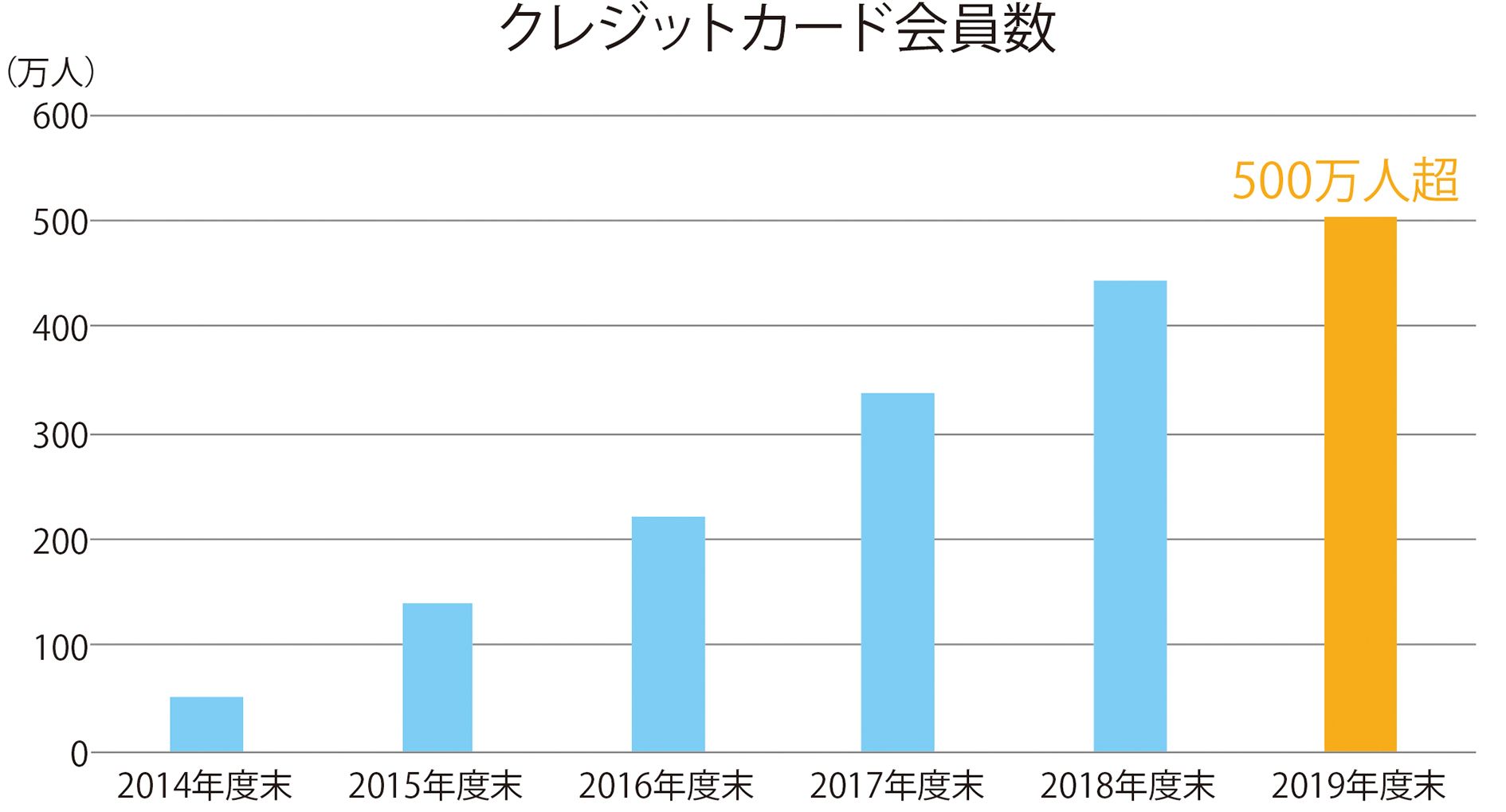

石月 現在は、auユーザー向けのクレジットカード「au WALLET クレジットカード」の発行、KDDIの通信料金の回収事務などを代行する決済代行事業に加えて、この4月からは、小額ローン「au WALLET スマートローン」の提供を開始しました。業績は、2018年度営業収益485億円、経常利益32億円で、利益については前年度対比約2倍まで伸ばすことができています。また、クレジットカード会員数も400万人を突破しました。今もそのよい流れを継続できていることから、今年度は、会員数が500万人を突破する見通しです。設立7期目に入りますが、設立当初に立てた計画どおり順調に業績を伸ばすことができています。

「au WALLET クレジットカード」の会員数は、400万人を超え、順調に伸びている。2019年度末には500万人を超える見通し

― 業績が順調に拡大していますが、御社の強みはなんでしょう。

石月 2つあります。1つ目はKDDIグループが持つ、キャリアデータをはじめとする膨大なデータを活用した精度の高い与信モデルを、KDDIの強力なアセットの下で活用できることと考えています。その結果、早期に事業を収益化し、次の事業展開も迅速に図ることが可能となる。そこで得られた経験値が、与信モデルをさらに向上させる、というよい循環を生みます。14年2月の創業以来、決済代行事業、クレジットカード事業、小額ローン事業と早いペースで拡張してこられたのは、この強みがあったからこそと言えます。

2つ目は、「信用を通じ人々の生活に資する」という企業理念の下、どうしたら人々の信用の総量を増やせるか、つまり、これまでの金融の仕組みでは、なかなか金融サービスを受けることが難しい方々に、当社の金融サービスを届けたいという思いを全社員が強く持っていることです。いくら良質なアセットを持っていても、この強い思いと努力がなければ、今の業容は実現できなかったことでしょう。