業種・業態を問わず迫りくる、昨今の人手不足。企業が採用コスト増に悩まされたり、日々の業務遂行のみならず将来の戦略展開にまで支障が出たりと、もはや喫緊の経営課題と広く認識されている。

この課題を解消するツールとして、今注目を集めているのが給与前払いサービス「キュリカ」だ。これは従業員が給与振込日よりも前、最短で当日働いた分の給与まで現金で受け取れるというもの(全額または一定の割合)。

尾崎 亘

運営元のキュリカ取締役執行役員を務める尾崎亘氏は、その魅力についてこう語る。「キュリカは、給料日を待たずに、かつ銀行口座を持たなくても、給与をATMから引き出せる日本初の給与前払いサービスです(同社調べ)。キュリカカードの発行手続きのみで利用でき、駅やコンビニなど全国6万5000台のATMから24時間365日出金できます。

利用者のコストはATM利用料の400円(税抜)だけで、利用時の事前申請も不要。あくまで自分が稼いだ給与の引出であり、借入ではないため当然金利もありません。また導入企業の費用負担も、システム利用料のみ。この安心感と手軽さで、広く好評いただいています」。

もともと総合人材サービスのヒューマントラストが、自社の現場従業員のニーズに応えるため始めた取り組みがキュリカだった。「その日働いた給料を手渡すためには、全国に事務所を設置し、毎日現金を用意する必要があります。当然、現金の過不足が発生したり、紛失のリスクもある。であればその日働いた分の給与を、帰りにATMで受け取ってもらえばいいのではないかと考えました」と、尾崎氏は語る。

そもそも短期・単発の仕事においては、指定された時間・場所へ給与を受け取りに行く必要があることが多く、その仕組み自体が、従業員・企業の双方においてフラストレーションとなっていた。そうした時間的・経済的負担を取り除くべく、開発がスタートしたのである。

開発を終えると、自社で運用する中でサービスをブラッシュアップ。続けてビジネス特許を取得し、2016年より外販を開始し、18年にキュリカの別会社化を経て、外販を本格化させた。

求人応募者数2倍増、定着率は3倍に!

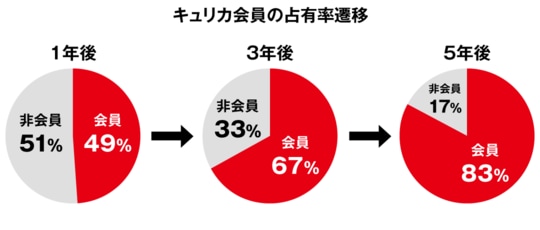

キュリカの導入企業は現在100社以上に達し、前年対比40%増のペースで増加中。キュリカカードの保有者もすでに11万人を超え、外販開始から2年にもかかわらず急成長している。「カード保有者数は、まずは100万人を目指します」と尾崎氏の鼻息も荒い。

「キュリカの利用状況の特徴として、導入企業における浸透率の高さと、利用回数の多さが挙げられます。(導入企業の)会員のうち60~70%の方に、平均で月に6回超ご利用いただいています。これは、申請手続きが不要であることと、利用手数料の低さからくる結果でしょう」(尾崎氏)

キュリカを導入した企業は求人応募者数が平均約2倍に増加、中には6倍に増加した企業もある。またスタッフ定着率向上にも効果があり、キュリカカード保持者の定着率は、非保持者より3倍高い(すべてキュリカ調べ)。こうした効果も、前述の利用率の高さに起因しているという。

これは企業にとっても採用広告費や教育費、そして現場の手間と時間の大きな削減につながる。何しろ「一度導入した企業で、効果不満による解約はまだゼロ社」(尾崎氏)という事実が、効果の大きさを示している。

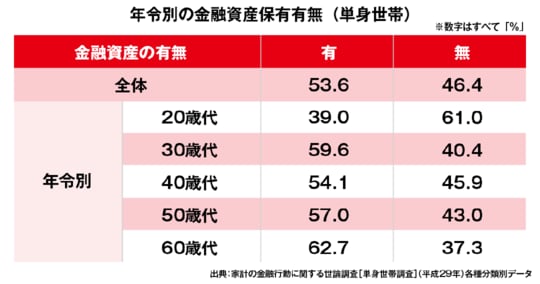

日払い、週払いによって、なぜ応募者数増加、定着率改善といった効果を上げられるのだろうか。背景には報酬に対する考え方の変化、働き方の多様化がある。また近年、特に若年層では金融資産を持たない、あるいは少ない割合が多く、中には毎月の資金繰りすら厳しいケースも見受けられる。報酬の受け取り方に対するニーズの変化に加え、こうした社会背景とキュリカのサービスがマッチした結果だろう。

「利用者の動向を見ていると月末、休日前、休日明けに引き出す人が多い。給与を『使いたいタイミングで受け取れる』ことが大きな魅力になっているようです」と尾崎氏は分析する。

だが、この仕組みに対して、人事やコンプライアンス部門に明るい人の中には疑念を持つ人もいるだろう。「労働基準法第24条『直接払いの原則』はクリアできているのだろうか?」と。

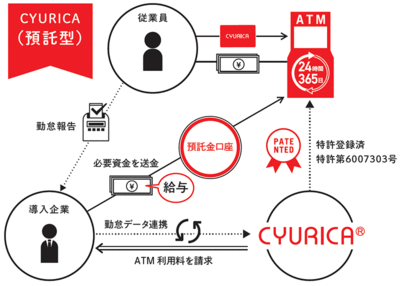

中間搾取を防ぐ目的で、同法では賃金の全額を「企業から労働者に、直接支払う」ことが原則とされている(直接払いの原則)。これを遵守するため、キュリカは資金移動業の認定・登録を受け、例外である口座振込ではなく原則の通貨払いにて給与支払いする仕組みを構築した。

「キュリカは、導入企業に代わって前払い金を“立て替える”のではなく、資金移動業の認定・登録のもと、顧客企業の依頼に応じて資金の移動を行う方法を採用することにより、貸金業法に抵触するリスクもなく、法律にもしっかり適合しています」と尾崎氏は胸を張る。

キュリカはすでに顧客の依頼に応じて資金の移動を行える体制を整備したうえ、「資金決済に関する法律」に定められている資金保全義務にのっとり銀行と履行保証金契約を締結して、各企業から預かった前払い資金の全額を保全している。

また、キュリカはサービス利用手数料を、利用金額ごとの「%」ではなく一律固定料金に設定していることで、利息制限法に抵触するリスクもなく安心して利用できる。

ここまで明確にコンプライアンスを守りながら、利便性の高いサービスを構築していることこそ、同社のいちばんの魅力といえよう。人材サービス会社をルーツに持つだけあって使い勝手もよく、労働者の勤怠データを取り込んで反映できる仕様を備えている。

キャッシュレス化社会に向け、追加サービスも開発

給与前払いサービスが人気を集める一方、キャッシュレス社会への移行は世界的に顕著になっている。遅れているとされる日本でも、厚生労働省がついにデジタルマネーによる給与支払いを解禁する方針を打ち出した。そんな中、キュリカはどんな構想をもっているのだろうか。

「今取り組んでいるのは、キュリカアプリを起点とした各種金融サービスのアップデートです。クーポンなどお得な機能を付加し、利用者にとっての付加価値をより高めていきます」と語る尾崎氏。さらに有力視しているのは外国人向けのニーズだという。

「外為法の規制により外国人労働者は、長期滞在ビザを持っていて、かつ日本での滞在期間が6カ月以上にならないと銀行口座をつくれません。彼らへの給与支払いにおいても、銀行口座を必要としないキュリカの利用は大きなメリットがあるのです。将来は海外送金まで一気通貫で行えるようにしたいと考えています」(尾崎氏)

フィンテックの発展、キャッシュレス化の進展、外国人労働者の受け入れ……。金融事情や労働環境は目まぐるしく変化し、ニーズも多様化の一途をたどる。「好きな時に好きな場所で給料を受け取りたい」ニーズにぴったり合致するキュリカは、これから企業が生き残る「武器」となっていくことだろう。