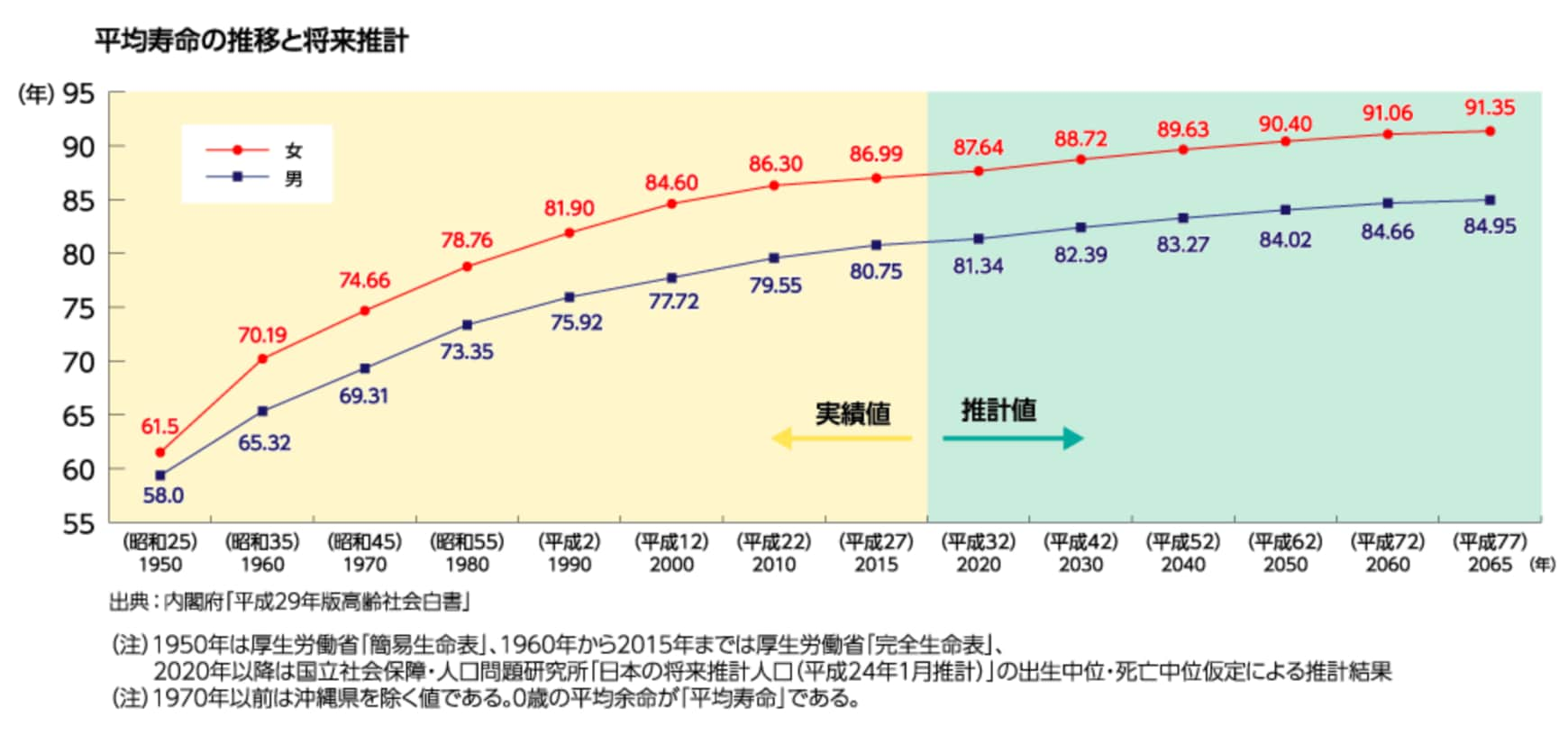

平均寿命は年々延び「人生100年時代」が到来

国立社会保障・人口問題研究所は2017年、約50年先までの日本の人口と年齢構成を、1年ごとに推計する『日本の将来推計人口』を発表した。そのデータには、日本の超長寿化がさらに進むことが示されている。平均寿命は、2015年現在、男性80.75年、女性86.99年だが、2065年には、男性84.95年、女性91.35年となるという。

{kind=link}

すでに世界トップクラスを誇る、日本人の平均寿命。今後もゆるやかに延び続ける見込みだ

「人生100年時代」の働き方・生き方が問われる

日本ではこれまで、60歳で定年を迎えた後は引退して年金生活をするというのが一つのモデルパターンだった。だが、その常識も崩れつつある。一つの理由は公的年金の財源不足だ。給付水準は減少し、支給開始年齢は引き上げられてきた。また、再雇用制度などを利用して仮に65歳まで働いたとしても、人生100年時代には、30年以上のセカンドライフを過ごすこととなる。こうしたことから、最近では、どのように生きていくべきかといった話題が注目を集めているのだ。

生命保険文化センターの『平成28年度生活保障に関する調査』によると、夫婦2人の老後生活に必要と思われる最低金額は平均で月額22.0万円、「経済的にゆとりのある老後生活」を送るために上乗せで必要な額の平均は月額12.8万円だという。この水準にのっとって経済的に豊かなセカンドライフを目指せば、月額34.8万円、30年間でなんと1億2,000万円が必要という計算になる。

もちろんこの一部は公的年金や退職金といった収入でまかなうことができるし、趣味や旅行、子ども・孫への経済的支援などを抑えることで、必要額を減らすことも可能だ。しかし、ゆとりあるセカンドライフを過ごすため、若いうちから有形・無形の投資を行う必要性は高いといえる。

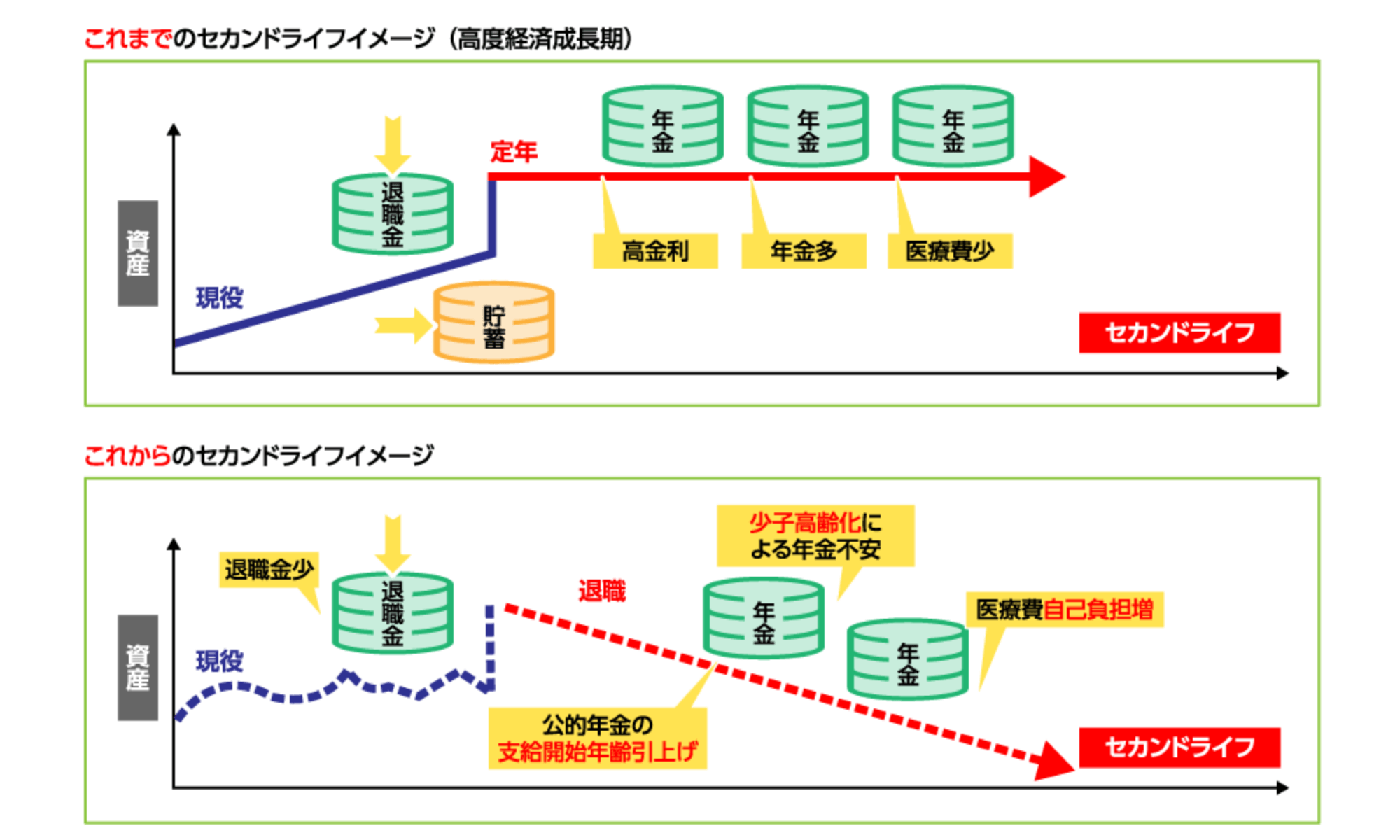

「人生100年時代」の老後は長く、その分生活費も多くかかる。一方で公的年金はあてにできず、医療費の自己負担は増え、転職・離職をした場合退職金も少なくなるなど、さまざまな要因で資産が減ってしまう(下図参照)。豊かなセカンドライフを過ごすには、現役時代、特に若いうちからの確実な資産形成が必要だ。

{kind=link}

高度経済成長期と異なり、「人生100年時代」は資産が減ってしまうリスクを数多くはらんでいる

今後は、65歳以上であっても、健康なうちは働くという人も増えてくるだろう。生活資金を得るという目的もあるが、何より社会との接点を保つことにより、スキルや知識、人脈などの無形の資産を維持したり新たに築いたりできる手応え、やりがいも大きい。社会参加しているという実感が、生きがいとなるケースもあるようだ。

肥大する生活費のため、また生きがいを感じながら長いセカンドライフを送るべく、定年を過ぎてからも自分らしく働くための準備が必要だ。現役時代から多様な仕事を経験してスキルを身につけてキャッチアップしたり、若いうちから資産形成を始めたり、体力をつけておくなど個々人の努力が不可欠だろう。

今後大切になるのは金融機関との付き合い方

「人生100年時代」においては、まさに長い年月の間に、自分がどのような人生を歩んでいくか、ビジョンを描き、実行していくことが求められる。世界は今、大きな変革の時期を迎えている。働き方についても、一つの企業に縛られることはむしろリスクになりかねない。まさにマルチな人生がリスクを分散し、チャンスを広げるだろう。

と言っても、ビジネス環境が刻々と変化しているのと同様に、自分の人生についても、さまざまなライフイベントがある。想定していなかった社会制度の変化などで、状況が一気に変わる場合もある。

老後にゆとりある生活を送るとともに、これらの変化に対応するため、資産形成などおカネの問題についても早くから取り組んでおきたいところだ。今30代~50代の高収入・高スキルな人の中には、自分の結婚や子どもの進学、独立ぐらいまではイメージできていても、60歳、70歳、さらにはその後のおカネの問題について考えていないという人も多い。その理由として、「おカネのこと、特に資産形成などはよくわからないから」と語る人もいる。そういう人にとって大切なのが、金融機関と上手に付き合っていくことだ。

「餅は餅屋」ではないが、金融機関は、多くの顧客のニーズに応えるさまざまなサービスを提供している。中でも、長期間にわたって資産形成のパートナーとして頼りになるのが信託銀行だ。

専門性と総合力に定評がある三井住友信託銀行

今、ビジネスの世界で活躍している人でも、信託銀行にはなじみがないという人が多いかもしれない。

信託銀行と一般的な銀行との違いは、預金や貸付、為替などの銀行業務に加えて、顧客のおカネや不動産などの財産を「信じて託す」信託業務や、不動産の仲介・遺言の執行などの「併営業務」といった信託銀行ならではの業務を取り扱っている点。

その信託銀行の中でも、国内はもとよりアジア最大級の資産規模を誇るのが三井住友信託銀行だ。国内唯一の自主独立の専業信託銀行グループならではの高度な専門性と総合力を生かし、銀行事業、信託事業、不動産事業等を組み合わせて、顧客のニーズに応えるトータルソリューションをワンストップかつオーダーメイドで提供。さらに個人顧客向けでも、長年蓄積してきた信託銀行ならではの資産運用・管理・承継に関する豊富な知識や経験を結集し、営業スタッフや専門家が丁寧に提案してくれる。

同社のサービスラインナップの広さはそのまま選択肢の広さにつながる。

資産運用については、投資信託、生命保険、NISA口座、個人型確定拠出年金などの豊富なサービスがある。若い世代で、これから資産形成を始める人にも利便性が高いだろう。もちろん、すでにまとまった資産がある世代の人が、将来のために備えたり資産を残したりするためにも同社は頼もしい存在だ。子どもや孫への贈与、資産や事業の承継、遺言信託や相続などでも幅広い支援を行っている。つまり自分のライフ・マネープランを、一生涯にわたってしっかりと相談できるパートナーと言えるだろう。

「資産形成・運用について、何から始めたらいいのかわからない」という人にも丁寧にアドバイスしてくれる三井住友信託銀行。まずは気軽に窓口を訪ねてみてはいかがだろうか。

三井住友信託銀行スペシャルサイトはこちら