不動産投資にこそデザイン性を 市況は顧客にとってますます有利に

マイナス金利政策で

ローンの金利も低下

「不動産投資は『ローリスク・ミドルリターン』です」

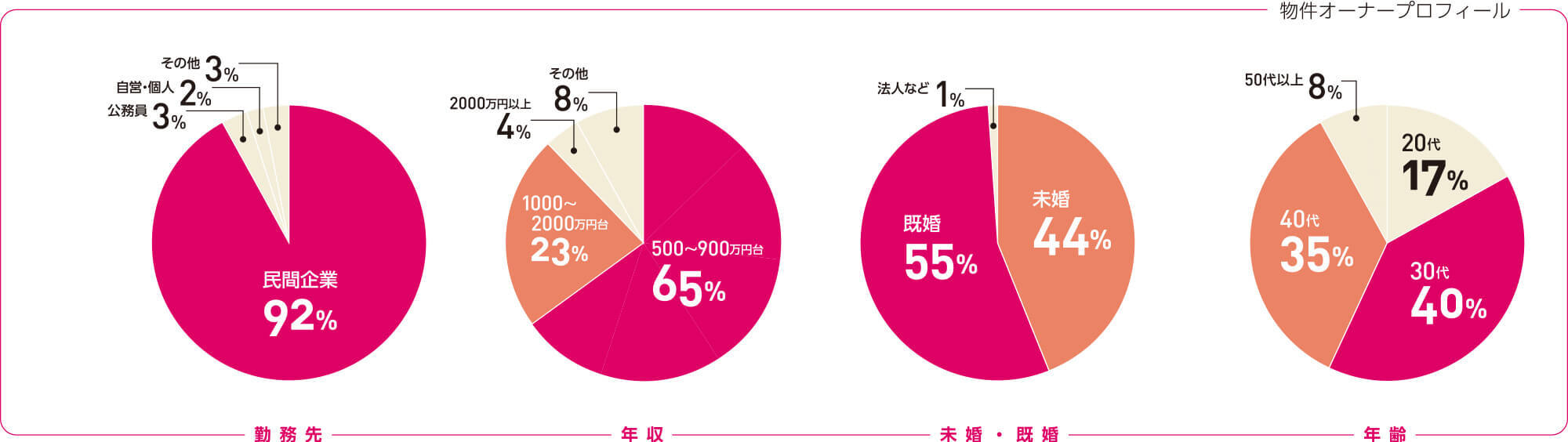

首都圏を中心にワンルームマンションの開発・販売を展開するヴェリタス・インベストメントの川田秀樹社長はこう話す。不動産投資と聞くと敷居の高いもの、一般の会社員とは無縁のものと考える読者も多いかもしれない。だが同社の抱える顧客の大半は年収500万円~900万円という「普通」のビジネスパーソン。それも30~40代の若年層が中心だ。なぜ今、不動産投資が盛り上がりを見せているのか。背景には将来に対する不安の蔓延と、投資の条件がこれまでにないほど整いつつあることにある。

先日発表された2015年国勢調査の人口速報値によると、日本の総人口は1億2711万47人であり、5年前から94万7305人の減少。1920年の調査開始以来、初めての減少に転じた。直近の合計特殊出生率が1.42(2014年)であることを鑑みても、人口減少のトレンドが今後も続くことは間違いない。人口減少は生産年齢人口の減少など国力の低下に直結するが、市井の人々の暮らしにも同様に深刻な影響をもたらす。いわゆる「年金不安」だ。

昨今では「老後難民」という言葉がメディアなどで盛んに報じられているが、現在の現役世代が年金受給者になる頃にはその状況は一層厳しさを増している可能性が高い。

また現在の安倍政権は2%のインフレターゲットを掲げている。将来の年金が不安だからといってキャッシュで貯蓄に励んでも、インフレによって貨幣価値が低下してしまっては悲しくなるばかりだ。

それではどのように「私的年金」を準備すればいいのか。川田社長は不動産投資の魅力について「安定した家賃収入」と「生命保険代わり」になることを挙げる。

不動産投資とは購入したマンションなどを賃貸として貸し出すことで、毎月の家賃収入を得る投資方法。いわゆる「不労所得」を実現できるのだ。またローンを借り入れる際には団体信用生命保険への加入が義務づけられており、本人が死亡した際にはローン残債が死亡保険でまかなわれ全額返済される。残された物件は遺族が活用できるため、万一に備える生命保険代わりにもなるのだ。