死亡保険金の使途をあらかじめ

指定できる「生命保険信託」

「生命保険信託」は、生命保険の契約者(被保険者)が、あらかじめ保険金を、いつ、誰に、どのように渡すかを生前に設定できる商品である。

{kind=link}

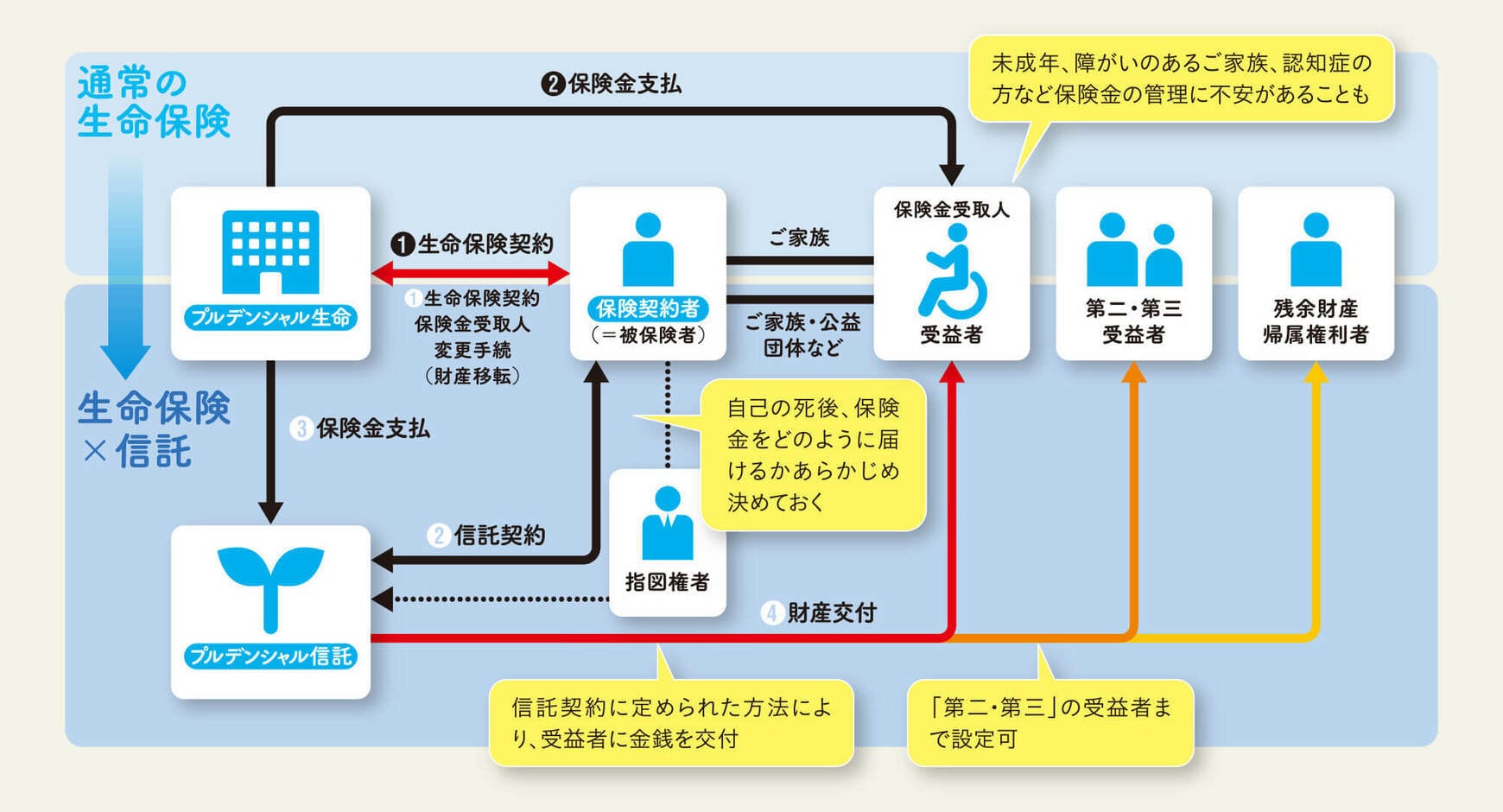

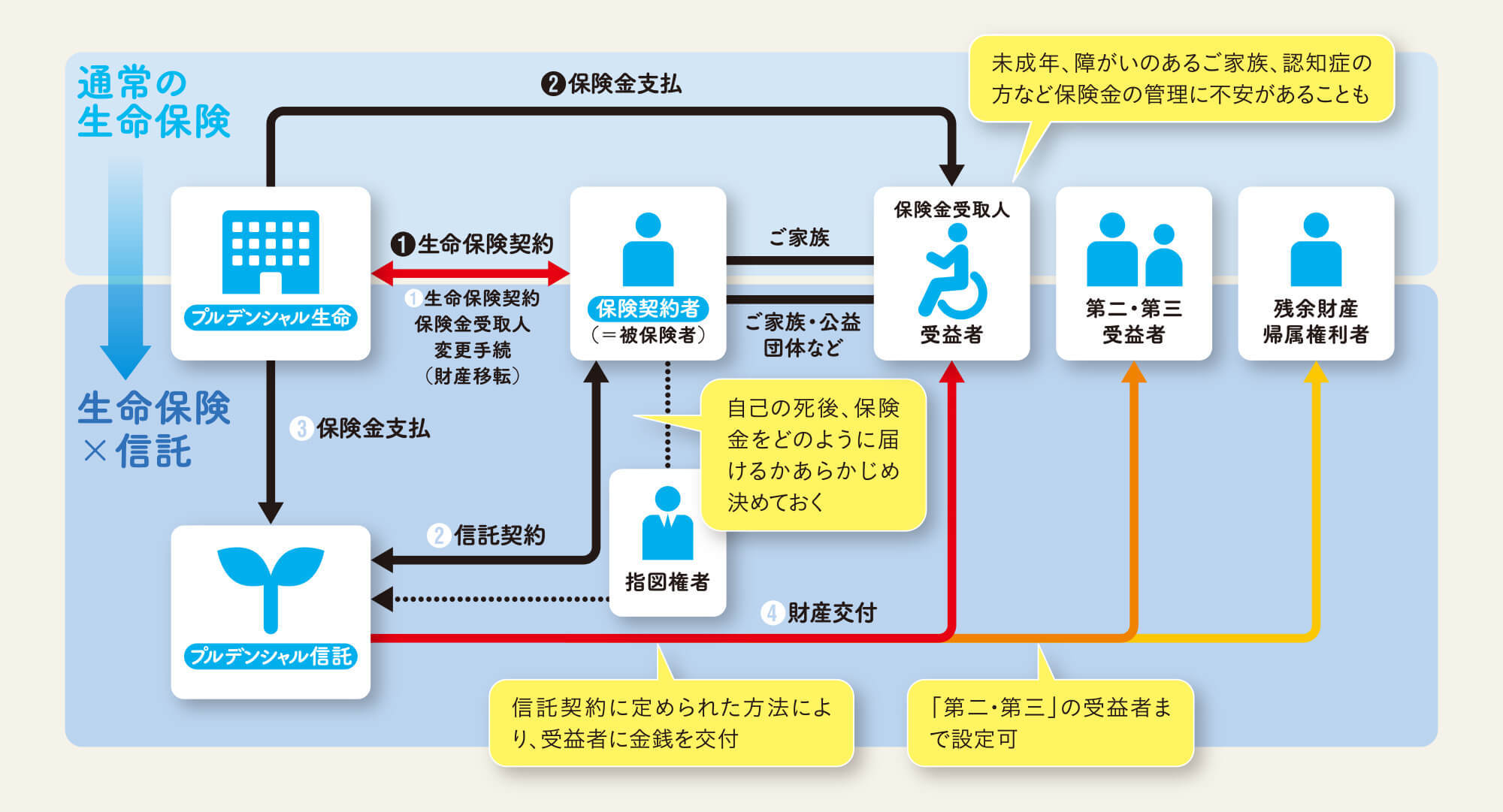

生命保険信託の仕組み

そもそも手元にまとまったお金がない人にとって、残された人のために万一の備えを生む生命保険。その保険受取人には、主に家族や親族が設定される。しかし、受取人によっては、支払われた保険金がしっかり管理され、契約者が生前に望んだとおりに活用されるかどうか不安が残る、といった課題もある。特に、シングルマザーやシングルファーザーで子どもが小さいという人、障がいのある子どもがいる人、認知症や介護の必要な家族がいる人などにとって、自分にもしものことがあった場合、お金を残すだけではその管理が心配だろう。

{kind=link}

生命保険信託の利用が多い2つのケース

「生命保険信託」は、「生命保険」に「信託」を組み合わせることで、保険金の受取人や受け取り方法を指定できる。信託会社と生前に契約することで、契約者(=被保険者)の死亡後には信託会社が保険金を管理し、契約に沿って確実に保険金が支払われるのである。また、受益者が亡くなったときに備えて、「第二・第三」の受益者を設定することも可能だ。

信託子会社を自ら設立

少額の保険金でも契約が可能に

より多くの顧客のニーズに応えるために、プルデンシャル生命は、自ら生命保険信託を専門に行う子会社「プルデンシャル信託」を設立した。

{kind=link}

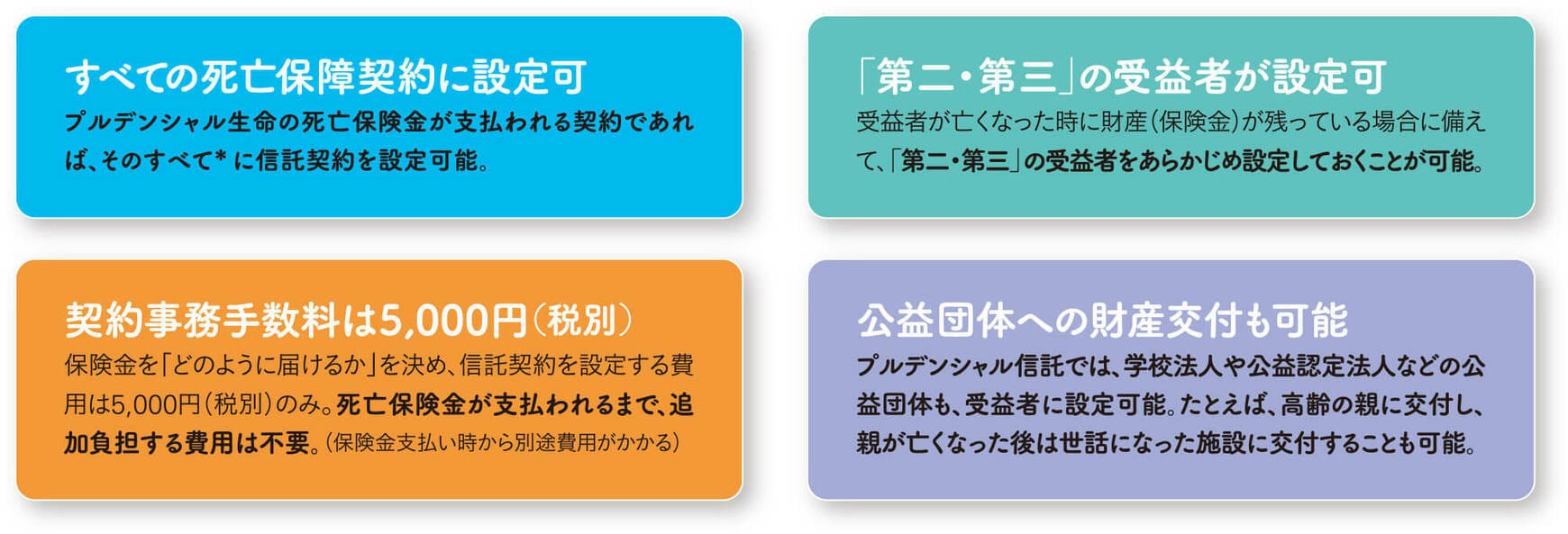

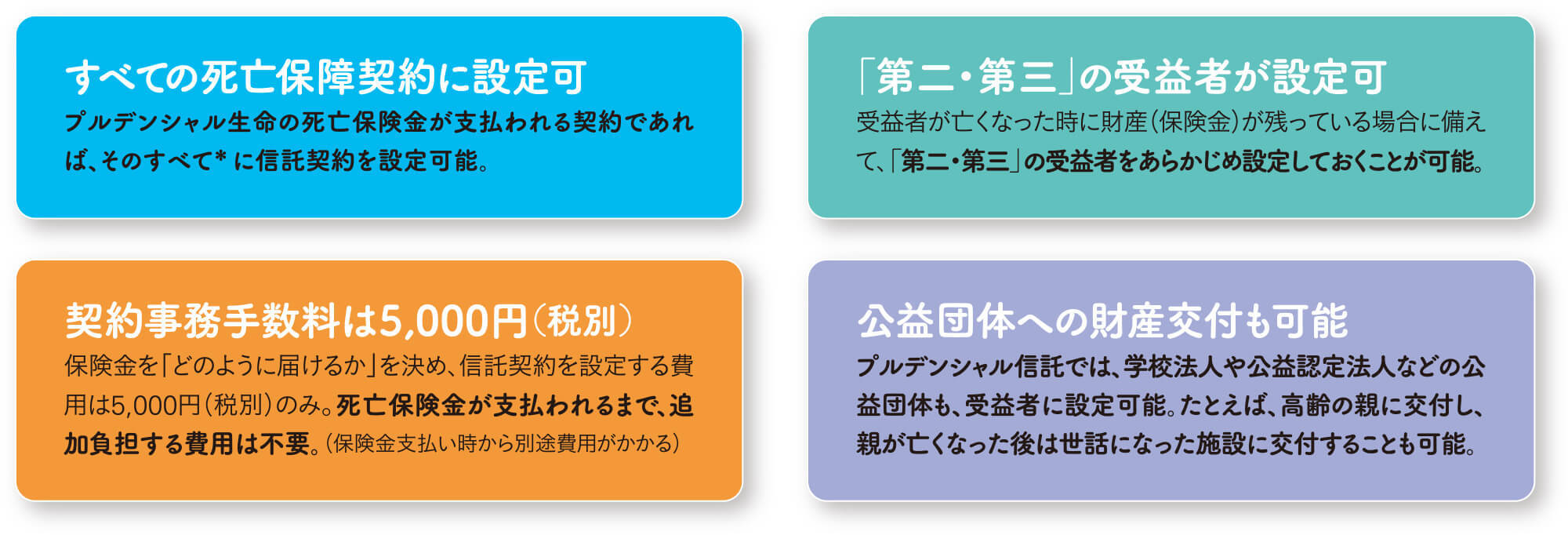

プルデンシャル信託の特徴

その特徴は、少額の保険金でも契約が可能だということ。具体的には、プルデンシャル生命の死亡保険金が支払われる契約であれば、そのすべてに信託契約を設定することができる。また手続きは原則としてWEB経由で行うため、信託会社の拠点の有無にかかわらず全国で契約が可能となった。

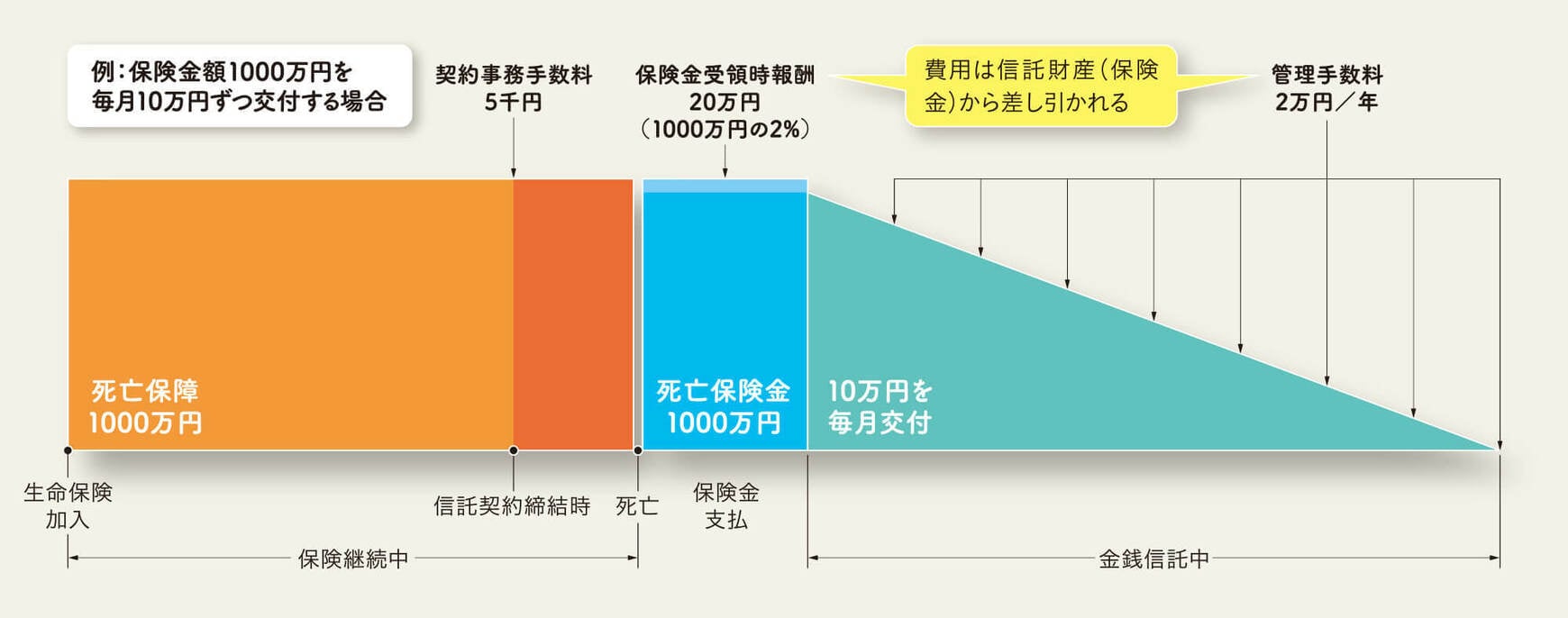

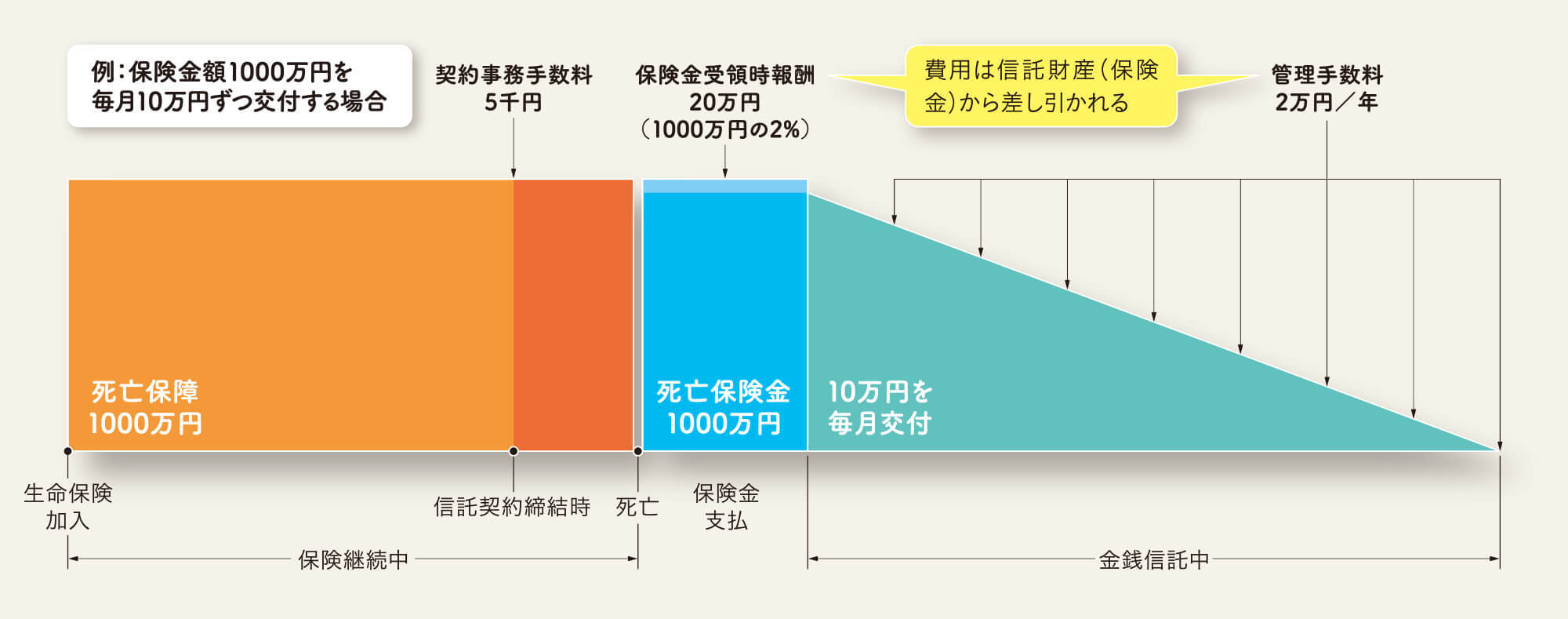

信託設定にかかる費用は、信託契約時の五千円(税別)のみで死亡保険金が支払われるまで追加費用の負担はない。保険金支払い後の手数料もリーズナブルで、保険金の2%となっている。信託会社に保険金を管理してもらうのに必要な手数料は保険金額にかかわらず年額2万円(税別)だ。これらはすべて信託会社に支払う費用であり、プルデンシャル生命の保険契約に追加費用が発生することはない。

{kind=link}

信託費用負担のイメージ

成約実績がきわめて速いペースで進んでいるのはこれらの点が顧客に評価されてのことであろう。また生命保険のコンサルティングを行うライフプランナーが、丁寧に信託の仕組みについて説明していることも寄与していると考えられる。「生命保険信託」の普及のためにも、プルデンシャル生命の取り組みにますます期待がかかる。

*ご契約の際には、「契約概要」「注意喚起情報」および「ご契約のしおり・約款」をご確認ください。

生命保険の「信託契約」が当たり前になる時代が来ることを期待しています。

―――「生命保険信託」は、一般的な生命保険と比べてどのようなメリットがあるのでしょうか。

ファイナンシャルプランナー

竹下さくら

Sakura Takeshita

兵庫県神戸市生まれ。慶應義塾大学商学部にて保険学を専攻。損害保険会社の営業推進部および火災新種業務部を経て、子会社の生命保険会社に出向し引受診査部門を担当。1998年よりFPとして独立、現在に至る。CFP®(国際ライセンス)、1級ファイナンシャル・プランニング技能士(国家資格)

竹下●一般的な生命保険はお金を残すだけでおわってしまいます。それに対して「生命保険信託」は、保険金を受け取った後のことまで指定することができます。

離婚率の高まりなどにより、シングルマザーやシングルファーザーが増えています。自分が亡くなった後、小さなお子さんに大きな保険金が残されることでトラブルの元になることもご心配でしょう。また、障がいのある子どもがいる方にとっては「親なき後」のお金の管理も切実な問題です。「老老介護」と呼ばれる世帯も増加しています。「生命保険信託」は、これらの不安に対し、契約者が責任を果たすとともに、保険金をこう使ってほしいという、契約者の「思い」を確実に実現できるのが大きな特長です。

一つの保険契約しかなくても、ご主人が亡くなった後、奥様だけでなく、ご主人のご両親にも保険金を残すといったことも「生命保険信託」なら可能です。生前お世話になった親族に、保険金を届けるといったこともできます。

今後はますます、保険金の使途に関心を持つ人が増えてくると思います。

―――最近になって、「生命保険信託」の成約ペースに勢いが増しているようです。その背景にはどのような理由がありますか。

竹下●何より、利用しやすい商品が登場したことが挙げられます。

「生命保険信託」が誕生して5年あまりになりますが、これまでは利用が進んでいたとは言えません。従来の商品は、最低保険金額のハードルが高く、どちらかと言えば、富裕層向けの商品だったと言えるかもしれません。

昨年、生命保険系列の信託子会社が設立されたこともあって、最低保険金額の条件もなく、手数料も手軽な商品が登場し「生命保険信託」の敷居がぐんと低くなりました。定期保険と組み合わせれば、保険料の負担を抑えることもできます。

一人親世帯が増加する中で、本当の意味で多様なニーズに応える仕組みができました。

―――「生命保険信託」の将来像について、どのような期待をされていますか。

竹下●「生命保険信託」のニーズは、今後ますます高まっていくと考えられます。すべての生命保険に信託契約を設定できるようになるといいですね。

プルデンシャル生命が発売を始めたリビング・ニーズ特約(被保険者が「余命6カ月以内」と判断される場合、存命中に死亡保険金を支払うサービス)が、1992年に日本で誕生したときも、前例がなく、自社への導入をためらう保険会社もありましたが、今では、どの会社でも当たり前に提供するようになりました。

「生命保険信託」についても、業界全体が行動することで、誰もが自然に利用できるサービスになることを期待しています。