米国金融政策は新興国次第となってしまった 9月FOMCで2つの深刻な課題が浮き彫りに

新興国不安のきっかけは、中国政府当局による事実上の人民元切り下げであり、ボタンの掛け違いが大き過ぎたためであった。ボタンの掛け違いは中国に限らず、新興国全般に共通し、それが世界的株安などに発展してしまったとみられる。したがって、新興国の政府当局や議会が、掛け違えたボタンを元に戻し、経済政策運営に対する金融市場参加者の信認を得られるようにすることが、何よりも急がれる。

しかし、政治問題が絡みやすい新興国の経済政策運営の行方は、決して楽観できない。そしてその限りにおいて、FOMCは金融政策の裁量権を奪われ続けてしまう。

FOMCは米国の潜在成長率の評価を引き下げ

2つめの課題は、「雇用情勢が改善すれば、賃金上昇につながり、いずれインフレ率が持ち直す」という金融政策正常化のロジックに綻びがみられる点である。

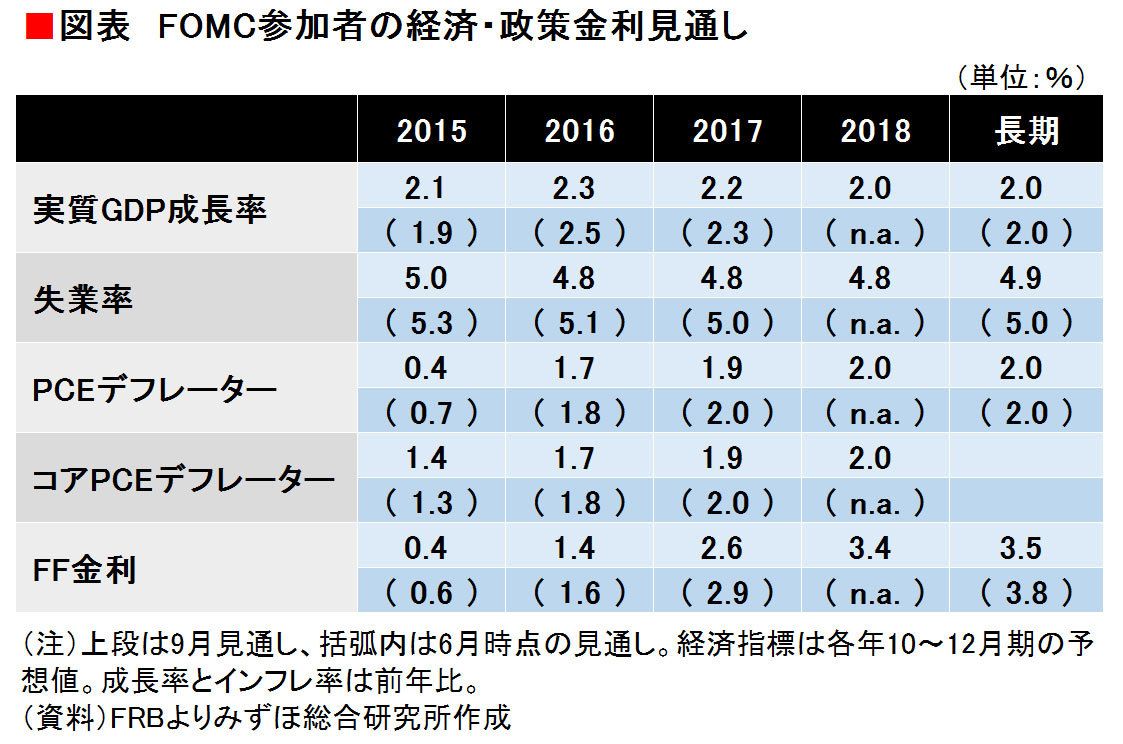

FOMC参加者の経済・政策金利見通し(Summary of Economic Projections, SEP)を見てみると、失業率とインフレ率、コア・インフレ率の中央値がいずれも下方修正されている。

失業率はインフレ率を予測する上で最良の経済指標であると言われているが、SEPを見る限り、失業率のインフレ予測能力は低下していることになってしまう。

最後に、SEPでは政策金利見通しも各年0.25%ずつ下方修正された。2015年や2016年だけの下方修正に留まるなら、インフレ見通しの下方修正を映じたものと解することができる。しかし、長期水準に至るまで政策金利が下方修正されたことは、FOMC内で米国の長期的な潜在成長率の評価が大きく引き下げられたことを示唆する。

それが新興国経済の長期見通しに対する変化によるものなのか、それとも、国内に起因する生産性上昇率の鈍化なのか。3週間後の議事要旨が待たれるところである。

トピックボードAD

有料会員限定記事

マーケットの人気記事

ログインはこちら