「円高はやってこない」FRBが利上げをやめても 下がり続ける購買力、もはや逃避先でもない

植田日銀の初会合を経て、円金利の低位安定が確認された後、ドル円相場は137.50円付近と年初来高値を断続的に更新した。

その後、5月2~3日のFOMC(アメリカ連邦公開市場委員会)で利上げ停止が示唆され、5月4日のECB(欧州中央銀行)政策理事会でも利上げ幅の縮小が決定されるなど、欧米中銀のハト派傾斜が顕著になったものの、ドル円相場の下落は限定的で、134~135円付近で推移している。

こうした相場展開は多くの為替市場参加者にとって意外なものだったのではないか。

年末年始時点では「年央にかけてFRB(アメリカ連邦準備制度理事会)が利上げを停止する。これに伴って日米金利差も縮小し、ドル円相場も反転する」という金利動向を主軸とする円高予想が支配的だった。各種の関連記事をさかのぼれば「3月、遅くとも5月の米利上げ停止を受けて円安相場は反転する」というストーリーラインは非常に多かったと記憶する。

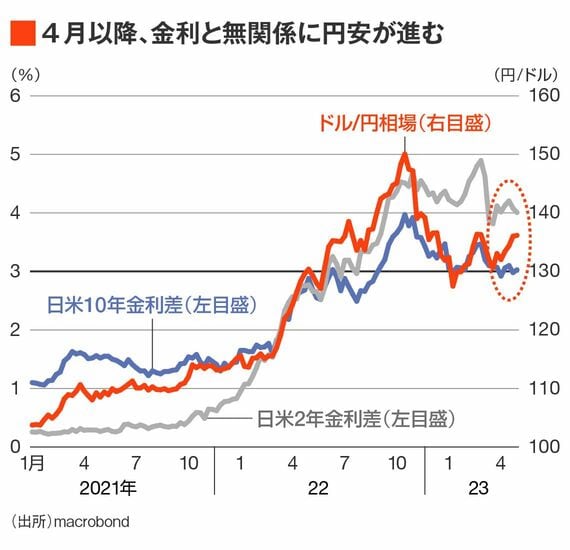

日米金利差が縮まっても円安

確かに、そうした市場の読み通り、3月以降の日米金利差は2年・10年ともに顕著な縮小傾向が認められる。しかし、ドル円相場は逆に上昇基調にあるように見える。これをどう解釈すべきか。

そもそも金利差は縮小したがまだ十分ある、という考え方もある。2022年9月、筆者は「『春になれば円安は止まる』という見立ての死角」と題し、利上げ停止は日米金利差の顕著な縮小を約束するものではなく、顕著な円高を予想すべきではないと論じた。

5月FOMCを振り返ってみても、パウエルFRB議長は性急な利上げが金融システム不安につながった可能性を認めつつも、年内利下げの可能性については一蹴している。当面、予想すべきは「タカ派的な現状維持」であり、利下げを念頭に日米金利差縮小を期待し、円高を当然視するような風潮はやはり危ういと考えるのが筆者の基本認識である。

しかし、金利以前に注目しなければならないのは、日本における為替の需給環境の激変である。この点も過去のコラムで論じてきた。需給環境の激変を例示する数字はいくつかあるものの、象徴的なものはやはり日本の貿易赤字である。

ログインはこちら