ソフトバンクの子会社であり、米携帯電話3位のスプリントが、同市場で4位のTモバイルUSの買収交渉を断念しました。米規制当局から承認が得られなかった場合の補償問題について、Tモバイル親会社のドイツテレコムとの間で折り合いがつかなかったのです。

買収が成功すれば、スプリントと統合して「強力な第三勢力」となり、上位2社に対抗しようと考えていました。ところが、この目論見が外れてしまったために、業績が芳しくないスプリントをどうするかが問題になっています。

ただ、昨年のスプリントと今回白紙になったTモバイルの買収は、ソフトバンクにとって非常にリスクの高いものでしたから、今回、買収を中断したことは、当面の安全性を保つためには、ある意味よかったのではないかと私は思いますが、中長期的にはスプリントの戦略上の問題が残るということになりました。 今回は、ソフトバンクの財務諸表を分析しながら、Tモバイル買収白紙の影響について考えます。

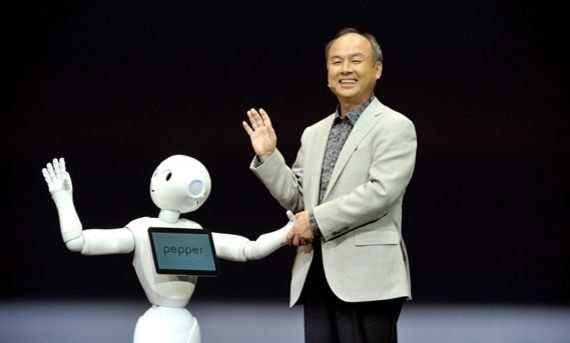

感情認識ロボットpepperの販売を発表する孫正義社長(撮影:梅谷秀司)

リスクを高めながら、買収を準備していたソフトバンク

ソフトバンクは、2013年7月11日に米スプリント・ネクステル社(以下、スプリント)を約216億ドル(約1.8兆円)で買収しました。当時の財務内容を見ると、この時点で同社の安全性が大きく後退しました。

2014年3月期決算の貸借対照表(29~30ページ)を見てください。スプリント買収前の2013年3月末の自己資本比率(純資産÷資産)は、26.7%。それが2014年3月末には17.1%まで低下しています。

この数字は、それほど高いとは言えません。同業他社であるNTTドコモの同期末の自己資本比率は75.6%、KDDIは59.0%であることを考えると、両社に比べて、ソフトバンクは著しく低い水準だと言えます。

トピックボードAD

有料会員限定記事

マーケットの人気記事

無料会員登録はこちら

ログインはこちら