「リキャップCB」急増、株価への効果は? 名門上場企業が新たな財務手法を繰り出す

経団連会長企業の東レも発行。発行後に株価は反転上昇しているが・・・(撮影:尾形文繁)

「リキャップCB」なる財務手法が今、市場で注目を集めている。転換社債型新株予約権付社債(CB)を発行し、資金を調達すると同時に、自己株式を取得する企業が増えているのだ。CB発行で負債を増やす一方、自社株買いで資本を減らす。つまり、リキャピタライゼーション(負債・資本の再構築)を行うことから、そう呼ばれている。

発行理由にはROE向上効果を掲げるが・・・・

だがCBは、株への転換権が行使されれば、資本に換わる。いったいリキャップCBを発行する企業は、資本を増やしたいのか減らしたいのか。そもそもCBの発行コストを負担してまで、このような財務戦略を取るメリットはあるのだろうか。

CBを発行する上場企業は、その目的を公表しなければならない。リキャップCBを発行する各社が触れているのが、「ROE(株主資本利益率=利益/資本)の向上につながり、株主価値の最大化に資する」という点だ。

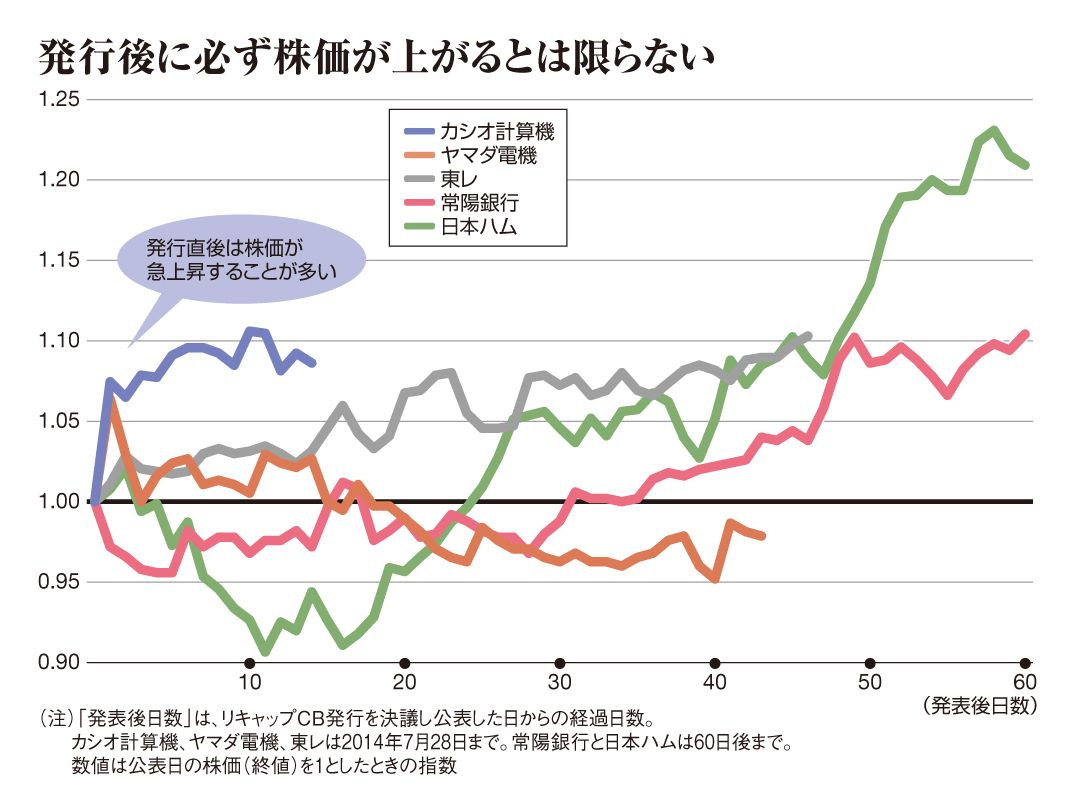

確かに自社株を買えば、分母である資本が減るので、ROEの数値は上がり、株式市場で好感されることが多い。7月7日に発行を公表したカシオ計算機の株価は翌日7%高に、5月27日に発表したヤマダ電機は翌日6%高へとハネ上がった。

トピックボードAD

有料会員限定記事

ビジネスの人気記事

無料会員登録はこちら

ログインはこちら