提案力を徹底比較! ケース別・おススメ生命保険◆20代編(全4ケース)

ケース1◆20代前半【22歳・男・独身】

就職したばかりで保険知識ゼロ

20のモデルケースのトップバッターは22歳男性で、就職したばかりの会社員だ。年収は320万円。日々の仕事をこなすのが精一杯で、彼女をつくる余裕もない。賃貸住まいで家賃は月6・5万円。持ち家購入もまったく念頭にない。ただ2~3年以内にクルマは購入する意向。貯蓄をしたいと思っているが、日々の出費が多く、貯金ができても月額3000円が限度だ。このため、貯蓄額はほぼゼロである。就職したての新入社員のため保険の知識は乏しく、保険料についても「どのくらいが妥当か見当もつかない」状況。喫煙歴はないこの男性に、生保各社はどのような提案をしたのか。

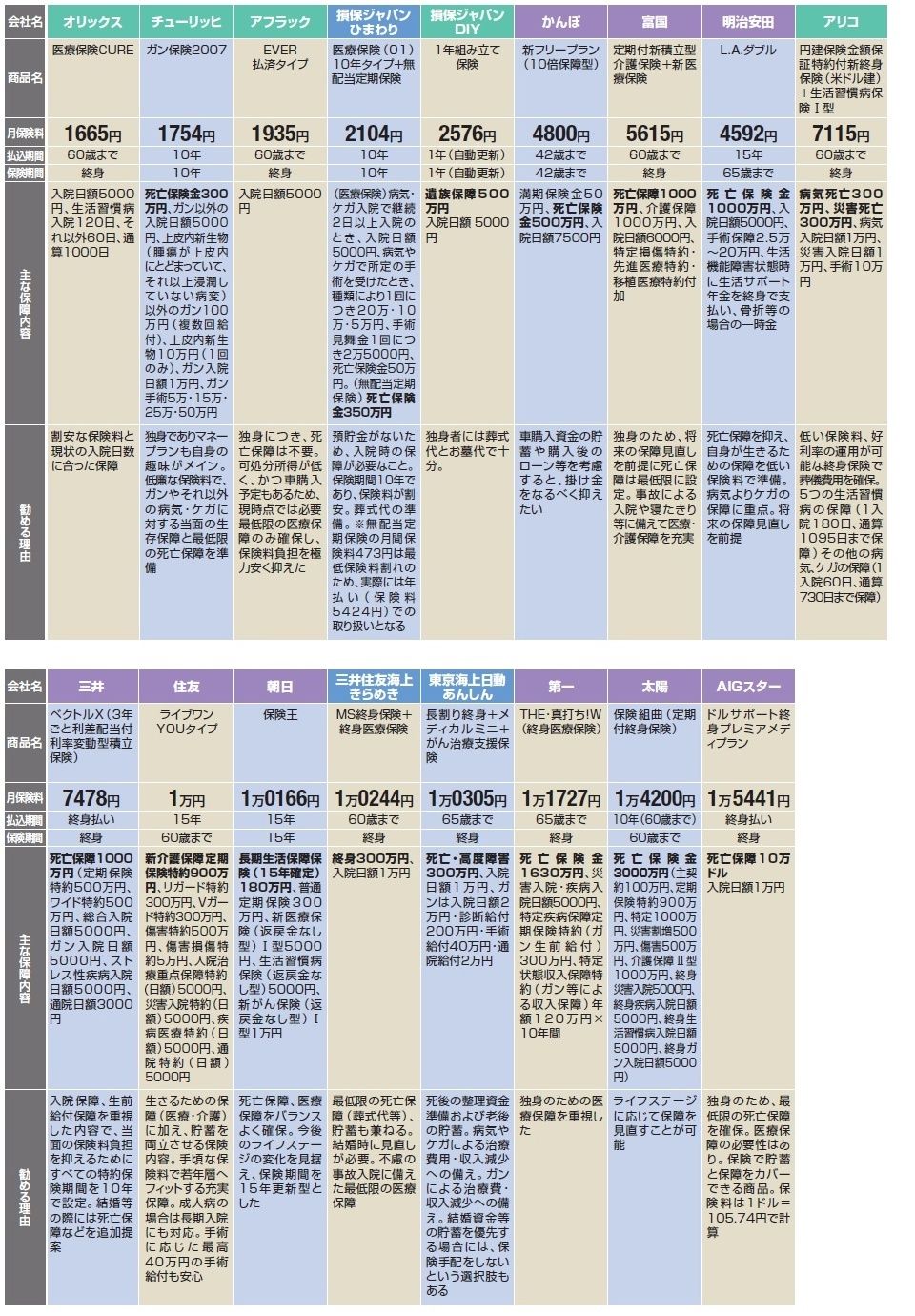

保険料を1万円以下に抑えたプランが全体の過半数を占めた。契約年齢が若く、高額な保険料は支払えないとの判断から、割安な保険商品を提案したようだ。中でも保険料が最も安いのは、オリックスの医療保険で月1665円。アフラックも「独身につき死亡保障は不要」として、月1935円の保険料で医療保険単品を提案している。ちなみに表中に記した「死亡保障」「死亡保険金」「遺族保障」等は同じ意味だ。

富国は入院日額6000円に、最低限の死亡保障1000万円を加えたプランを設定。AIGスターも死亡保障10万ドル(約1000万円)を提案している。AIGスターの保険料は1万5441円。今回のケースでは最高額だが、この理由は終身保険(死亡時まで保障が続く)だからだ。定期保険と違い、必ず支払われる保険であり、貯蓄の代わりに使うことも可能だ。

死亡保障額が高いプランとして太陽の3000万円、第一の1630万円が目立つ。ただ両社とも「独身のため医療保障を重視」(第一)しており、死亡保障にそれほど重きを置いていないようだ。医療保障重視の姿勢は、基本的に各社とも同じだが、結果として保険料と保障内容に違いが出たということになる。

さて、フィナンシャルプランナー(FP)各氏は、生保各社の提案をどう見ているか。

「新入社員の独身男性の場合、親の扶養をしている場合などを除き、死亡保障は基本的に不要」と言い切るのは三輪鉄郎氏。医療保険については「預貯金がゼロなので、事故や病気による入院に備えて医療保障を保険で準備したいところ。だが、特に健康上の不安がなく、入院の際などには親からおカネが借りられるという場合は、貯蓄を優先してもいいだろう」という。FPとしては貯蓄の少なさが気になるようだ。

一方、塚野玲子氏は「葬儀費用などの死亡時整理資金(必要保障額)として、社会保障分を差し引き約220万円が必要」と試算する。医療保険については「入院日額5000円程度の医療保険で、突発的な医療費支出に備えておきたい」と言う。貯蓄については「まず欲しい物、やりたいことを目標に置き、積立貯蓄の習慣づくりを」と指摘する。「給与天引きの貯蓄などを利用して月間貯蓄目標を2・5万円にし、残りで生活する習慣になれば、おカネも早く貯められる」とアドバイスする。

塚野氏の視点では、死亡保障と医療保障の組み合わせでは、保険料が割安な損保ジャパンDIYの商品も、「保障額500万円は掛けすぎ。必要保障額は約220万円」として、死亡保険金100万円程度から加入できる会社の団体定期保険(グループ保険)の利用を勧める。医療保障は生保商品でカバーし、「終身保障タイプで、途中から保険料が上がっていかないものが安心」として、オリックス、アフラックの終身タイプの医療保険を提案している。

医療保障、死亡保障とも生保商品でという条件で選ぶと、「保険期間が10年なのが難点」と指摘をしつつも、「チューリッヒ、損保ジャパンひまわりの商品は、医療保障に加え死亡保障300万~350万円がついており保険料が割安。会社の団体保険などに代わる選択肢の一つとなりうる」とアドバイスする。ケース【1】では、保障額は死亡より医療を優先したほうがよさそうだ。

■各社のお勧めプラン(画像をクリックすると拡大表示します)