子育て世代が抱える「教育費の漠然とした不安」

フリーアナウンサー。東京都出身。慶應義塾大学法学部卒業後、フジテレビ入社。「すぽると!」キャスター等、スポーツ報道に携わり、国際大会の現地中継も担当。2013年より、フリーで活動を開始。起業家としても活動中

平井 私は、現在子育て中です。娘は小学校低学年ということもあり、教育費についてはまだ現実的な不安というより、今のままのペースで、将来の教育資金は大丈夫か、家庭の資金繰りは大丈夫なのかという、漠然とした不安があります。

坂本 私がファイナンシャルプランナー(以下、FP)としていちばん多く相談を受けるのは、子どもが小学校に上がるくらいで家を買われるときですね。

子どもを1、2人抱えていて、将来の教育費と住宅ローンの支払いを両立できるのかどうか。そんなご相談が比較的多くなっています。30代から40代といえば、子どもが生まれ、家や自動車も買いたいし、今の生活も楽しみたい。

それに老後資金の準備もある程度したいと考える世代です。

中でも教育費と日常の生活費を両立させたいと考える方は多いですね。私の経験からしても、子どもが小学生くらいのときが家族としての生活がいちばん楽しい。家族で旅行に行ったり、子どもにいろんな体験をさせたり。

だからこそ、どう家計のバランスを取って、やりたいことの優先順位をつけていくのかを考えることも必要だと思います。

平井 進路によっても、将来必要な教育資金は変わってくると思いますが、どのように考えればよいでしょうか?

教育資金の不安、その正体は?

坂本 子どもがどの進路を選ぶかは、まだわかりません。親なりに想像した進路と、子どもが実際に選んだ進路は異なる場合も多いですね。そのため、中学生くらいになって子どもの進路希望が見えてきたときに、子どもの意思を尊重できるよう親はお金の準備をしなければならないでしょう。また、あらかじめどの程度教育資金がかかりそうか、知っておくことも不安解消に役立ちます。

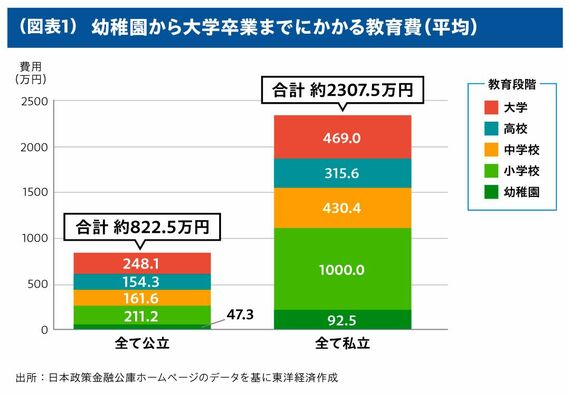

文部科学省などのデータを基に日本政策金融公庫がまとめたデータ(図表1)によれば、幼稚園から大学卒業まですべて公立に通う場合にかかる教育資金の平均額は約822.5万円、すべて私立に通う場合の平均額は約2307.5万円となっています。総額だけ聞いてしまうと驚く方もいるかもしれませんが、家計の事情に合わせて1年ごとにボーナスを充てながら、やり繰りしている家庭も多くあります。

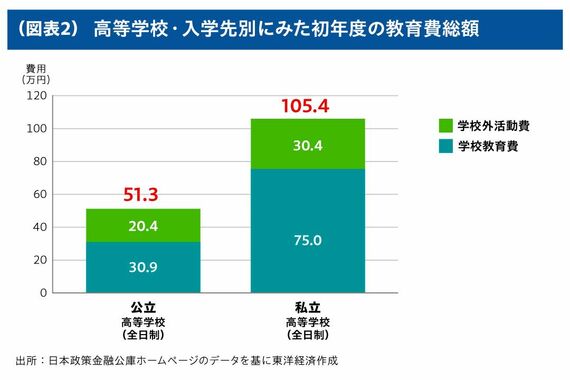

平井 とりわけ教育費がかかるのは、大学だというイメージがあります。ただ、高校も部活動や習い事などでお金がかかりますし、予備校などの金額も含めれば、大きな出費になりそうですね。そう思うと、高校くらいからジワジワと教育費がかかるのかなという印象です。

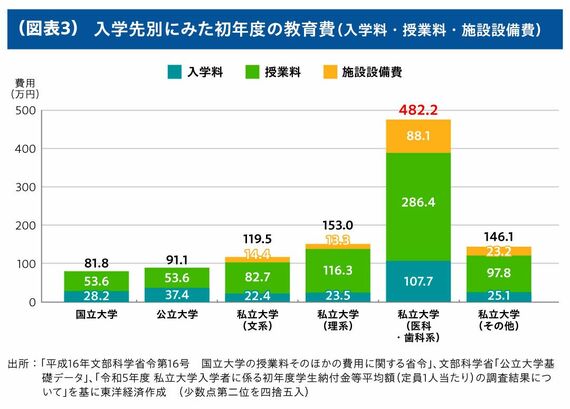

坂本 そのとおりです。同じく、日本政策金融公庫のホームページによれば、高校で1年間にかかる教育費の総額は、公立で約51.3万円、私立では約105.4万円(図表2)、大学の初年度にかかる費用は国立では平均約81.8万円になります。私立は医科・歯科系を除いた平均が約139.5万円(医科・歯科系を入れると平均が約225.2万円)となっています。(図表3)

奨学金と併用可能「国の教育ローン」

平井 私が学生だった頃に比べると、今の親御さんの負担感はより強い気もします。

坂本 実際、社会保険料の負担も増えており、お給料の額面に対する手取り額が以前より減っていることもあるでしょう。加えてインフレで生活コストも上がっており、家計における教育費の負担感はかなりあると思います。そうした中で、教育資金を借りて工面しようという選択肢も出てくると思います。その場合、どこから借りるのか、しっかりと確認しなければなりません。どこでもいいと安易に借りてしまうと、後で大変なことになります。

そんな教育資金の「いざというとき」に頼れる候補の1つとして、政策金融機関である日本政策金融公庫の「国の教育ローン」があります。その特徴は、固定金利で上限350万円まで長期の借り入れが可能ということ。

教育費というと、日本学生支援機構などの奨学金の利用を考える方も多いでしょうが、どちらか一方の利用ではなく、奨学金を受給しながら「国の教育ローン」も利用するという選択も可能な点は注目すべきです。申し込みに当たり、世帯年収(所得)には上限がありますが、ご家庭の状況に応じた優遇制度もあるほか、さまざまな学校、幅広い用途に対応でき、受験前、入学前でも申し込みができることが特徴です。

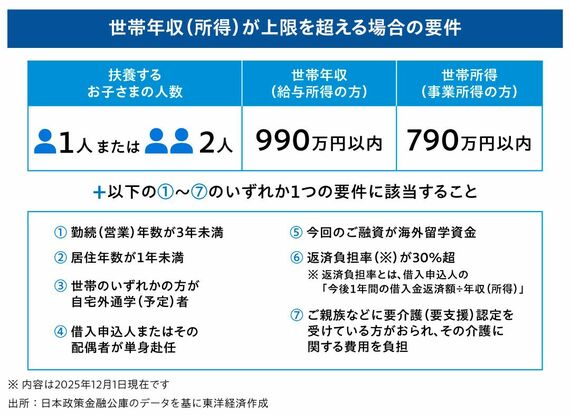

仮に、扶養する子どもが1~2人で世帯年収(所得)が上限を超える場合でも、下表の要件に該当すれば、世帯年収(所得)の条件が緩和されます。自分が要件に当てはまるか心配な場合は、お申込みシミュレーションから簡単にシミュレーションをすることが可能です。

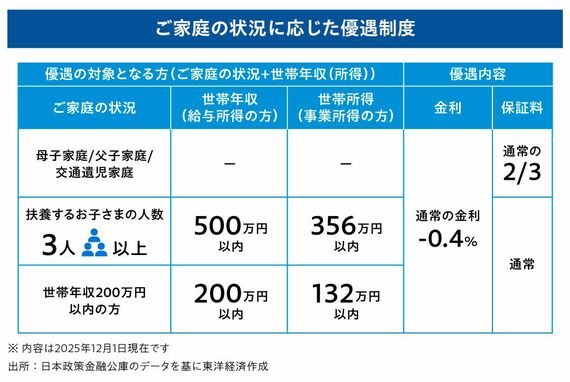

加えて、「国の教育ローン」では、家庭状況に応じた各種優遇制度が用意されています。

例えば、母子家庭、父子家庭、交通遺児家庭については、金利や公益財団法人 教育資金融資保証基金の保証料が優遇され、世帯年収(所得)が給与所得の方で200万円(事業所得の方で132万円)以内の家庭、あるいは扶養する子どもが3人以上で世帯年収(所得)が給与所得の方で500万円(事業所得の方で356万円)以内の家庭については、金利が優遇されるなどの制度がありますので、まずは調べてみてください。

またインターネットで24時間365日申し込みが可能なので、相談や手続きもしやすいというメリットもあります。

平井 手軽に調べられるのはよいですね。子どもの進路によってお金が必要になる時期は異なると思いますが、いつ、どのようなときに「国の教育ローン」を検討するのがベストなのでしょうか。

坂本 志望校が決まって、受験の予定が整った頃に申し込むのがベストだと思います。融資対象には国内の高校・大学・専修学校や、海外の高校・大学なども含まれます。また、大学進学を目指す高校生が通う塾・予備校にかかる費用なども対象となっており、入学金などのまとまった費用以外にも利用できるのも大きな特徴ですね。

平井 FPの目線から見て、「国の教育ローン」を賢い選択肢の1つとして利用できるのは、どのような家庭でしょうか。

坂本 いちばん教育費の負担が大きいのは、生活が困窮しているわけではないが、余裕があるわけでもないという、平均的な所得のご家庭です。今、教育に関しては所得制限なしで給付を受けられる機会も増えてきてはいますが、だからといって、1円も出さなくていいわけではありません。親が出すべきお金は当然あり、その意味でも、実は中間層のご家庭ほどやり繰りがきつい。返済計画が立てやすい「国の教育ローン」は、賢い選択肢の1つになりうるでしょう。

賢いマネー戦略と、親のマインドセット

平井 教育のための借り入れに抵抗感があるご家庭もあるかもしれません。坂本さんはFPとして、この「心理的な抵抗」についてどうアドバイスされますか。

坂本 親と子どもの年齢を表にしたライフプランを用意することをお勧めしています。子どもが大学を卒業した後で、資金的に余裕のある時期が何年くらいあるのか、どこでいちばんお金が必要になるのか、いつまで働けるのか、可視化してみるのです。子育てが終わって、老後までの期間がある程度あれば、一時的に教育費にお金がかかっても、また老後資金を貯めていくことができますし、その間の収入が確保できれば、借りたお金をきちんと返済していくこともできます。

もちろん年齢や収入によっても状況は異なりますが、固定金利は借り入れた時点で利息を含めた返済の総額が決まっているため、返済計画も立てやすいですね。

平井 インフレも加速し、賢いマネー戦略が求められています。坂本さんご自身は、子育ての経験から、「親の思い」と「FPとしての合理性」をどう両立させてこられましたか。

坂本 私もプライベートでは偉そうなことは言えません。やはり子どもがやりたいと言ったことにはお金を払ってしまいます。うちの場合ですと、主に習い事がそれに当たりますね。また、学校プラスアルファの部分でも結構、お金がかかるのです。部活動も種類によっては遠征費や合宿費もかかりますし、歯の矯正や通学定期もそうですね。細かく足し算していくと、結構お金がかかっていますね。

平井 確かに私の周囲の話を聞いても、小学校の低学年から学習塾に通わせているご家庭も多くいらっしゃいます。皆さん、子育て全体を通して、どこにお金をかけてどこを抑えるのか、戦略的に考えている方も少なくない印象です。

教育費の不安を「見える化」し、不安から希望へ

坂本 そうですね。うちは息子が2人でしたので、食費もたくさんかかりました(笑)。いずれにせよ、子どもも中学生くらいになると「これをやりたい」などと自己主張をしてくるので、一緒に話し合って、お金をかける部分と抑える部分を調整していくことが大事かもしれません。先ほどのライフプランも確認しながら、検討していくのがいいでしょう。

平井 私もお金に関してはブラックボックス化せずに、子どもに伝えることは大事だと考えています。ただ、心配なのは、子どもがそのことを負担に感じて、やりたいことを我慢してしまうのではないかということです。教育にかかるお金は、あなたの未来をつかむための道具であって、自分で負担に思う必要はない。そううまく説明したいと思っていますが、まずは親として自分のマインドセットが大事なのでしょうね。

坂本 そうですね。私がFPだからといって、子どもが意識していたかどうかはわかりませんが、何かをするときは、つねにいくらかかるかということは伝えていましたし、予算も子どもと話し合って決めていました。やはり親と子どもがお金について話すことは大事でしょうね。

平井 先生のお話を聞いて、教育費に対して漠然とした不安を持つのではなく、「見える化」することが大事だと思いました。自分と子どものライフプランを作り、教育費について書き出して整理していくことは重要な第一歩ですね。そうやって具体的に見ていくと不安もなくなる。いずれにせよ、早め早めに対策を立てていくことが大事だと感じました。「あと3年しか期間がない」と「まだ15年期間がある」とでは決めることも全然違ってきますよね。大きな金額に見える教育費も、月ごと、年ごとに分割して見ていけば、やれることやできる対策はたくさんあるように感じました。

坂本 そのとおりですね。皆さんは自分のお金の使い道をきちんと把握しておられるでしょうか。意外と把握できていない方も多いのではないでしょうか。自分がいくら稼いで、いくら使ったのか。それらを毎月確認していくことで、意外な浪費を発見することもできます。まずは家計簿をつけてみるのもいいでしょう。今は家計簿のアプリもあります。ざっくりでいいので家計を確認して支出を減らしていく。そうすれば家計の改善にもつながりますし、教育資金計画も立てやすくなります。賢い教育資金計画を立て、全力で子どもの夢を応援したいですね。