経費処理のプロセスと間接コスト管理の改善を

中小企業の経費の支払いには、現金支払い、個人カードによる立て替え、オンライン決済、銀行振込など複数の支払い経路が存在する。一つひとつの処理は小さな作業だが、支払い手段が増えるほど管理の負荷が重くなる。日々、中小企業経営者や個人事業主からの相談に応じている税理士法人エンパワージャパン代表社員の穂坂光紀氏は次のように説明する。

「支払い手段が分散している企業では、こうした支払い管理の負荷が恒常的に重なってしまいます。例えば経費の立て替えがあると、従業員は一時的に自分の資金を使わざるをえず、経理側も領収書の回収や用途確認に追われます」

アメリカン・エキスプレス(以下、アメックス)のビジネス・カード導入メリットは、こうした構造が大きく変わることにある。税金や経費をはじめ、事業活動の支払いを1枚のカードに集約すれば、領収書回収の手間や仕訳の遅れが軽減される。また、大手会計ソフトと連携させて、利用データを自動で取り込むこともできるので、経理担当者は最終確認に専念できる。さらに、支払いデータがすべて1つの管理画面に集まるので、利用状況の可視化、月次の振り返り、予算管理まで一気通貫で行える。

アメックスの担当者はビジネス・カードの導入メリットについて次のように説明する。「立替精算がゼロになれば、従業員側の負担も消え、経費精算に関するストレスも軽減されます。アメックスのビジネス・カードは最大99枚まで追加カードを発行可能ですので、従業員がそれぞれカードを持つだけで、経費管理の仕組みがまったく変わります。また、ビジネス・カードは、決済手段のみならず、『間接コストの改善ツール』でもあります。経費支払いを一本化し、間接コストを可視化することは経理業務だけでなく、経営全体の強度を高めることにもつながります」。

事業継続を揺さぶる、予測困難な支出

そればかりではない。ビジネス・カードの導入は、キャッシュフローの改善に向けた手段にもなる。中小企業経営者や個人事業主の資金繰りを不安定にする大きな要因は、売り上げの「入金」と経費・税金などの「支払い」のタイミングにずれが生じることだ。こうした短期のキャッシュフロー管理の難しさは、いわゆる黒字倒産のリスクが生まれる一因とも指摘されている。アメックスの担当者は、キャッシュフローを悪化させる要因として3点を挙げる。

「1つ目は『入金サイクルの課題』。30日程度の支払いサイトがある一方、45日や60日、場合によっては90日など長期にわたって入金されないケースもあり、小規模事業者ほど取引先の条件に左右されやすく、資金繰りに影響が出やすくなっています。

次に『税金支払いの集中』です。法人税や固定資産税、賞与に伴う源泉徴収税、消費税など、複数の税負担が重なる時期に、手元資金を大きく圧迫します。

そして3つ目が『突発的支出』。機材の破損や車両の故障といった予見が難しい支出であっても、支出額が数十万から数百万円規模になることも珍しくありません。ビジネスを拡張する場合もまた同じです。注文の増加による増産対応、新規スタッフ採用の初期費用、設備投資の前倒し、新しい事業機会への即時投資など、いずれの場合も、小規模な企業の経営に影響をもたらすでしょう」

キャッシュフローが悪化し、短期資金が不足すると、中小企業経営者や個人事業主は必要な投資や発注をためらい、事業判断の萎縮につながりかねない。

「こうした状況に対し、アメックスのビジネス・カードに付帯されている支払い調整サービス注1は、『一部利用額の支払い時期を後ろにずらす』ことで短期的な資金不足に対応できる仕組みを提供しています。

例えば、突発的な機材トラブルで30万円が必要になったものの、予定されている入金は30日後という場面などは、カード利用額のうち一部の支払いタイミングを遅らせることによって一時的に支払い額を圧縮することが事業を継続する支援になります。残りの支払い額は予定していた入金の後に返済すれば手数料も最小限に抑えられます。資金の流入を早めるのではなく、流出を遅らせる方式なので、入金のメドがある短期的な調整に向いています」

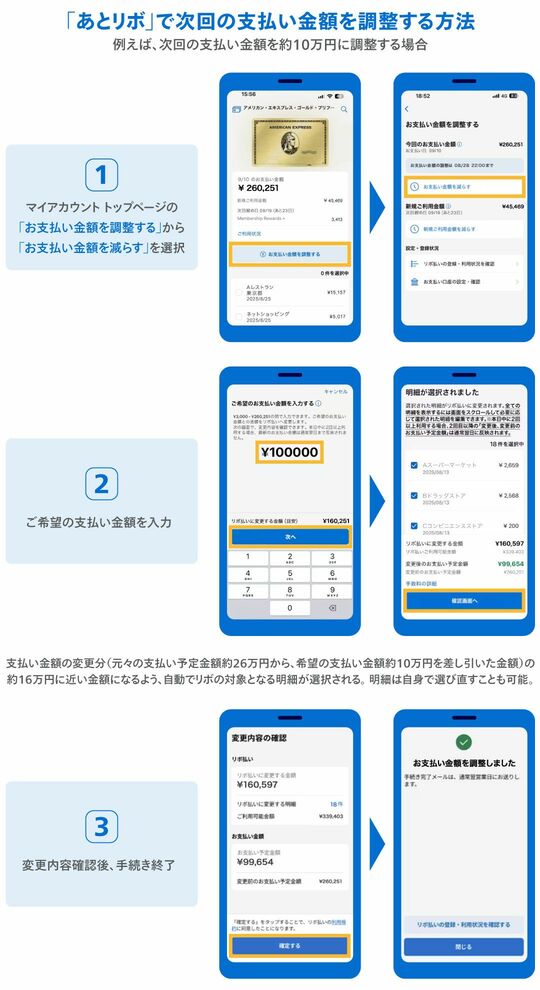

「払える額」を入力するだけ。リニューアルで操作性が向上

毎月の支払い金額を小さく調整するサービスとして、各カード会社では、リボ払いのサービスを提供している。アメックスでは、2025年10月にアプリとWebをリニューアルしてリボ払いのサービス(「あとリボ」)を使いやすく刷新した。従来は、利用者が明細に記載されている支払い記録から1件ずつ選び、支払い合計金額と突き合わせながら手動で月々の支払い金額を組み立てる必要があった。調整作業そのものが負担となり、「使いたいときに使いづらい」という課題が残っていた。

こうした問題を解消したのが、今回のリニューアル。設計を根本から見直し、「次回の支払い額を入力するだけで完了する」方式へと転換した。

※「あとリボ」のご利用には手数料がかかります。手数料率は14.9%(実質年率)です。

「利用者が次回の支払い希望額を入力すると、利用総額の確認から、『あとリボ』対象となる明細の自動選択までを一括で処理できるようになりました。従来は『どの明細をいくら調整するか』を自分で組み立てる必要がありましたが、新しい方式では『次回の支払いではいくら払えるか』を入力するだけで済みます。思考負荷も作業負荷も大幅に下がりました」(アメックス担当者)

さらに、アプリとWeb版の操作体系を統一したことで、どのデバイスからでも同じ手順で支払い調整を行えるようになった。外出先ではスマホ、オフィスではPCと使い分けている経営者にとって、操作方法が統一されていることは実務上の大きな利点となるだろう。

リニューアル後は、「操作に戸惑うことがなくなった」「急な支払いが発生しても、すぐに対応できるようになった」といった声が寄せられているという。

「あとリボ」による短期的なキャッシュフロー管理の調整は、経営判断そのものにインパクトを与えるだろう。「あとリボ」を利用したことで、「支払いが重なる月でも、必要な仕入れや出張をためらわなくなった」との声が多く寄せられているという。

「資金調整は『非常時の手段』から『日常的な経営ノウハウ』へと進化したともいえるでしょう」とアメックス担当者は語る。経費処理の効率化で時間を生み出し、支払い調整で資金を守る。この両輪を回すことこそが、持続可能な事業成長のカギになるはずだ。

「一時的な支払い額を大きく圧縮することが可能な『あとリボ』は短期的な資金不足に対応する実務的な手段です」

迅速に資金が必要な局面では、融資を確保するまでのタイムラグがボトルネックになります。一般に、資金手当ての初期対応として金融機関からの融資が検討されますが、審査には一定の時間を要しますし、決算書や試算書などの書類準備も必要になります。

個人事業主のカードローンについても、所得証明などの審査が必要なことに変わりはありません。また、事業用支出との区分管理が難しいという側面があります。

こうした中で、ビジネス・カードの支払い調整機能である「あとリボ」は、リボ払い・分割払いご利用可能枠の範囲内であれば、利用する際には審査も不要ですぐに利用でき、手続きも簡素です。短期的な資金不足に対応する実務的な手段、ビジネスを円滑に進めていくための選択肢といえます。とりわけ、「あとリボ」は分割払いと比較しても一時的な支払い額を大きく圧縮することも可能です。また、手数料は経費として計上することが可能です。注2

ただし、長期利用は手数料が積み重なってしまうため、将来の入金が見えている場面で計画的に活用することが大切です。あくまでも短期的な利用とし、「支払い時期と入金時期のずれを乗り切るための手段」として用いることが健全な資金管理につながります。

注2 担当税理士や税務の専門家からアドバイスを受けてください。