さらなる金融緩和に期待をかける

「いいとこ取り」の相場環境

――世界的に株高の流れが広まっている現状を、どうご覧になっていますか。

「いいとこ取り」の相場環境だと見ています。9月に発表されたアメリカの4〜6月期の実質国内総生産(GDP)確定値は、前期比年率3.8%増と改定値(3.3%)から上方修正され、米景気の底堅さが確認されました。同じく9月にFRB(米連邦準備制度理事会)は、9カ月ぶりに政策金利を0.25%引き下げました。

深野康彦 氏

メディアやセミナーを通じて、資産運用のほか、住宅ローンや生命保険、税金、年金などのお金周り全般についての相談業務や啓蒙を幅広く行う

景気を考えれば必ずしも利下げが必要な局面ではありません。しかし、雇用の弱さを理由に利下げに踏み切りました。これをきっかけに世界のハイテク株が騰勢を強め、日本の半導体関連株も大きく買われました。アメリカは年内にさらなる利下げを実施するという見方もあります。

日本では10月、高市早苗氏の自民党総裁就任が株高を後押ししました。高市氏は、積極財政と金融緩和を志向し、利上げには慎重な立場を取ります。こうしたアベノミクス的な政策と物価高対策は明らかに矛盾し、さらなるインフレを招く懸念もあります。それでも市場は、高市氏の積極財政・金融緩和路線を好感しました。

現状は業績相場ではなく金融相場と捉えるべきでしょう。世界的な金余りの状態にもかかわらず、さらなる金融緩和へ期待をかける「いいとこ取り」の株高といえます。

インフレに強い実物資産を組み込む

リスク資産の適正割合は「100−年齢」

――こうした環境で資産運用を実践する場合、どのような考え方や戦略が有効ですか。

多くの人にとって、いま資産運用を行う目的の1つは、インフレから現預金の目減りを防ぐことにあります。そう考えると、「いいとこ取り」の相場とはいえ、株式投資は欠かせません。さらにインフレに強い資産の代表である金や不動産など、実物資産をポートフォリオに組み込むことが有効です。現物を購入するにはまとまった資金が必要なので、金であればETF(上場投資信託)やインデックスファンド、不動産であればREIT(不動産投資信託)の活用がいいでしょう。「金利のある世界」が復活し、債券の投資妙味も以前に比べると高まっています。

戦略としては、やはり分散投資の徹底に尽きます。個別株や投資信託、債券、REIT、ETFなど、個人の資産運用における選択肢が広がり、最低投資金額が少額化されている現状は、銘柄分散しやすい環境です。さらに重要なのが時間の分散です。購入のタイミングを複数回に分けることで、高値で一度に買い付けてしまうリスクを避けることができます。

非課税のメリットを考えれば、NISA(少額投資非課税制度)の活用は必須でしょう。つみたて投資枠を利用すれば時間分散も容易です。つみたて投資枠の対象でなければ、成長投資枠でタイミングを分散して買い付けるといった工夫も必要です。金や不動産への投資もETFやREITを使えばNISAの成長投資枠を活用できます。

ただし、インフレだからとすべてをリスク資産に振り向けるのは得策ではありません。現預金など安全資産とのバランスには注意しましょう。全資産に占めるリスク資産の適正割合は「100−年齢」が目安です。仮に50歳だとしたら、リスク資産は最大でも全資産の50%程度。個人の状況にもよりますが、その程度にとどめておくことが無難です。

株式・債券・金の分散投資が基本

中高年は「出口」を意識した運用を

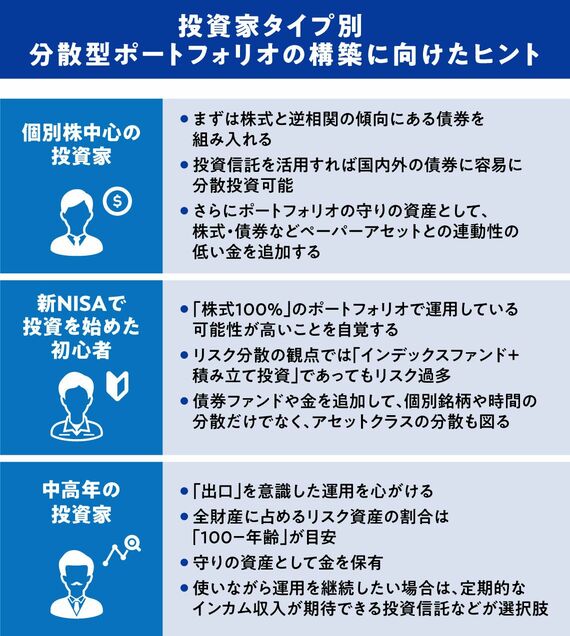

――分散効果に優れたポートフォリオの事例を、投資家のタイプ別にいくつかアドバイスしてください。

個別株に偏っている投資家であれば、足元が好調だからこそ、少し慎重になりましょう。まずは最もオーソドックスな分散投資の選択肢として挙がるのが債券です。投資信託を使えば国内外の債券に容易に投資できます。さらに実物資産として金をプラスします。金は守りの資産といわれ、株式だけでなく債券との連動性も低いのが特徴です。

新NISAで資産運用を始めた個人は、米国株式や全世界株式の指数に連動するインデックスファンドで積み立て投資を実践している人が多いでしょう。他にリスク資産を保有していなければ、株式100%のポートフォリオです。「インデックス+積み立て」とはいえ、分散投資の観点では、ややリスク過多です。投資資金に余裕があれば、リスク分散としてやはり債券ファンドや金を保有したいところです。

中高年の投資家は、「出口」を意識した運用を心がけましょう。インフレが長期化する可能性を考えると、運用をやめる必要はありませんが、リスクの取りすぎには注意が必要です。先述した「100−年齢」が目安です。もしまだ金を保有していなければ、守りの資産としてぜひ持っておきましょう。「使いながら運用を継続する」場合の選択肢として、定期的なインカム収入が期待できる投資信託などを活用するのも一つの手です。

平時で買い、有事に備えて

持ち続けるのが金投資のスタンス

――金をポートフォリオに組み込む場合、どのように買っていけばいいでしょうか。

基本的には「平時で買って、有事で売る」のが金との付き合い方です。何かが起きてから買うのではなく、積み立て投資のようにコツコツ購入していくことが重要です。「今から買っても遅い」「安くなったタイミングで……」と思っている投資家もいるでしょう。金投資を始めるのに遅すぎることはなく、タイミングを待っていたらおそらくいつまで経っても買えません。とにかくポートフォリオに金を組み込むという意識を持つことが大切です。

具体的には、少額から購入でき、コスト面でも割安な金のETFを活用するのが最も手軽でしょう。ETFならリアルタイムで取引できるので、値段が下がった時にスポット購入しやすい点も魅力です。ただ、金額指定で購入できないので自動積み立てできない点には注意が必要です。具体的な銘柄を選ぶ際には、必ず金現物の裏付けがあるETFを選んでください。

ポートフォリオに占める金の割合は5%程度が上限といわれますが、「守りの資産」としてだけでなく「攻めの資産」としても機能している現状は、10%程度を金で占めてもいいかもしれません。そして値上がりしても売却せず、持ち続けることが肝心です。金価格が初めて1トロイオンス=3000ドルを超えたのは2025年3月でした。その時に売却した人がいまの値段で買えるかというと、難しいでしょう。有事に備えてずっと持ち続けるのが金投資のスタンスです。

――最後にまだ金投資に踏み出していない読者にメッセージをお願いします。

金投資は「思い立ったが吉日」です。おそらく東洋経済オンラインの読者は、株式投資をしていて株価チャートを見慣れている人も多いでしょう。現在の金価格のチャートを見たら、まず買えません。しかも金はPER(株価収益率)やPBR(株価純資産倍率)のような投資尺度がないので、割高・割安の判断も難しい。だからこそ「思い立ったが吉日」です。

利下げ・金融緩和で通貨の供給量が増えればその分、通貨価値は下がります。しかし金の採掘量が急に増えることはありません。通貨に対して金の価値が高まるのは、歴史的に必然です。そして世界的なインフレで通貨の価値がさらに下がっている現状で、金市場にネガティブな材料は見当たりません。もちろん持ち高調整などで短期的には下落する局面はあるでしょう。それはスポット購入のチャンスです。とはいえ、まずは分散投資の選択肢、そしてインフレから資産を守る手段の1つとして、少しずつポートフォリオに組み込んでいきましょう。

金ETFは「SPDRゴールド・シェア(GLD)」と「SPDRゴールド・ミニシェアーズ・トラスト(GLDM)」の2本があり、GLDは資産残高が世界最大かつ最も取引されている金ETF※で、スプレッド(売買価格の差)が非常に狭く、流動性が高い点が特徴だ。東京証券取引所にも上場している(証券コード:1326)。GLDMは低コストで、長期保有を重視する個人投資家向け。

※ブルームバーグ・ファイナンスL.P., 2025年9月30日時点

⇒ステート・ストリート・インベストメント・マネジメントのゴールドシリーズの詳細はこちら

コモディティ及びコモディティ指数連動商品は、市況全般の変化、金利変動や、天候、疫病、禁輸あるいは 政治及び規制といったその他要因のほか、コモディティ現物における裁定業者や投機家の取引行動により影響を受けます。ETFや投資信託を頻繁に売買した場合、売買手数料や他のコストが大幅に増加し、その結果、低いフィーやコストによる節約効果が相殺されることがあります。分散投資は、利益を確保したり、損失回避を保証するものではありません。コモディティ投資には大きなリスクを伴うため、すべての投資家に相応しいとは言えません。

<SPDR®ゴールド・シェア(「GLD®」)およびSPDR®ゴールド・ミニシェアーズ・トラスト(「GLDM®」)に関する重要情報>

SPDRゴールド・トラストはGLDに係る、そしてワールド・ゴールド・トラストはGLDMに係る(目論見書などの)届出書面をそれぞれ証券取引委員会(「SEC」)に届け出ています。各ファンドとも1940年投資会社法(「1940年法」)の下で登録された投資会社ではありません。そのため、各ファンドの投資主には1940年法の下で登録された投資会社の株式保有に伴う保護がありません。GLDおよびGLDMは1936年商品取引法(「CEA」)の規制対象ではありません。そのため、GLDおよびGLDMの投資主にはCEAが提供する保護がありません。各ファンドの受益権は株式のように売買され、投資リスクがあり、時価が変動します。GLD受益権およびGLDM受益権の価値は、各ファンドが保有する金の価値(経費控除後)にそれぞれ直接関係しており、金価格の変動が受益権への投資に大幅に不利な影響を与える可能性があります。時価で売買される受益権の売却に際して受け取る価格は、受益権が表象する金の価値よりも多い場合も少ない場合もあります。いずれのファンドもインカムを生じず、各ファンドは継続的に発生する経費を賄うべく金を定期的に売却するため、各ファンドの受益権が表象する金の量は時間の経過とともに相応分減少します。MiniShares®はWGC USAアセット・マネジメント・カンパニーLLCの登録商標であり、WGC USAアセット・マネジメント・カンパニーLLCの許可を得て使用しています。

<ステート・ストリート・ゴールド・オープン(為替ヘッジあり)/(為替ヘッジなし)に関する重要事項>

投資信託は、値動きのある有価証券等(外貨建て資産には為替変動リスクもあります)を投資対象としているため、お客さまの資産が当初の投資元本を割り込み、損失が生じることがあります。基準価額の変動要因には、金の価格変動リスク/為替変動リスク/流動性リスク/信用リスクがありますが、リスクはこれらに限定されるものではありません。投資信託は1.預金等や保険契約ではありません。また、預金保険機構および保険契約者保護機構の保護の対象ではありません。加えて、証券会社を通して購入していない場合には投資者保護基金の対象にもなりません。2.購入金額については元本保証および利回り保証のいずれもありません。3.投資した資産の価値が減少して購入金額を下回る場合がありますが、これによる損失は購入者が負担することとなります。

<手数料・費用>

(売買手数料)取扱いの金融商品取引業者の定める売買手数料がかかります。

(SPDR®ゴールド・シェア[GLD、1326]、SPDR®ゴールド・ミニシェアーズ・トラスト[GLDM]の信託にかかる費用)管理会社・受託銀行に支払う報酬、マーケティング・エージェントに支払う報酬、監査費用等があり、それぞれ年率0.40%、0.10%(GLDおよび1326、GLDM、2025年9月末時点)です。その他ETFを保有する際には、それぞれ個別に定められた費用がかかります。これらの費用は、運用状況等により変動するものであり、事前に上限額を示すことができません。当ETFの運営費用は将来にわたり変更される可能性があります。※取得のお申込みに当たっては、必ず上場有価証券等書面またはその他の開示書類の内容をご確認の上、ご自身でご判断下さい。※購入のお申込や売買手数料等につきましては、当ETFを取り扱い金融商品取引業者(証券会社)までお問い合わせ下さい。

(ステート・ストリート・ゴールド・オープン(為替ヘッジあり/為替ヘッジなし)の運用にかかる実質的な信託報酬)年率0.2925%程度*マザーファンド受益証券を通じて投資する投資対象上場投資信託証券の管理費用等年率0.10%を含めた実質的な信託報酬率の概算値です。ただし、この値は目安であり、投資対象上場投資信託証券の実際の組入れ状況等により変動します。

ステート・ストリート・グローバル・アドバイザーズ株式会社

金融商品取引業者 関東財務局長(金商)第345号

加入協会:一般社団法人日本投資顧問業協会、一般社団法人投資信託協会、日本証券業協会