日本のデジタル赤字は「約10年で3倍に」膨らむ

近年注目されている「デジタル赤字」。これは日本が海外のPC・スマートフォン向けのOSやクラウド、インターネット広告、動画配信サービスなどの利用により支払う費用が、海外から得られる収入を上回っていることを指す。

このキーワードが広く知られるきっかけになったのが、2024年にデジタル庁が公開した「デジタル社会の実現に向けた重点計画」だ。政府はこの文書で「デジタル赤字」が悪化し、赤字額が拡大し続けていることに言及している。

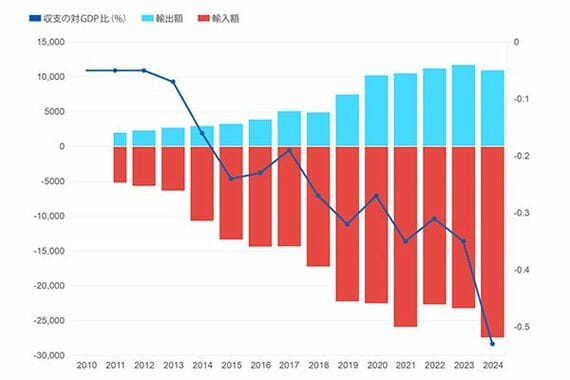

24年現在、デジタル赤字は約6兆6500億円(約451億ドル)となり、14年と比較して3倍以上に膨らんでいる。その中でも日本の電気通信、コンピューター、情報サービス分野での赤字額は24年に約2兆5000億円(約170億ドル)となり、14年から倍以上となった※(図1)。

※日本銀行「外国為替状況(8月18日)」よりドル換算

図1 日本の電気通信、コンピューターおよび情報サービスの輸出入、2010年〜24年のGDPに占める貿易収支(米ドル、単位100万)

出所:日本銀行「Balance of Payments」よりCSIS作成

そのため、海外の大手テック企業が日本から搾取していると批判する声も聞こえる。「赤字額を減らすべき」との論調もある。だがそこで、具体的な数値目標を掲げるようにまでなると、保護主義的な貿易政策に転じることになりかねない。

むしろ日本は開かれた国際貿易を長年にわたり推進してきたとされる。国際貿易の情勢が変化しつつある中で、日本企業は「デジタル赤字」をどう捉えるべきなのか。

日本企業は、海外産よりも国産のデジタルサービスを活用

CSISは2025年6月に調査リポート「海外デジタルサービスがもたらす日本経済への効果」を発表し、主張を展開している。

同リポートはまず、「デジタル赤字」への危機感には、再考の余地があるとしている。その根拠として、約7兆円という赤字額は少なくないものの、電気通信、コンピューター、情報サービス分野での赤字額は24年に国内総生産(GDP)の約0.53%にとどまっていること。

そして保険・年金サービス、財、その他業務サービスなどではそれぞれGDPの約0.52%、約0.59%、約0.84%の赤字額となっており、デジタル分野と同程度またはそれを超える赤字を抱えていることを挙げている。

とくに、輸出主導型企業は海外デジタルサービスを価格や安全性といった理由から評価している。実際に、輸出主導型の日本企業の7割が、デジタルサービス支出の4分の1以上を海外デジタルサービスに費やしている。

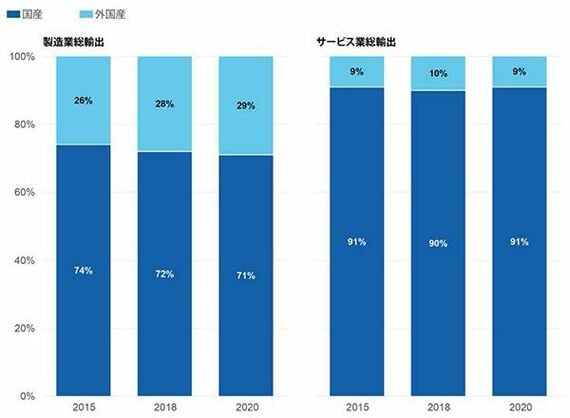

一方で、同リポートは日本企業が海外デジタルサービス以上に、日本国内のデジタルサービスを利用していることを示している。サービス業の総輸出では業務効率化や生産性向上といった付加価値の9割が、製造業の総輸出では付加価値の7割以上が国産デジタルサービスの活用を通じてもたらされたものだと考えている(図2)。

図2 2015年、18年、20年の日本の製造業とサービス業の総輸出に占める国産と外国産の情報通信産業がもたらす付加価値

出所:OECD「Trade in value added」23年データベースよりCSIS作成

これらを踏まえ、デジタルサービスの貿易収支に関する議論は「デジタル赤字」を強調するのではなく、日本企業にとって重要度の高い国産デジタルサービスによって生み出される付加価値も含めて行われるのがよいだろう。

デジタル化で、製造業の輸出能力拡大も期待

「デジタル赤字」の増大を憂慮するばかりではなく、中長期的な視点で日本企業の競争力向上の道を探ることもできる。同リポートでは「海外デジタルサービスの利用は、日本企業の輸出競争力を高める」とも指摘。海外デジタルサービスを活用しないことで、採算性の低下やDXの減退といったマイナスの影響を及ぼす可能性は、企業もすでに懸念している。

とくにこれまで日本の経済成長を支えてきた製造業も、海外デジタルサービスによってより付加価値を高められる。具体的には、先進的な技術を導入して業務効率を改善することで、輸出能力が大幅に向上する。さらなるデジタル化で、コア業務への特化も進むだろう。

デジタル化はもはや企業に欠かせなくなっている。デジタル貿易への障壁は、日本が比較優位性を持つ製造業の輸出にも大きな影響を与える。開かれたデジタル貿易を推進し、国産、外国産問わずデジタルサービスを有効に活用していくことで、日本企業の競争力が高まるのではないか。