5バリューアセットが長期的な資産形成を重視する理由

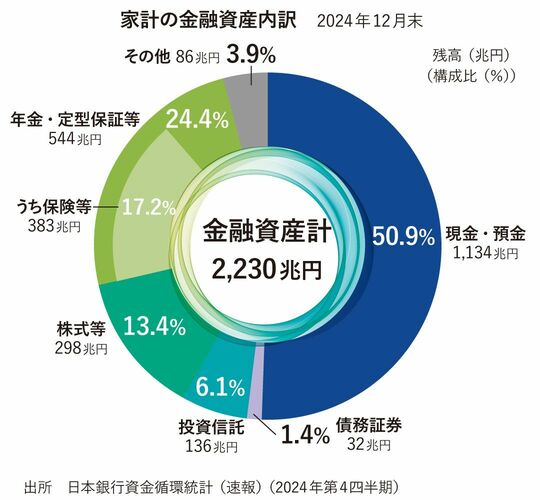

日銀が2025年3月に公表した24年10~12月期の資金循環統計(速報)によると、家計全体の金融資産残高は2230兆円と過去最高となったが、そのうち約51%の1134兆円は、依然として現預金が占めている。

そのような中、『貯蓄から投資へ』の掛け声のもと株式投資などを始めた人も増えているようだが、株価の動きが非常に気になり、また、次々と登場する新たな投資商品も仕組みが複雑なことが多く、どの商品がよいか戸惑うこともあるのではないだろうか。

5バリューアセット 代表取締役の斉藤彰一氏は指摘する。

代表取締役

斉藤 彰一氏

「資産運用において最も重要なのは、儲けようという欲を抑えつつ運用に臨むことです。言い換えれば、売買タイミングで儲けようとするので無く、また、はやりの投資商品に飛びつくのでもなく、地道に運用することが欠かせません。そうした手堅い運用にふさわしいのが債券なのです。債券は、あらかじめ利率と償還日(満期日)が決まっており、将来のキャッシュフローが予想でき、相場の動きに神経をすり減らすこともありません。資産を保全しつつ利息を積み上げることを好む傾向が強い日本人に適した投資商品だといえるでしょう」

しかし、先ほどの日銀の調査では、日本の個人投資家の金融資産のうち、債券の占める割合はわずか1.4%と、きわめて小さい額になっている。なぜ日本の個人投資家の間で債券投資の比率が低いのか。世界の債券市場は株式市場よりも規模が大きい一方、東証などの証券取引所がある株式と異なり、債券は店頭取引であるため情報を取りにくいことや、さまざまな種類の債券が流通しているため、複雑でわかりにくいと指摘する声もある。

「この背景には、債券市場のメインプレーヤーは機関投資家であり、個人が情報を入手できる手段が限られていることにあります。個人が債券投資を行うためには債券市場に関する知識・経験とも豊富なファイナンシャルアドバイザー(FA)のアドバイスが必要なのですが、そのようなFAの数が少ないことが大きな要因だといえるでしょう」と斉藤氏。そして次のように強調する。「購入時に配当が確定しない株式や投資信託とは異なり、債券は利率が確定しているので、長期にわたり保有することで利息を積み上げていけば大きな数字になります。また、債券は発行体が破綻しない限り、償還時に額面金額が戻ってくるのが大きな特長です」。

つまり、購入したときに、将来の利回りが確定するため、日々変動する株価のように一喜一憂することもない。

斉藤氏が「日本で『貯蓄から投資』を実現するためには、債券投資を進めることが近道なのです」と語る理由がここにある。

ウェルスマネジメントの実現を目指す

斉藤氏が「日本に債券投資を広めたい」と力を込めるのには、同氏の経歴にも関係がある。

「私は外資系証券会社で、20年以上にわたりウェルスマネジメント事業に携わってきました。日本のウェルスマネジメントでは目先のリターンに目を奪われがちで、結果的に評価損や元本割れを招く事態も生じてしまいます。そのような状況において理想のウェルスマネジメント会社を作りたいと考え、21年に営業を開始したのです」。社名の5バリューは、「顧客重視」、「誠実さ」、「個人の尊重」、「責任ある企業市民」、「チームワーク」の5つの基本理念を表しているという。

5バリューアセットの大きな特色はIFA(独立系ファイナンシャルアドバイザー)であるとともに、「債券運用」に特化した専門家集団であることだ。

斉藤氏と同じく外資系証券会社で長年にわたりウェルスマネジメント業務に関わってきた副社長兼ヘッドオブ東京オフィスの山村浩之氏は次のように語る。

ヘッドオブ東京オフィス

山村 浩之氏

「米国では個人富裕層、法人ともにFAをパートナーに選ぶことが少なくありません。米国のFAは医師や弁護士と同様に社会的地位が高く、親子でFAを続けているケースもあります。

米国のFAは、お客様の資産を保全しつつ増やしていくことを重視しますが、その中で債券投資が重要な役割を担っています。すなわち、中核資産を債券に投資し、インカムゲイン(利息など)を着実に積み重ねていくことで資産保全を図りつつ、高いリスクを取れる資産は株式などに投資し、キャピタルゲイン(値上がり益)を狙う方法を取ります。

言い換えれば、債券投資を主軸にすることで、相場の上げ下げに一喜一憂するのではなく、長期にわたってお金に働いてもらうという資産運用を実践しているわけです」

では、5バリューアセットが実践するウェルスマネジメントとはどのようなものなのか。

「お客様には短期的な値上がり益を目指すのではなく長期的に資産を着実に増やしていくという視点で資産運用に取り組んでいただく必要があります。そのために、私どもは株式や投資信託ではなく債券に特化することで、10年、20年にわたるキャッシュフローを見越した提案を実践しています」(山村氏)

債券市場を熟知し「目利き」ができる強み

むろん、5バリューアセットが高い志を持っていても、質の高い提案につなげる知見がなければ絵に描いた餅になってしまう。

5バリューアセットでは、長年にわたり債券に特化してきたFAに加え、対象となる債券を正確かつ綿密に事前評価。投資後もしっかりとしたモニタリングを行う専門家チームがバックアップしている。

同社チーフマーケティング&プロダクト・オフィサーで、40年近くにわたり債券トレーディングや債券を中心にした商品開発に携わってきた鐘ヶ江伸氏は語る。

プロダクト・オフィサー

鐘ヶ江 伸氏

「債券と一言で言っても、先進国、新興国などさまざまな国の国債から、大企業からスタートアップ企業の社債まで実に多彩です。それぞれにマーケットがあり、価格は刻々と変化しています。当社ではこれらをウォッチし、お客様の求めるリターンやリスク許容度などに応じて適切な提案を行うことを常に心がけています」

例えば、大手企業でも劣後債(企業が破綻した場合、通常の社債よりも返済の優先順位が低く設定されている債券)を発行することは珍しくないが、個人投資家などにとってはリスクとリターンの判断が容易ではないだろう。

鐘ヶ江氏は続ける。

「債券の価格は日々変動します。そして、ほとんどの個人投資家は、大手格付け会社のレーティングなど限られた情報を基に投資の判断をせざるをえません。ただ、それぞれ同じレーティングや同期間の債券であっても、私たちから見れば『割安』と思える局面もあれば、『割高』と思える局面もあります。『割安』のタイミングで仕入れることができれば、それがお客様への価値提供につながります。いわば、機関投資家など債券に精通している投資家に引けを取らない目線で『目利き』をし、お客様に提供できるよう心がけているわけです」。こうしたノウハウは一朝一夕には身に付かないと鐘ヶ江氏は語る。

「すなわち、長期にわたり債券マーケットを見続けてきた豊富な知識と経験が目利き力の裏付けになっているのです」

一方、斉藤氏は、次のように語る。

「当社は専門性を活かし、数多くの債券の中から前述した劣後債も含めた銘柄を発掘し、お客様にご提供することを得意としています。実際、昨年度、当社で最もお客様にお買い付けいただいた債券銘柄は、5バリューアセットならではの銘柄であり、当社の債券銘柄選定力および提供力は、お客様から高い評価をいただいています。

また、お客様向けの情報提供にも力を入れています。例えば、債券ご購入後の情報提供の一環として、定期的にフォローアップレポートを発行しています。とくに新興国の国債や社債、劣後債などに関しては、大きなニュースが起きた際に適時、情報を発信するようにしています」

日本の債券投資の活性化に貢献したい

「日本のお客様に真のウェルスマネジメントを提供したい」という思いで設立された5バリューアセット。今後の展望をどう描いているのか。

斉藤氏は「多くの方々に債券投資に関心を持っていただきたいと願っていますが、さまざまな種類や利率の債券が発行され流通している中でニーズに合う債券の種類や銘柄を選び、かつ、適正な価格で購入することは容易ではありません。したがって、専門家のアドバイスが非常に重要になります。当社は知識・経験とも豊富な専門家がそろっていることが強みです。

また、複雑化する相場環境においては、慌てることなく長期的な目線で資産運用することが重要となりますが、だからこそ当社はお客様に選ばれる自信があります。ぜひ一度、当社にご相談ください。本当の意味での『貯蓄から投資』へのシフトの実現を通じて、お客様の資産運用、ひいては債券投資の活性化に貢献したいと考えています」と力を込める。

〇金融商品の取引では所定の手数料や諸費用等をご負担いただく場合があります。

〇金融商品の取引にあたっては、各商品のリスクや費用について、それぞれの商品のパンフレットや資料、目論見書などで十分確認のうえ、ご自身の判断でお取引ください。

〇本広告の内容は、過去の実績・知見に基づくものであり、将来の運用成果を示唆・保証するものではありません。

登録番号:近畿財務局長(金仲)第437号