資金繰りに困っていないのに粉飾決算を行うと、利益が水増しされてしまうため、その分余計に税金を支払う必要が生じます。極論ですが、誰も見ない決算書の見栄えをよくするために、余分な税金を払う愚かな経営者は存在しません。

逆に、余分な税金を払ってでも粉飾決算を行うのは、資金繰りに窮している企業だということになりますが、この場合に決算をよく見せたい相手はといえば、お察しのとおり、主に金融機関や取引先(仕入先)です。

決算内容が悪ければ、金融機関の場合は、プロパー融資ではなく信用保証付き融資となり保証料が必要となる、利率等の融資条件が悪くなる、あるいはそもそも融資が受けられないといったことになります。

取引先の場合は、決済条件が悪くなったり、取引ボリュームが限定されたり、または取引を断られることにもなりかねません。

資金繰りに困っていて、なんとか悪くない条件で融資や取引条件を引き出したいため、少しでもよく見える決算書を提出する。中小企業が粉飾決算に手を染めるのは、そのようなケースが多いと考えられます。

中小企業における粉飾決算の類型

最も単純な粉飾の形態です。実行パターンは極めて多岐にわたりますが、極端な話をすれば、

このような仕訳を1本入れてしまえば、それで1,000万円の売上・利益の水増しが完了してしまいます。

上場企業のように内部統制が備わっていたり、監査法人の監査を受けていたりすれば、この架空計上された借方の売掛金に対し「残高の確認」という、取引相手にその取引の実在性を確かめる手続きが取られ、架空の取引であることが即座に判明します。

しかし、中小企業には通常そのような手続きが取られる機会はないため、この仕訳1本でも十分に粉飾の方法足り得るのです。

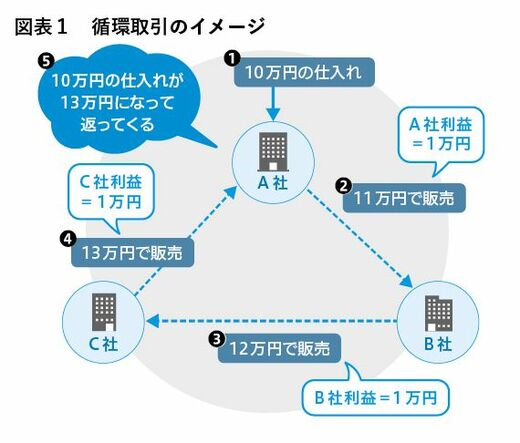

これは架空売上の一形態です。グループ会社や粉飾に協力的な外部企業を用いて、2社以上の間で仕入・売上行為を繰り返し、実体のない利益を計上する方法です。図表1のように、1つの在庫を複数社の間で利益を乗せながらグルグルと売り回すことで循環取引は成立します。

※外部配信先では図表を全部閲覧できない場合があります。その際は東洋経済オンライン内でお読みください