馬渕 業績が急拡大しています。直接の要因はオーストラリアにおける2件のM&Aでした。23年にはオーストラリアで新車ディーラーシェア5位のAutopact、24年に自動車物流シェア2位のAutocareを買収(いずれも同社調べ)。25年3月期上期の売上高は1352億円で、前期比2.48倍です。

山中 業績だけを見ると、いきなり成長を始めたように見えるかもしれません。しかし、M&Aでオーストラリアに進出する戦略は何年も前から描いていました。17年に上場したのも、その一環です。私たちとしては中長期でひとつひとつステップをこなしているだけで、急に大がかりなことをした意識はないのです。

馬渕 オプティマスグループの創業は1988年で、翌年にはニュージーランド(以下、NZ)でカービジネスに進出しています。そもそも、どんなビジネスモデルなのか解説いただけますか。

山中 最初は商社を立ち上げました。世界で勝負をしたくて、水産物などさまざまな商材を扱いましたが、NZの中古車ディーラーと関係ができてからは日本の中古車の輸出が中心となり、今の事業の核となっています。

馬渕 中古車輸出の事業は、NZ市場との相性がよかったんでしょうか。

馬渕 磨理子氏

京都大学公共政策大学院 修士課程を修了。トレーダーとして法人のファンド運用を担う。その後、金融メディアのシニアアナリストを経て、現在は、一般社団法人日本金融経済研究所 代表理事、大阪公立大学客員准教授に就任し、企業価値向上について大学と共同研究している

山中 NZは国内で自動車生産していないため、自動車はすべて輸入車です。三十数年前は日本の中古車を取り扱う商社がほぼなくて、市場はブルーオーシャンでした。

馬渕 儲かる市場だと知れるとほかの会社も殺到しますよね。先行者利益だけに頼ると事業の持続性がありません。どのような戦略で成長を続けたのでしょうか。

山中 中古車のバリューチェーン上で事業を拡げ、市場を深掘りすることにしました。具体的には、日本から中古車を輸出するだけでなく、物流や検査、販売、オートローンなどのサービスまで提供。NZ市場にしっかりと根づき、現在オプティマスは同国に輸入される中古車のシェア約40%とトップの位置を占めています。(同社調べ)

馬渕 垂直統合型の展開ですね。簡単なことではありません。単に事業をくっつけただけになり、コングロマリットディスカウントと評価される大企業も多々あります。垂直統合を成功に導けた要因をどう分析されていますか。

山中 各事業で組織を独立させ、内々で回すのではなく、外でお金を稼いで自走するシビアなグループ体制にしています。一方で、マーケットの情報はグループ内で共有し、サービスの向上やリスクヘッジに役立てています。自走と協力のバランスには気を使っています。

オーストラリアは隠れた成長国

馬渕 NZの中古車輸入業界で基盤を築いた後、オーストラリアに進出しました。狙いを教えてください。

山中 NZは人口約500万人で、市場規模は大きくありません。次に展開するなら、同じオセアニアで、国の状況がよく似ていて、市場規模が約5倍のオーストラリアだと考えていました。

オーストラリアは成熟国の印象があるかもしれませんが、積極的な移民政策で人口は毎年約1%ずつ増えています。人口が増えれば経済規模もさらに大きくなり、基調はインフレです。

山中 信哉氏

1988年、日貿・ジャパントレーディング(現 日貿)を設立。2015年、株式移転によりオプティマスグループを設立し、代表取締役就任(日貿は100%子会社)。同社は17年東証二部(現:スタンダード)上場

持続的な成長が見込めるだけでなく、カントリーリスクが低いことも魅力です。英語圏にはオセアニアを有事のときの避難先に考えている人も多いくらい、政治的にも安定しています。貿易の視点で見ると、海路が比較的安全なことも大きい。海運の船長たちは「海賊がいなくてありがたい」と言っていました(笑)。

馬渕 アベノミクスが立ち上がった十数年前は、オーストラリアドル建ての金融商品は利回りが高くて日本でも人気でした。その後、中国との関係が悪化して投資対象として関心が薄れた時期がありましたが、ここにきて再浮上の気配があります。理由の一つは経済成長です。日本人の賃金がなかなか上がらない一方で、オーストラリアで働いて所得が倍増したというニュースも届くようになりました。今一度、投資先として注目が集まっても不思議ではない状況です。オーストラリア全体が注目される中で、自動車市場はどうでしょうか。NZとは攻め方も変わりますか。

山中 オーストラリアもNZも人口のわりに国土が広く、自動車が重要な交通インフラになっています。違うのは新車と中古車の比率です。NZは新車と中古車が半々。自動車生産していないオーストラリアも輸入車が100%である点は同じですが、中古車の規制が厳しく、新車が98%、中古車が2%という市場構成です。

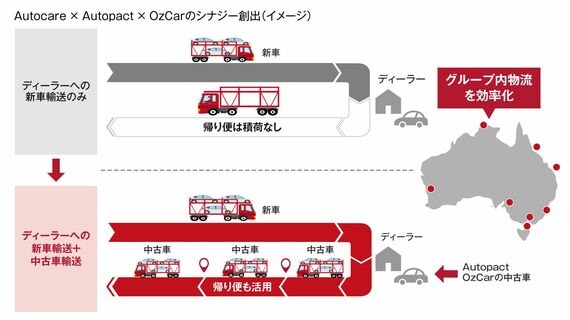

オプティマスは19年にオーストラリアで国内調達の中古車ディーラーのOzCarと資本業務提携し、OzCarはその後約3倍に成長しています。しかし、オーストラリア市場の本丸は、やはり新車です。そこで新車ディーラーと物流の会社を買収したわけです。

馬渕 日本企業は海外M&Aで高値づかみしたり、買収後の統合作業に苦労したりして失敗するケースが多いですが、よく踏み切りましたね。

山中 オーストラリア市場で後発の私たちが戦うにはM&Aが有効です。ただ、慌てるつもりはありませんでした。実はAutopactの買収はマルチプルが高くて一度見送った経緯があります。その後先方の事情が変わって価格が下がり、再交渉で3年越しのM&Aでした。機が熟すことを待っていたおかげで、理想的なM&Aになりました。

目利きも大切です。中古車はまさに車の品質を見極める目利きのビジネスですが、M&Aも会社を見る目がないと買収後に苦労をします。AutopactはM&A直前までIPOを準備していたのでガバナンスがきちんとしており、その点でも投資に値する会社でした。

馬渕 NZで垂直統合型のグループ体制を完成させていたことも大きいのではないでしょうか。異なる組織が協力し合う仕組みや風土があれば、新しい仲間が増えても混乱が少ない。その点も含めて、他社が簡単に真似できないM&Aだと思いました。

10倍成長に向けてエクイティを強化

馬渕 オプティマスグループのROEは15.68%(24年3月期)と、稼ぐ力が高いですね。

山中 ただ、ROEの高さはエクイティが小さいことの裏返しでもあります。中長期で成長投資を続けるには資金調達が重要であり、24年6月には公募増資と第三者割当増資を行っています。それに先立ち、22年4月と24年4月に株式分割をしました。分割は株式の流動性を高め、個人投資家のみなさまに参加してもらいやすくすることが狙いです。

馬渕 今後はオーストラリア事業をどのように伸ばしていきますか。成長戦略もお聞きしたいです。

山中 オーストラリアには約5000社の新車ディーラーがひしめいています。業界大手のAutopactでシェアは3%弱、上位5社を合わせてもシェアが3割弱。残りの7割強の多くは中小のファミリー企業であり、自動車産業の変革期に合わせて今後は集約化されると見ています。私たちもさらなるディーラーのM&Aにより、シェア20%以上(いずれも同社調べ)、現在の約10倍の規模を目指します。

もちろん、規模の追求だけでなく、グループシナジーや効率化も狙います。新車販売Autopactに中古車販売OzCarのノウハウをかけあわせれば、新車の買い替え促進や中古車市場の拡大が見込めます。輸入された新車を店舗に運んだあと、帰りに中古車を積むことで、物流も効率化が進むでしょう。

馬渕 国際情勢の変化が事業に与える影響を、どのように想定されていますか。

山中 中国自動車メーカーの動向に注目しています。北米や欧州で関税が上がっているため、中国メーカーは今オーストラリアを攻めようとしています。実は私たちのところにも複数の会社から新規ディーラー権についてアプローチがあります。チャンスは大きいと思います。

馬渕 ディーラーのM&Aや中国メーカーとのパートナーシップでも目利き力が重要ですね。今後のさらなる成長を楽しみにしています。

⇒オプティマスグループの詳細を読む