25周年を迎えた「JPMザ・ジャパン」

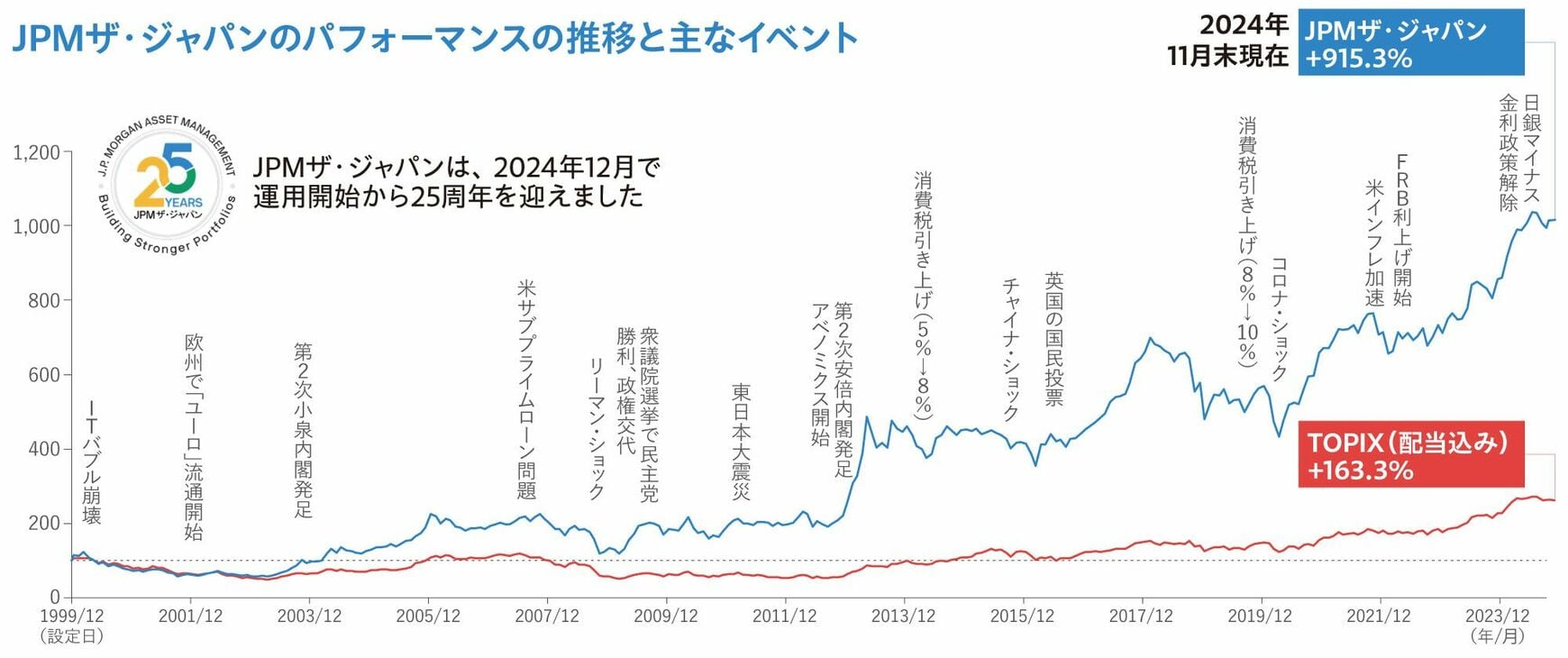

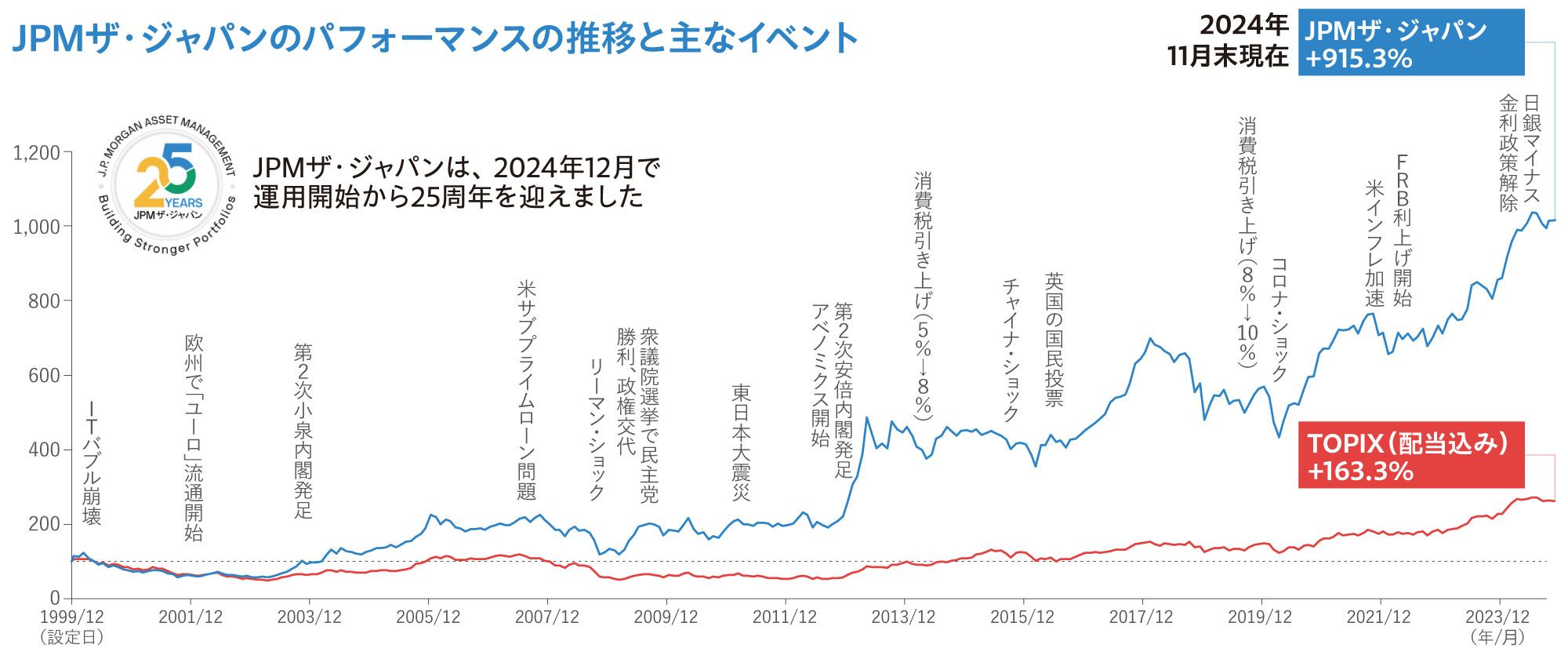

設定以来、長い運用実績のある投資信託(ファンド)はまさに、長期間にわたり投資家の支持に応えてきたことにほかならない。大手外資系運用会社のJ.P.モルガン・アセット・マネジメントが運用する「JPMザ・ジャパン」は、国内公募の追加型株式投資信託の中でロングセラーファンドの1本だ。設定は1999年の12月で、昨年25周年を迎えた。

日本法人 執行役員の村上徹氏は「JPMザ・ジャパン」の特徴について、次のように話す。

村上 徹 氏

「『JPMザ・ジャパン』は当社が提供する日本株のアクティブ(積極運用型)のファンドで、成長性の高い銘柄を選定することで市場を上回る成果を目指しています」

注目すべきはそのパフォーマンスだ。2024年11月末時点で設定来の騰落率は915.3%を記録し、ベンチマークとしているTOPIX(配当込み)の同期間の騰落率163.3%を上回るパフォーマンスを実現している。

基準価額が10万円を超える(24年11月29日時点で10万204円)までに成長しているファンドは例が少ない。要因はどこにあるのか。村上氏は次のように答える。

「銘柄の企業規模や時価総額、業種・業態などにとらわれず、“自由な発想”からの“投資のアイデアやテーマ”に注力し、発掘したアイデアに対して、運用チームが機動的に企業取材や意見交換を行い、いち早く投資に反映しているのが大きな特色です」。大型株から中小型株までを対象に、市場環境に応じた機動的な運用を行っているという。

設定以来まさに四半世紀。その間には、08年のリーマンショック、11年の東日本大震災、新型コロナウイルス感染拡大など、金融市場は数々の荒波にさらされてきた。それを乗り越え、より高い運用実績を積み重ねてきた。

「JPMザ・ジャパン」の投資家属性についても、「新NISA(少額投資非課税制度)の対象商品ということもあり、長期にわたって資産形成を考える投資初心者から経験者まで、幅広い投資家にご愛顧いただいています」と村上氏は紹介する。

17年には「JPMザ・ジャパン」に新たに年4回決算型も設定され、ラインナップが拡充された。同ファンドも新NISAの対象商品だ。定期的な利益確定を目指しながら長期運用を続けたいという投資家のニーズにも対応できるだろう。

再評価される日本株市場のこれから

「貯蓄から投資へ」のスローガンの下、政府もさまざまな施策を導入している。資産運用を始める投資家も増えているが、何に投資すればいいか悩むところだろう。

J.P.モルガン・アセット・マネジメント ポートフォリオ・マネジャーの占部美弥子氏は次のようにアドバイスする。

ポートフォリオ・マネジャー

占部 美弥子 氏

「今こそ、日本株に注目してほしいですね。構造的に日本株にチャンスがあると考えられます。背景には、アベノミクス以降、コーポレートガバナンス改革が進み、中期的に企業の売上高利益率やROE(自己資本利益率)の押し上げにつながることが期待されます。賃金も上昇しており、デフレ脱却の兆しがあります」

日本経済はまさに「失われた30年」を抜け出しつつあると占部氏は指摘する。実際に株価も、24年7月には日経平均が約34年ぶりに最高値を更新し、その後も高値圏を維持している。だが、日本株の持続的な成長についてはどうだろうか。1990年代初頭にはバブル崩壊も経験してきた。今後大きな調整局面に陥ることはないのだろうか。

その問いに対して占部氏は「バブル期は企業の業績が伴っていないにもかかわらず株価が上昇するという現象が見られました。それに対して昨今は、日本企業の利益と株価が相関している点に大きな違いが見られます」と答える。

金融市場も大きく変化している。東京証券取引所によるPBR(株価純資産倍率)1倍割れ解消に向けた資本効率改善の要請を受け、日本の事業法人が自社株買い等を通じて日本株を買い越す動きが増加しているという。これらを受けて、海外投資家も日本株に注目しているようだ。

「海外投資家の動向が変化し、23年には買い越しトレンドに転じています。日本企業の多くがキャッシュを多く保有しており、株主還元の余地が大きいのが特徴です。このため、アクティビストの活動が増加しており、日本企業には磨けば光る会社が多いとされています」(占部氏)

ただし、日本株ならどんな銘柄でもいいというわけではない。「JPMザ・ジャパン」も、アクティブファンドと呼ぶにふさわしい投資戦略を取っている。

「注目する投資テーマを時代時代に応じて柔軟に変化させているのも当ファンドの特色です。現在では、DX(デジタルトランスフォーメーション:デジタル化・AI活用など)、消費(グローバル・コンシューマー・ブランド、国内小売業・消費財メーカーなど)、エンターテインメント(コンテンツのグローバル展開ほか)などが含まれています。今後も、環境や社会に対するインパクトも重視し、持続可能な成長が期待できる銘柄を選定していきます」と占部氏は話す。

{kind=link}

J.P.モルガン日本株運用チームの陣容は

アクティブ運用ファンドも複数登場しているが、その中で「JPMザ・ジャパン」が着実に成果を上げ続けている理由はどこにあるのか。

村上氏は「資産運用のセオリーは長期投資です。そのためには、ファンドの運用会社も長期間にわたり運用を行う必要があります。J.P.モルガンは外資系の金融機関ではありますが、日本株運用では50年以上の歴史があります。外資系金融機関が日本株運用への参入と撤退を繰り返す中、J.P.モルガンは一貫して、日本株運用への関与を継続してきました」と話す。

日本株運用チームは26名の陣容で、7カ国出身の20〜50代の担当者で構成されている。「多様性を重視し、一人ひとりの意見やアイデアを尊重する文化があります」と占部氏は話す。

日本企業の海外でのビジネス展開については、海外の運用のプロフェッショナルと連携し、グローバルなリサーチ活動も行っているという。

投資成功のためのセオリーは「JPMザ・ジャパン」にも徹底されている。

占部氏は「J.P.モルガンは長い歴史観や哲学の中で、アクティブ運用や銘柄の選定に非常に多くの人材やリソースを割き、ノウハウを蓄えてきました。当ファンドも短期的な株価の上げ下げではなく、企業の長期的な利益成長に着目して銘柄を選択しています」と語る。

村上氏は、資産の分散投資の観点でも、「JPMザ・ジャパン」の特徴を語る。

「世界経済を米国が主導するのは今後も変わらないと思われます。一方で、投資の基本は分散。為替変動の影響も受けますから、プロの機関投資家も海外株だけでなく日本株にしっかりと分散投資をしています。個人投資家の方もその手法を活用すべきでしょう」。積み立て投資、新NISAの選択肢の1つとしても活用できるだろう。

占部氏は「『JPMザ・ジャパン』は25周年を迎えましたが、今後の25年も投資家の皆様の資産形成の一助となりたいと願っています」と結んだ。

その言葉どおり、長期的な日本企業の成長を取り込むことを目指す「JPM ザ・ジャパン」にさらなる注目が集まりそうだ。

[図] 出所:Datastream、J.P.モルガン・アセット・マネジメント 期間:1999年12月15日(設定日)~2024年11月末時点(設定日の前営業日を100として指数化、月次) 「JPMザ・ジャパン」のパフォーマンスと騰落率は分配金再投資基準価額であり、信託報酬控除後です。「JPMザ・ジャパン(年4回決算型)」とは異なります。分配金再投資基準価額は、税引前の分配金を分配時にファンドへ再投資したとみなして算出したものです。TOPIX(配当込み)は、ファンドのベンチマークです。騰落率は実際の投資家利回りとは異なります。

TOPIX(東証株価指数)は、株式会社JPX総研又は株式会社JPX総研の関連会社(以下「JPX」という。)の知的財産であり、指数の算出、指数値の公表、利用などTOPIX(東証株価指数)に関するすべての権利・ノウハウ及びTOPIX(東証株価指数)に係る標章又は商標に関するすべての権利はJPXが有します。JPXは、TOPIX(東証株価指数)の指数値の算出又は公表の誤謬、遅延又は中断に対し、責任を負いません。本商品は、JPXにより提供、保証又は販売されるものではなく、本商品の設定、販売及び販売促進活動に起因するいかなる損害に対してもJPXは責任を負いません。

投資リスク 当ファンドは、主に国内の株式に投資しますので、以下のような要因の影響により基準価額が変動し、下落した場合は、損失を被ることがあります。以下は、ファンドにおける基準価額の変動要因のすべてではなく、他の要因も影響することがあります。主なリスク:株価変動リスク、銘柄選定方法に関するリスク、流動性リスク

当ファンドの費用 ■ 購入時手数料:上限3.3%(税込) ■ 運用管理費用(信託報酬):純資産総額に対して年率1.87%(税込) ■その他の費用・手数料:[JPMザ・ジャパンおよびJPMザ・ジャパン(年4回決算型)]「有価証券の取引等にかかる費用*」「信託財産に関する租税*」「信託事務の処理に関する諸費用、その他ファンドの運用上必要な費用*」「ファンド監査費用(純資産総額に対して年率0.022%(税込)、上限年間330万円(税込))」 [JPMザ・ジャパン(年4回決算型)のみ]「ファンドに関し委託会社が行う事務にかかる諸費用*」「目論見書、運用報告書等の開示資料にかかる事務費用等(純資産総額に対して上限年率0.088%(税込))」*運用状況等により変動し、適切な記載が困難なため、事前に種類ごとの金額、上限額またはその計算方法等の概要などを具体的に表示することができないことから、記載していません。ファンドの費用の合計額は、ファンドの保有期間等により変動し、表示することができないことから、記載していません。費用等の詳細は請求目論見書で確認することができます。

金融商品取引業者 関東財務局長(金商)第330号

加入協会:日本証券業協会、一般社団法人投資信託協会、一般社団法人日本投資顧問業協会、一般社団法人第二種金融商品取引業協会