晩婚化の影響か「老後資金」と「教育資金」の綱引き

ファイナンシャルプランナーだけでなく、家計再生コンサルタントという肩書も持つ横山光昭さん。累計100万部を突破したベストセラー『はじめての人のための3000円投資生活』をはじめ、多くの著書を持ち、20年以上にわたり、主に一般家庭の家計相談を受けて、資産形成をサポートしてきた。実際にどんな相談を多く受けているのだろうか。

ファイナンシャルプランナー。家計再生コンサルタント。マイエフピー代表取締役社長。家計の借金や貯蓄についてアドバイスを行う傍ら、各種メディアヘの出演・執筆・講演活動を行う。『年収200万円からの貯金生活宣言』(ディスカヴァー・トゥエンティワン)『はじめての人のための3000円投資生活』(アスコム)シリーズは、それぞれシリーズ累計100万部を超えるベストセラーに。自身も6人の子どもの父親として、子どもへの金銭教育、家族にやさしい家計管理を大切にしている

「漠然と将来の老後資金に不安を抱えていらっしゃる中で、その途中の課題として教育資金の相談をよくいただきます。家計全体を通して、大きな比重を占め、すぐには捻出できない教育資金を今からどう準備していけばいいのか。晩婚化の影響もあり、相談に来られるのは40~50代が多く、中には定年してから子どもの教育資金を用意しなければならなくなったという方もいらっしゃいます。老後資金を考え出す頃に、教育資金も用意しなければならない。そのため、教育費の捻出が老後資金への不安と綱引きになってしまっているような方も多い印象です。すでに住宅ローンなどのローンを組んでおり、新たに教育ローンを組むことに不安を持つ方もいます。しかし、十分に収入があれば話は別ですが、絶対にローンは組まないなど極端な思考になってしまうと、結局どこかにシワ寄せがいってしまい、むしろ老後資金への不安が増してしまいます。全体のバランスを見て『目的』と『手段』を明確にして、家計をやり繰りしていくことが大切なのです」

収入や将来の老後資金に不安がある中で、子どもの進学のための教育費をどう捻出していけばいいのか。そんなとき選択肢の1つになるのが、日本政策金融公庫が提供している「国の教育ローン」だ。この制度は、教育の機会均等への貢献と、家庭の経済的負担の軽減を目指すもので創設からすでに40年以上の歴史があり、これまで累計600万件以上の利用実績がある。

固定金利・最長18年の長期返済「国の教育ローン」

その大きな特徴は、固定金利で返済の計画が立てやすいことにある。現在の金利はホームページで確認でき、最長18年の長期返済が可能。

融資の上限額は、子ども1人につき最大350万円(海外留学のための資金など一定の要件に該当する場合は450万円)となっており、対象とするものは幅広い。進学先の入学金や授業料、塾や予備校代、教科書代、通学のための交通費、パソコンの購入費、自宅外通学に必要な住居費用、海外留学のための渡航費、受験費用など、多岐にわたる。

また、奨学金との併用や、各種民間金融機関の教育ローンと併用することも可能だ。加えて受験前、入学前でも、インターネットで24時間365日申し込みが可能で、相談や手続きもしやすいというメリットがある。実際、制度の利用者からは、入学前の早いうちから申し込めるので「余裕を持って手続きができた」、あるいは、急きょ資金が必要になったが「審査結果も早めにわかって助かった」といった感謝の声が届いているという。

こうした「国の教育ローン」について横山さんはどう評価しているのだろうか。

「まず固定金利で長期返済が可能なのは利用者にとって大きなメリットがあるといえます。また、奨学金と併用できる点も注目すべきでしょう。どちらか一方しか利用できないのではないかと誤解している方もまだ多くいます。加えて、対象としている学校や用途が幅広いのもいいですね。最近、海外進学を目指すご家庭が増えていますが、奨学金は申請しても採用されないことがありますし、金融機関によっては、教育ローンの対象から外れているということもあります。その点、『国の教育ローン』では、海外の学校や、受験するための予備校なども対象となるのが便利だといえます」

対象となる学校は、高等学校、大学、専修学校のほか、一定の要件に該当する予備校や海外の高校、大学など。金利は固定で、融資契約時の金利が完済するまで続くので、各家庭の状況に応じた返済計画を立てることが可能だ。融資に当たっては保証が必要だが、連帯保証人の代わりに公益財団法人 教育資金融資保証基金の保証を選択することもできる。同基金の保証を選択した場合は、融資額や返済期間に応じて一定の保証料が必要だ。

各家庭の状況に応じた「優遇制度」を活用

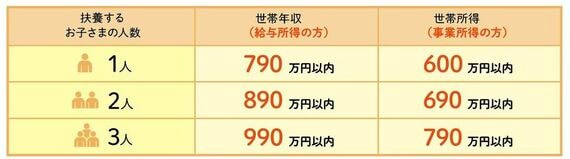

「国の教育ローン」を利用できる世帯年収(所得)には制限があり、下表のとおり、扶養する子どもの人数に応じて上限額が設定されている。

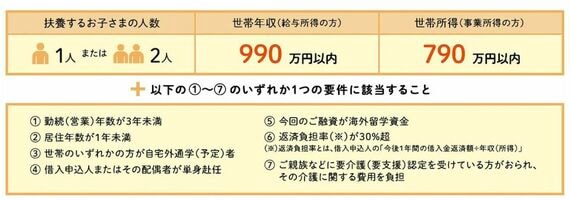

また、扶養する子どもが1~2人で世帯年収(所得)が上限を超える場合でも、下表の要件に該当すれば、世帯年収(所得)の条件が緩和される。自分が要件に当てはまるか心配な場合は、お申込みシミュレーションから簡単にシミュレーションすることも可能だ。

加えて、「国の教育ローン」では、家庭状況に応じた各種優遇制度が用意されている。

例えば、母子家庭や父子家庭、交通遺児家庭、あるいは扶養する子どもが3人以上で世帯年収(所得)が給与所得の方で500万円(事業所得の方で356万円)以内の家庭については、金利や公益財団法人 教育資金融資保証基金の保証料が優遇され、世帯年収(所得)が給与所得の方で200万円(事業所得の方で132万円)以内の家庭については、金利が優遇される。

6児の父FP「家族マネー会議」で、子どもにマネー教育

「教育資金は実際に子どもの希望を実現するために必要なものです。ただし、まだ子どもの成長の過程であり、ずっと先の将来まで見えているわけではありませんから、柔軟に対応していくことが大切になります。例えば、留学のために急きょまとまった資金が必要なのに、住宅ローン返済と重なってしまうなど、不確実性の高い要素は多い。タイミングによっては子どもの希望に沿える資金を準備できないかもしれません。そんなときに、柔軟に教育ローンを使って対処するという意識を持つことは大切です。そのためには日頃から、子どもにも教育にかかる費用についてきちんと話して、親子一緒に納得しながら資金を調達していくことも重要だと思います」

そう語る横山さんは、同じくファイナンシャルプランナーである奥様と共に、上は28歳(長女で既婚)から下は12歳(長男)まで、5女1男の6人の子どもたちを育ててきた。自身もどのように教育資金を準備したらいいのか悩んできた経験がある。そんな横山家が日々の生活の中で大事にしてきたのが月1回の「家族マネー会議」だ。

「最初は、夫婦で保険の話をしているときに小学生の長女が話に入ってきたのがきっかけです。『その保険は本当に必要なの?』と、子どもならではの視点でお金について捉えているのが新鮮で。そこから子どもを交えて、家族のお金について話をする会議をするようになりました。家族マネー会議では、家庭で必要なお金の話から、将来の進路の話までするようになっています。お金の話は子どもの前では避けるという方もいると思いますが、うちでは、チームとして子どもと力を合わせて家計に対処していくという考えでやっているのです」

例えば、こんなことがあった。公立中学に入るとばかり思っていた長女が私立中学に入学したいと言い出したそうだ。次女からは、長女にばかりお金をかけるのはずるいという意見が出た。そこで会議では、長女は私立中学に進学する代わりに塾には行かない、次女は公立中学に進学する代わりに塾に行くということで話がまとまったという。会議では子どもにお金に対して主体的に考えて選択させることで、自律的に目の前の物事に取り組んでいく習慣が身に付いたと横山さんは言う。

「家族マネー会議はあくまで家計にまつわるお金の議題をポジティブに話し合うものです。まずは子どもたちの希望を聞き、親子とも家族全員が納得していく形で進めています。子どもたちも言いたいことがあれば工夫して意見を出す。親としても子どもたちと十分にコミュニケーションが取れますし、夫婦で教育方針についてもめたこともありません。子どもたちも、自分が主体的に決めたんだという意識を持つことができます」

「国の教育ローン」でも、ホームページから簡単に教育費のシミュレーションを試すことができるので、親子で試してみるのもいいかもしれない。実際、子ども自身が教育費がいくらかかっているのかわからないという声はよく聞く。

「私たちの時代は、親も『(教育費にいくらかかったなんて)そんなことを聞くな』という時代でしたからね。でも、子ども自身がそれについて知ることは、子どもの主体性を育むうえでもいいことだと思います」(横山さん)

実際、お金に対する実感を子どもに持たせるため、長女が大学に合格し授業料を納める際には、親が銀行から振り込むのではなく、必要な現金をあえて手渡しし、銀行に一人で向かわせたそうだ。長女は非常に緊張しながら細心の注意を払いつつ大金を振り込んだという。横山さんはこう語る。

「そこで、自分がこれから大学で学ぶのに必要なお金について、実感を持つことができたのでしょう。今でも鮮明にその瞬間を覚えているそうです。そんな長女も社会人になって結婚し、子どももできました。私もおじいちゃんになりましたが、元気に働いています。時の流れは本当に速いですね(笑)」

無理のない資金計画で「子どもの進学を諦めない」

親が教育資金を真剣に考えるのは、子どもが大学進学を控えた高校3年時である場合がほとんど。教育ローンも入学費用を用立てるために利用したいと考え始める場合が多い。その際、横山さんは次のように考えることが欠かせないと言う。

「前述したように、教育資金と老後資金はつねに綱引きの関係にあるため、バランスを考えることが必要になります。子どもにお金をかけるのは大切なことですが、それをしすぎてしまうと、今度は自分たちの老後資金が危うくなってしまう。柔軟に考えることが重要ですね。教育ローンや奨学金は、利用する必要があるときに上手に利用する。全体のバランスを見て、無理のない資金計画を立て、老後資金を確保しながら教育費も捻出する。そのために、うまく教育ローンを利用することは賢く上手なやり繰りだといえるでしょう」

今回紹介した、日本政策金融公庫の「国の教育ローン」のホームページでは、有人・無人両方で対応しているチャットによる照会窓口が設けられているほか、子どもの進学予定に応じ教育費が今後どのくらい必要かを知ることができる「教育費シミュレーション」や自分自身が申し込み可能か判定できる「お申込みシミュレーション」、国の教育ローンを利用した際の毎月の返済額を試算できる「返済シミュレーション」といった各種シミュレーションも用意されている。横山さんは最後にこう結んだ。

「そういった各種ツールを使用し、教育費を捻出するための手段の1つとして、『国の教育ローン』を検討してみるのはいかがでしょうか」