2024年は、株式市場のボラティリティ(価格変動性)の高さが如実に表れた1年だった。2月に日経平均株価が34年ぶりに史上最高値を記録。3月には4万円台に突入したが、日銀による追加利上げの影響を受けて8月に過去最大の下落幅で急落した。さぞかし肝を冷やした個人投資家も多いだろう。

日本屈指の独立系運用会社ベイビュー・アセット・マネジメント代表取締役社長兼CEOの八木健氏は、24年の株式市場を次のように総括する。

CEO

八木 健氏

「日本株は上昇トレンドにあると判断していた機関投資家は多かったと思います。しかし、日本の株式市場には海外からの資金が大量に入っているため、さまざまなマクロ情勢に振り回される。結果としてボラティリティが高くなれば高値づかみしやすいですから、それを嫌って様子見しているうちに、買い場を逃してしまった投資家も少なくないようです」

一方、個人投資家はどうか。

「新NISAの後押しもあって株式に初めて投資、あるいは8月の急落時にリスクを取って投資をした個人投資家はそれなりにいました。ただ、機関投資家と同じく、ボラティリティの高さを見て二の足を踏んだ人も多かったと思います。24年6月末時点で、日本の家計の金融資産のうち現金・預金の占める割合は51%※1。株式などリスクのある金融商品を敬遠する傾向は24年もあまり大きくは変わりませんでした」(八木氏)

世界のマネーは伝統資産からオルタナティブ資産へ

気になるのは、株式に向かわなかったマネーの行方だ。個人投資家が依然として資産の半分以上を現金・預金として眠らせていることは前述のとおりだが、機関投資家は何に投資しているのか。

近年のトレンドとして注目したいのが、伝統資産からオルタナティブ資産へのシフトだ。

伝統資産は、上場株式や債券のこと。オルタナティブ資産はそれ以外の資産で、例えばヘッジファンドや不動産、コモディティ(商品)、プライベートエクイティ(未上場株式)、最近ではインフラや森林等も投資対象になっている。

「世界の運用資産残高の推移を見ると、伝統資産への流入は続いてはいるものの、足元は足踏み傾向にあります。

一方、オルタナティブ資産は2010年代半ばから投資金額が増大しており、伸び率は伝統資産を顕著に上回っています」(八木氏)

なぜ機関投資家はオルタナティブ資産にシフトしているのか。

実はオルタナティブ資産には2つの特徴がある。ボラティリティの低さ、そして伝統資産との相関の低さだ。

「多くのヘッジファンドはロング(買い)とショート(売り)を組み合わせた商品ですから、一般的にはボラティリティが低い。不動産やプライベートエクイティも価格が急激に動くことは少ない。投資対象によりますが、伝統資産に比べると総じて安定的に運用できる傾向にあります。

もう1つ、オルタナティブ資産は上場株式や債券の価格と連動せず、異なる動き方をするものが多いことも特徴です。分散投資は投資の基本であり、オルタナティブ資産への投資はその意味でもリスクを抑える効果が期待できます。この2つの特徴が、機関投資家を惹きつけています」(八木氏)

オルタナティブ資産の選択肢の1つ、サプライチェーン・ファイナンスとは

リスクが低ければ、それだけリターンも小さくなるのが投資の鉄則だ。オルタナティブ資産への投資も同様だが、それでも低リスクで一定のリターンを期待できる投資対象がプライベートデット(ファンド等による企業への資金提供)だ。プライベートデットそのものは昔から存在する資産だが、オルタナティブ資産の中では、最近とくに人気を集めている分野である。

「投資家から見ると、同じオルタナティブ資産でも、未上場株式であるプライベートエクイティは10年以上かけて年率20%以上を狙いにいくイメージです。それに対して一般的なプライベートデットはより短期間で安定的に年率5~10%を狙いにいくため、ローリスク・ミディアムリターンというイメージです」(八木氏)

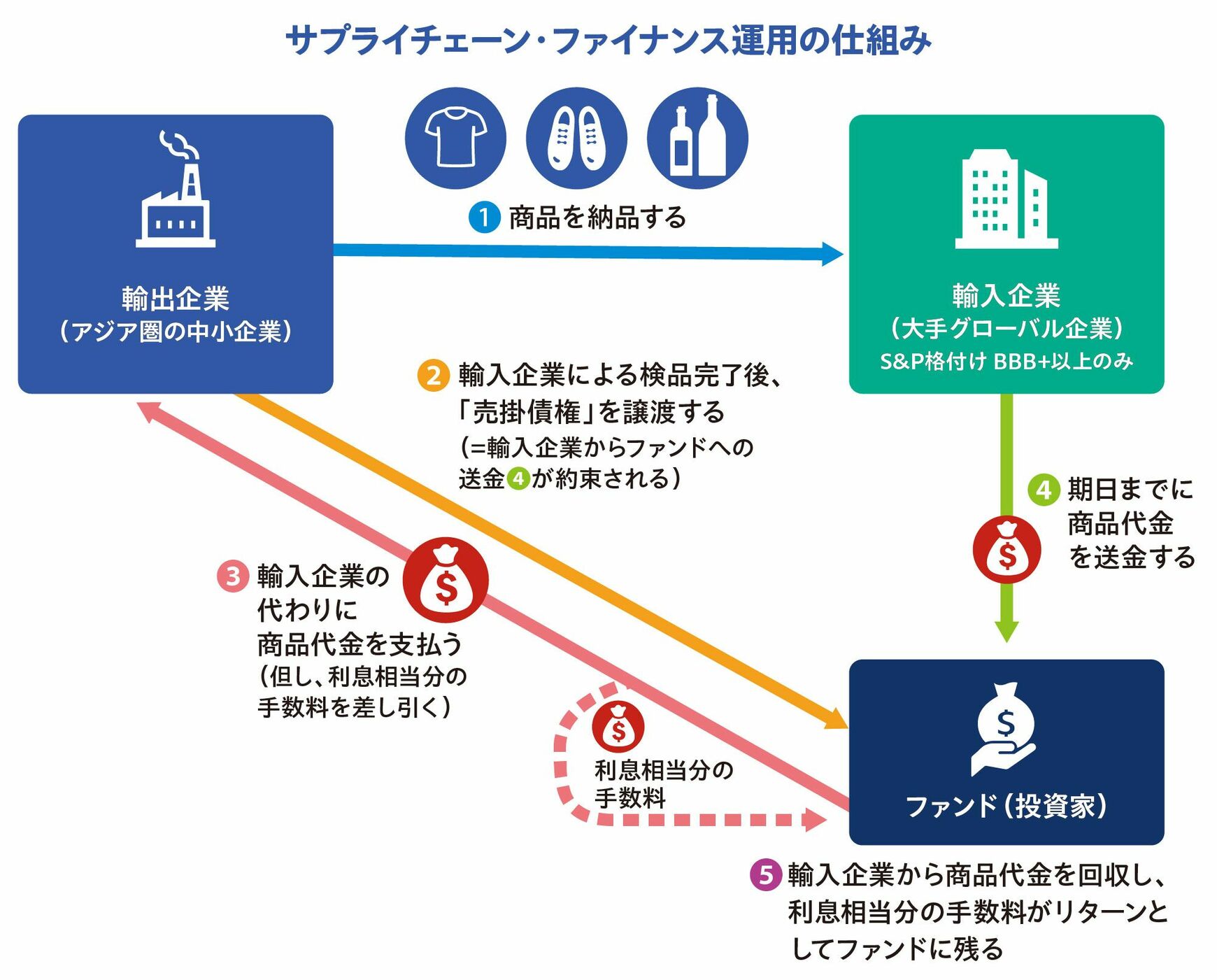

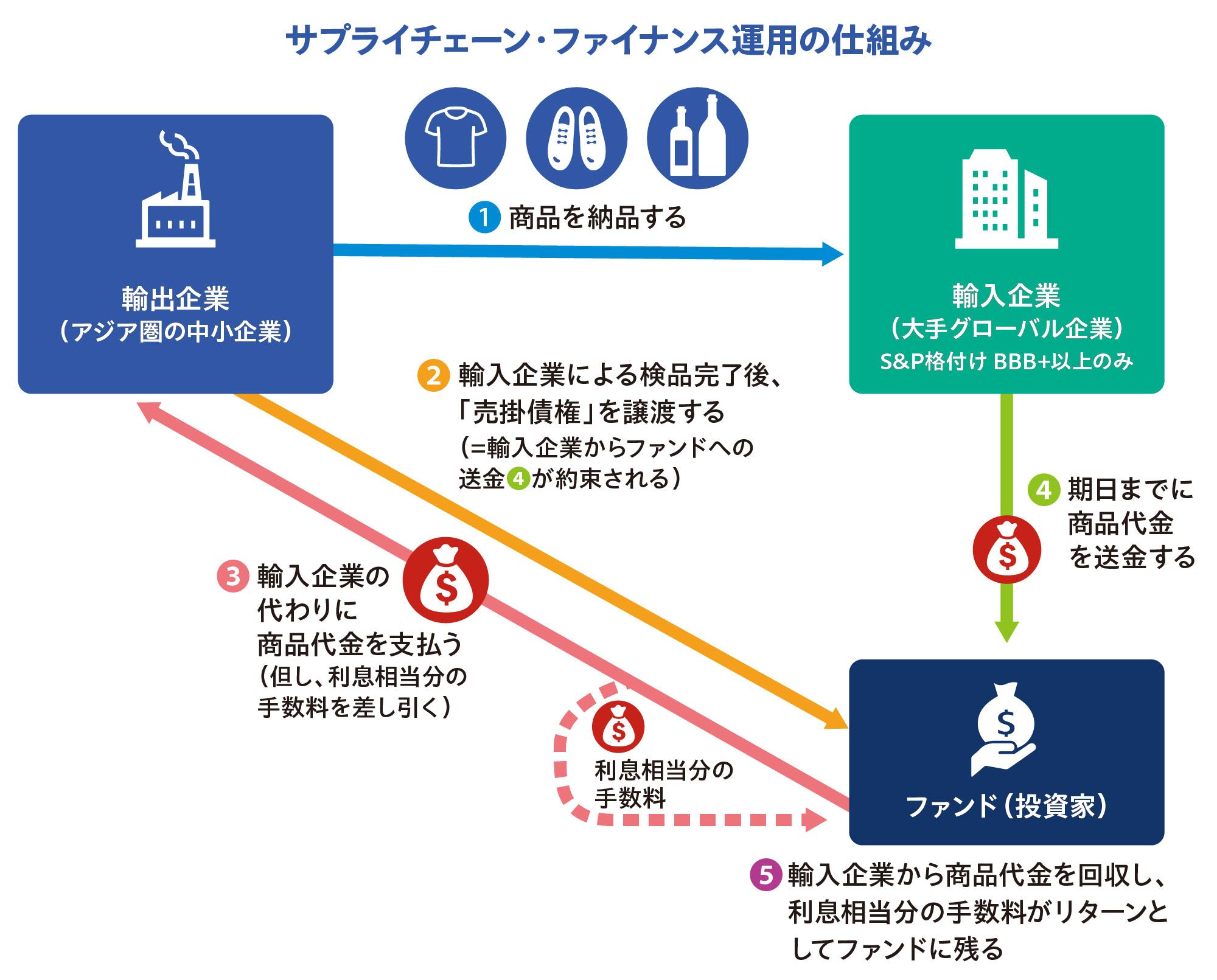

プライベートデットにもさまざまな種類があるが、ベイビュー・アセット・マネジメントが注力している戦略がある。トレードファイナンス(貿易金融)の1つである「サプライチェーン・ファイナンス」だ。

「現在、世界の貿易において輸出の主要なプレーヤーとなっているのは、中国をはじめとするアジア圏の中小メーカーです。これらのサプライヤーが作ったものを、輸入元である先進国の大企業が海を越えて購入します。問題は、支払いまでに時間がかかることです。輸出してから輸入企業が代金を支払うまで、早くても1カ月、長ければ半年かかります。ただ、輸出企業は次々に商品を作り、社員に給料を払う必要があるため、支払いを待っていられません。そこで輸出企業は、銀行に短期のつなぎ融資を頼んでしのいでいました。

状況が変わったのは、08年の金融危機を経てから。金融機関の自己資本に対する規制が厳しくなり、銀行が少額で手間のかかる中小企業への融資を敬遠するようになったことで、資金繰りに困る輸出企業が続出しました」(八木氏)

そこで登場したのが、フィンテックを活用したサプライチェーン・ファイナンスだ。運用企画部長の山本奈緒子氏は次のように解説する。

山本 奈緒子氏

「サプライチェーン・ファイナンスは、ファンドが輸入企業に対する売掛債権を輸出企業から購入し、その代価として銀行等に代わって輸出企業へ資金を提供する仕組みです。輸出企業は、銀行融資では利息に相当する手数料を商品代金から差し引いた金額でファンドに売掛債権を売却するので、輸入企業からの支払いを待たずに資金が得られ、事業を円滑に継続できます。ファンドは輸入企業から商品代金を後日回収。このスキームは、新興国の高金利な水準のリターンを期待できる一方、大企業から安全に資金を回収できることが魅力です。近年は、フィンテックを用いてさまざまな事務処理や審査を効率化し、銀行が敬遠しがちな小口の売掛債権を大量に扱うことが可能になりました」

ベイビュー・アセット・マネジメントは、21年から日本の機関投資家に向けてサプライチェーン・ファイナンス運用戦略を提供している。気になるのは、輸入企業が倒産して売掛債権を回収できないリスクだが、その点、同戦略は、「S&P社による格付けでBBB+以上の、日本を含む投資適格な先進国の優良輸入企業に対する売掛債権を投資対象としており、倒産による未回収リスクは極めて小さい」(山本氏)という。サプライチェーン・ファイナンスにおいてむしろ注意したいのは、アジア圏の輸出企業の信用度だ。

「輸出企業の質が低くて不良品が多かったり、詐欺行為があったりすれば、輸入企業は売掛債権に対する支払いを実行しません。当戦略では長年にわたる膨大な取引データを持つアジア屈指のファクタリング会社と協働し、輸出企業側のさまざまなリスクを回避する厳格な審査を実施しており、これまで当戦略に係る売掛債権の債務不履行はゼロです」(山本氏)

日本の金融にイノベーションを起こしたい

ベイビュー・アセット・マネジメントが提供するサプライチェーン・ファイナンス運用戦略は、日本ですでに2500億円以上の運用残高を有するが、これまで機関投資家とごく一部の富裕層しか購入できなかった。しかし、25年から公募投信として、個人投資家にも1000億円を上限に※2提供を開始する予定だ。なぜ今、個人投資家に向けて提供をするのか。背景には、運用業界を変革したいという八木氏の強い思いがある。

23年4月、金融庁は「資産運用業高度化プログレスレポート2023」を発表した。レポートで、日本は大手資本系列の中で運用会社と販売会社が一体的に経営されているケースが多く、健全な競争による高度化や効率化が遅れていると指摘された。八木氏は「株主である親会社を向いてではなく、真に投資家を向いて経営したい」と、1998年に独立系のベイビュー・アセット・マネジメントを立ち上げた経緯がある。

「ファンドの製造元として、独立系運用会社が、銀行や証券会社に頼らず個人投資家に商品を直接提供するには、まず自らが体力をつけなくてはいけません。ベイビュー・アセット・マネジメントは、創業から27年をかけて優秀な社員を増やし、機関投資家との信頼関係を築き上げ、契約資産残高も1兆円に迫る規模まで成長しました。そして今、個人投資家との重要な接点として、オンライン直販用の大規模なシステム構築をできる体力がついたと判断し、創業時からの思いを形にすることにしました」(八木氏)

オンライン直販の第1号となる公募投信は、その思いを実現するのにふさわしい商品を届けたい――。それが、プロの投資家からすでに好評を得ているサプライチェーン・ファイナンス運用戦略だった。

「ベイビュー・アセット・マネジメントは百貨店型ではなく、専門性の高いブティック型であることも特徴の1つです。注目を集めるオルタナティブ資産の中でも、ほかにはない最先端の運用商品を提供することが大切だと考えました。

{kind=link}

{kind=link}

今回のオンライン直販は、日本の金融にイノベーションを起こす第一歩。世界では残高上位30社のうち独立系が86%を占める※3のに対し、日本の国内独立系は全体の1%程度※4と極めてマイナーな存在です(いずれも金額ベース)。私たちが道を切り開くことで後に続く独立系運用会社が増え、健全な競争が促され、日本の金融の構造が変わっていけばいい。それが個人投資家の利益になると信じています」(八木氏)

独立系運用会社ベイビュー・アセット・マネジメントの詳細はこちら

※2 「為替ヘッジあり」「為替ヘッジなし」それぞれの募集金額です

※3 金融庁が23年4月に公表した「資産運用業高度化プログレスレポート2023(概要版)」18ページ

※4 投資信託協会が24年10月に公表した「運用会社別資産増減状況(公募投資信託及び私募投資信託)」による

●投資信託に係るリスクについて/投資信託は、主に国内外の株式や公社債等の値動きのある証券を投資対象とし投資元本が保証されていないため、当該資産の市場における取引価格の変動や為替の変動等により投資一単位当たりの価値が変動します。従ってお客様のご投資された金額を下回ることもあります。又、投資信託は、個別の投資信託毎に投資対象資産の種類や投資制限、取引市場、投資対象国等が異なることから、リスクの内容や性質が異なりますので、ご投資をされる際には目論見書、商品説明書、信託約款および契約締結前交付書面をご覧ください。●手数料等について/申込手数料:上限3.85%(税込)以内で販売会社が独自に定める率を乗じて得た額。信託財産留保金:上限0.3%。信託報酬:純資産総額に対して上限 年率2.31%(税込)、実績報酬(実績報酬が設定されているファンドに限る):基準価額がハイ・ウォーター・マークを上回った場合、当該基準価額と当該ハイ・ウォーター・マークの差額の22%(税込) ※ハイ・ウォーター・マークは実績報酬の費用計上時に見直されます。その他の費用等:ファンドの組入有価証券またはデリバティブ取引等の取引の際に発生する委託手数料および委託手数料に係る消費税等相当額等の有価証券取引に係る費用、売建て(ショート)実行に伴う品貸料等の費用、保管費用・借入金の利息・融資枠の設定に要する費用およびその他管理事務等(含、受益権管理)の費用 ※その他の費用等はファンドの運用による取引量等に応じて異なりますので、事前に料率や上限額等を表示することができません。

《ご注意》上記に記載しているリスクや費用項目につきましては、一般的な投資信託を想定しております。費用の料率につきましては、当社が運用するすべての投資信託のうち、徴収する夫々の費用における最高の料率を記載しております。投資信託に係るリスクや費用は、夫々の投資信託により異なりますので、ご投資をされる際には、事前に良く目論見書、商品説明書、信託約款および契約締結前交付書面をご覧ください。

ベイビュー・アセット・マネジメント株式会社 金融商品取引業者 (登録番号 関東財務局長(金商)第397号) 一般社団法人 投資信託協会会員