サステナビリティ経営は情報開示にとどまらない

「サステナビリティ経営」とは、環境・社会・経済の持続可能性(サステナビリティ)に配慮することを通じて、事業の持続可能性と企業価値の向上を目指す経営の考え方です。近年、日本でもサステナビリティ経営に取り組む企業が増えています。

その背景の1つは、非財務情報に対する投資家の関心の高まりです。企業価値の源泉は、有形資産から無形資産へとシフトが進んでいます。そのため従来の財務情報だけでなく、気候変動や自然資本への配慮、人権問題や労働環境への対応などにも目を向けなければ企業の価値を適切に判断できなくなっています。国際機関や各国政府が整備を進めるサステナビリティ関連の国際基準・法規制では、企業が開示すべき広範なサステナビリティ項目が体系化されており、中には100近くの細項目を挙げている例もあります。

もともと日本企業は、各国の法規制や国際機関の提示する基準に満遍なく対応しようとする傾向が強く、サステナビリティ経営に取り組む際も、「気候変動」「自然資本」「人権・人的資本」など、幅広い項目を漏れなくすべて開示しようと考えがちです。そのために苦悩している企業が数多く見受けられます。

しかし、ここで強調しておきたいのは、必ずしもすべてのサステナビリティ項目の開示を一律一様に求めている投資家ばかりではないということです。そもそもサステナビリティ経営の目的は、社会課題を中長期的な事業機会やリスクと捉えて自社の持続的な成長を実現することにあり、情報開示はその手段の1つと位置づけられます。多くの投資家が求めているのも、「その企業の価値向上にとくに関連性の深い社会課題の特定」です。自社の企業価値にとって重要な社会課題を特定し、その解決に取り組むことによっていかに企業価値が高まるのか(あるいは価値毀損を避けられるのか)、投資家にストーリー性を持って伝えることが重要です。

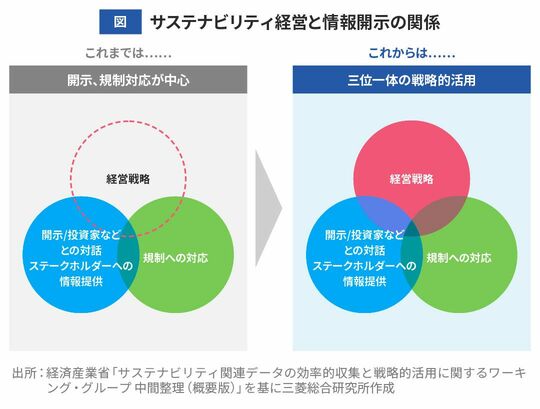

気候変動問題や人的資本経営などに早くから取り組み、投資家との対話を重ね、情報開示を行ってきた先進的な日本企業も少なくありません。ところがこうした企業も、従来の情報開示のあり方を改めて「サステナビリティ経営」の文脈で見直すことが必要になっています。

というのも、これまでは気候変動については環境部門、人的資本については人事部門というように、各専門部門が別々に取り組むケースが多く見られました。しかし今後はそれらの活動を「サステナビリティ経営」という1つの価値軸に統合していくことが欠かせません。自社が長く将来にわたって持続的な経営をするために何が必要か。そのために気候変動への対応や人的資本のパフォーマンス向上策はどのような意義があるのか。いわばバラバラに存在した「点」を結び付けて、「線」や「面」として機能させていくことが求められるのです(図)。

これらはまさに経営戦略の根幹に関わります。経営陣のコミットメントは、サステナビリティ経営の成功のために欠かせない要素といえます。

自社独自のマテリアリティ特定のポイント

サステナビリティ経営の実践に当たって核となるのが、「マテリアリティ(重要課題)の特定」です。これは環境・社会・経済のサステナビリティに関わる課題のうち、事業活動やステークホルダーへのインパクトの大きさを踏まえ、自社が優先的に取り組むべき課題を明らかにするプロセスです。

サステナビリティ経営の本質を踏まえたマテリアリティ特定を適切に行うためには、次の3つのポイントがあります。

長期の時間軸で自社の事業のサステナビリティを検証することは、極めて重要です。10〜20年超といった時間軸で自社の企業価値に影響を与えるような事業環境の変化を、具体的かつ現実的に明確化していく。あえて遠い未来を見据えることで、既存事業の延長では想定が難しい、非連続的なリスクと機会を特定しやすくなるはずです。

例えば鉄鋼大手のJFEグループでは2050年カーボンニュートラル実現を目指し、独自のマテリアリティ特定と意欲的な情報開示を行っています。現行の鉄鋼製造技術では、脱炭素の要請に応えられない。今後も鉄の需要に応えながら、いかにカーボンニュートラルな鉄鋼製造を実現していくか。これをマテリアリティとして特定し、足元では省エネと技術開発によるCO₂削減やグリーン鋼材の供給拡大を掲げ、CO₂削減目標達成に寄与するロードマップを策定・公表しています。

マテリアリティをより明確で特徴的なものにするためには、自社が目指す未来の企業像や社会像を具体化し、長期的に社会が変化する中で、自社が何を成し遂げたいのかを明らかにすることが重要です。いわゆる「パーパス(社会的存在意義)」の明確化です。そのうえで、ポイント①で分析した長期の事業環境変化を踏まえ、「いつまでに」「誰の」「どのような課題を」「どの程度」解決するのかを明確化していくのです。

このように自社の未来像を起点にマテリアリティを特定していくことは、共感性を高めることにもつながります。価値創造ストーリーの納得性も向上するはずです。社内ではサステナビリティ経営推進の原動力となり、さらには課題解決のために外部のステークホルダーを巻き込む際の推進力にもなるだろうと思います。

同業他社に追随するような発想ではなく、自社独自の特徴あるマテリアリティ特定を行っていくと、当然ながら「他社は取り組んでいるが、自社は取り組まない項目」が出てくるでしょう。投資家から「なぜ取り組まないのか?」と問われることも想定できます。しかしパーパスが明確であれば、その問いに対しても決して揺るがず、納得性の高いストーリーを語ることができるはずです。

以上のような観点で特定したマテリアリティの中には、自社の力だけでは対応できない課題が含まれることもあります。自社の掲げたパーパスや目指す社会像に共感してくれる外部のステークホルダーを発掘し、巻き込んでいくことは重要です。

ここで求められるのが「対話」です。自社が目指す企業像・社会像を誠実に提示し、適切な対話をすることで、ステークホルダーの共感を呼び、さまざまな協力や支援を得ることができます。そのような関係を構築・強化できることは、サステナビリティ経営に取り組む意義でもあります。

ステークホルダーとの対話と共創を実践している企業として、良品計画や味の素の例を挙げることができます。両社とも、マテリアリティの1つとして1企業の営利ベースでは難しい社会課題を設定し、それに取り組むために社外の専門家や有識者を会議のメンバーに加える、地域の公立図書館など自治体、農協、大学と連携するといった「対話」に注力しています。賛同者を増やすことでブランド価値も高まり、顧客層拡大や収益増にもつながる好循環を生み出しています。

社内文化を醸成する3つのポイント

サステナビリティ経営を推進していくためにもう1つ重要な要素として、「文化醸成」が挙げられます。

サステナビリティ経営の取り組みは一過性のイベントではなく、文字どおり「持続的=サステナブル」となる必要があります。しかし短期的な業績向上などには直結しにくいため、社員がその意義を実感するのが難しいこともあるでしょう。社員の前向きな参加を促すには、サステナビリティの考え方を企業文化として浸透させていくことが欠かせません。文化の重要性は、移行計画タスクフォース(TPT)※でも言及されていますが、実効性のある形で社内文化にサステナビリティを組み込めている日本企業は、まだ少ないのが実情です。

文化醸成のためには、自社のパーパスとサステナビリティの関係を明確に定義したうえで、全社員を巻き込むグループディスカッションやワークショップを重ね、職場の日常会話でもパーパスとサステナビリティが語られるように促す地道な活動が求められます。ここでも「対話」は重要だということです。とくに部門横断的な対話機会を増やすことは有効だといえます。

これについては次の3つのポイントを挙げることができます。

第1に、仕組みを整えることです。ある程度の組織規模の企業の場合、他部門との対話が自然発生することは少ないです。まずはサステナビリティ経営を全社的に推進するという目的の下、定期的な部門横断の議論の場を仕組みとして設定することが必要です。

第2に、トップメッセージを積極的に発信することです。サステナビリティ経営に限りませんが、組織全体が一丸となり、同じ目標に向かって取り組むには、トップからの明確なメッセージ発信が大きな駆動力になります。幹部会議や社内研修の場で、あるいはホームページや社内SNSなどのツールを活用して、日常的に発信することが望ましいです。

第3に、ボトムアップの取り組みをサステナビリティ経営に反映することです。サステナビリティ経営の活動は、上からのお仕着せではなく、社員が自分事として主体的に取り組むようになっていくのが理想的です。サステナビリティ経営に関する社内研修やワークショップなどの場で、幹部社員だけでなく現場社員たちによるアイデアや現場の実感を伴った目標値を見いだし、サステナビリティ経営の計画やKPI(重要業績評価指標)に取り入れていく。それができれば現場の主体性は高まり、文化醸成につながるでしょう。

これらのポイントを押さえることで、サステナビリティの文化を社内に定着させることが期待できます。

サステナビリティ文化を日本に浸透させるために

最後に、日本にサステナビリティ経営をより深く浸透させていくために、社会全体の文化醸成についても言及しておきたいと思います。

端的に言って、日本は海外に比べてサステナビリティへの関心が低いです。サステナビリティ関連の主要トピックに対する関心度を国際比較すると、複数の調査で日本の関心度がかなり低いことが示されています。

これには2つの要因が考えられます。1つは、日本では気候変動や自然資本などに対する危機感が他国に比べて低いことです。欧州では熱波で毎年多くの死者が出ており、アメリカではサイクロンや山火事が甚大な被害をもたらしています。日本列島では大きな地震被害はあるものの、気候変動による人的被害は相対的に少なく、強い課題意識を持ちにくい面があります。

もう1つは、価格に対する反応の弱さです。さまざまな調査を見ると、日本ではサステナビリティの価値が商品・サービスなどの価格に反映されにくいことがわかります。約20年にわたるデフレ・ディスインフレを経験した日本では、所得水準が上がらず、結果的に「よいものに対してより多くのお金を払う」という文化までが弱まってしまったのかもしれません。仮に企業が、投資家からの要請を受けて気候変動に対応するための大規模な投資を行い、脱炭素に貢献する商品・サービスを開発したとしても、その価値を評価してくれる企業や消費者が少なければ、その商品・サービスは社会に浸透しにくいでしょう。

これらを踏まえて、サステナビリティ文化の醸成に向けて政府・企業・消費者ができることを考えてみると、まず政府が経済政策により日本の所得水準を高め、よいものにお金を払う余力を増やすことが必要でしょう。

企業が推進すべきはここでも「対話」です。前述のTPTでは、気候変動分野に関するさまざまな対話を推奨しています。例えば、自社以外のステークホルダーが脱炭素を進められるよう、開示企業が主体的に対話を行い、脱炭素の方向へ導くことを求めています。

ステークホルダーとの協調を図るこのような発想は、消費者のサステナビリティ意識の改革についても有効でしょう。サプライチェーンに関わる企業や地域社会までを巻き込んだ潮流を生み出すことができれば、サステナビリティに取り組む意義が少しずつ消費者の心にも届くようになるでしょう。社会全体の文化醸成にもつながっていくはずです。

三菱総合研究所 金融コンサルティング本部

東京大学大学院理学系研究科修了後、三菱総合研究所入社。博士(経済学)。金融関連の委託調査や金融機関の経営戦略・事業戦略支援やサステナビリティ対応など、幅広い業務に従事。

三菱総合研究所 エネルギー・サステナビリティ事業本部

東京大学大学院理学系研究科修了後、三菱総合研究所入社。サステナビリティ経営や気候変動対策、資源循環・サーキュラーエコノミーなど、環境・サステナビリティ分野のコンサルティング・政策立案支援などに幅広く従事。

三菱総合研究所 ビジネスコンサルティング本部

京都大学大学院工学研究科修了後、三菱総合研究所入社。サステナビリティ経営のマテリアリティ・戦略策定や環境・社会課題各領域(気候変動、資源循環、人的資本、人権など)の調査・コンサルティング業務に従事。

●関連リンク

※このページは、『フロネシス25号 その知と歩もう。』(東洋経済新報社刊)に収録したものを再構成したものです。