住まいを購入するとき、多くの人が利用する住宅ローン。一般的には返済期間が最長35年と設定されており、金融機関にとっては、顧客と長期間にわたり継続的な取引ができる重要な商品だといえる。そのため、金利競争は激化。0.001%を争う段階に突入している。このような状況について、みずほ銀行 個人ローン推進部部長の油井寛氏は「金利競争が限界を迎えつつある中、あらためて住宅ローンの本質は何かと考えました」と、次のように話す。

個人ローン推進部 部長

油井 寛 氏

「住宅ローンは返済が長期にわたります。社会の変化のスピードが速まり、将来に『不安』を感じているお客様が多いのが現実でしょう。もちろん、できるだけ低い金利でという『お得さ』も重要ですが、前提として『不安』を払拭する安心の商品であるべきだと思い至りました」

元来、住宅ローンは豊かな暮らしを支えるためのものといえる。「可能な限り低金利を実現しつつ、安心を提供したい」と語る油井氏が「住宅ローンの安心機能とは何か」と考えたとき、突き当たったのがペアローンの現状と団信が持つ課題だった。

住宅価格の高騰などでペアローンの利用者が増加

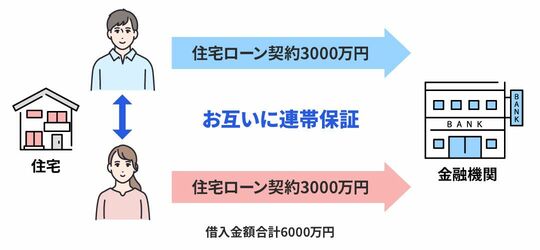

ペアローンとは、同一物件の購入にあたり、夫婦などパートナーがそれぞれローン契約を結ぶとともに、相手のローンの連帯保証人となる仕組み。世帯としての借入金額を増やせるため、購入する物件の選択肢が広がるほか、それぞれ住宅ローン控除を受けられる。最近、共働き世帯の増加や住宅価格の高騰を背景に利用者が増加しているようだ。

「私どものお客様でも、ペアローンを利用されるお客様は増えています。2013年には、住宅ローンにおけるペアローン案件の比率は10%でしたが、2023年には23%と10年で2倍以上に増加しています」(油井氏)

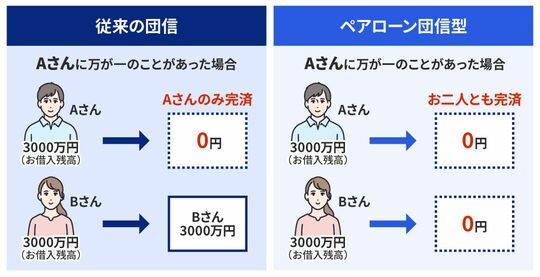

しかし、前述のとおり、従来はペアローンに対応していても、万が一のことがあった契約者の借入残高しか対象にならなかった。

「それでは、生活が変わる中で『不安』が大きくなってしまいかねません」と油井氏。この課題を解決したいと考え、相談を持ち掛けたのが団信でパートナーシップを組んでいる第一生命 団体保障事業部長の伊香徹氏だった。

団体保障事業部長

伊香 徹 氏

「油井部長と議論を重ねた結果、生まれたのが『ペアローンに対応した団信』というアイデアでした。ペアローンを利用する方々の多くが『パワーカップル』といわれるような、それぞれが家計の柱を担っているようなケースです。被保険者が2人以上となる連生保険のニーズは大きいと感じました」(伊香氏)

しかし、団信の保障はローン契約者が対象。契約者ではないパートナーを保障の対象にするという仕組みとロジックをどう組み立てていくのか。みずほ銀行の油井氏も進捗を注視していた。保険領域の指揮を執った第一生命の伊香氏はこう応じる。

「大きなチャレンジであったことは確かです。しかし、第一生命はこれまでも、お客様のフィードバックを重視し、金融機関の皆様とも強いパートナーシップを築きながら、タイムリーにニーズを取り込めるよう商品やサービスの開発をしてきました。今回も、油井部長のチームとかなりの頻度でディスカッションを行うことで、さまざまなシチュエーションを想定した商品の組成ができ、実現にこぎつけたと考えています」(伊香氏)

団信をもっとシンプルに

そうして誕生した「ペアローン団信」の仕組みを説明しよう。ペアローン利用者のいずれか一方に万が一のことがあった場合、2人とも住宅ローンの借入残高がゼロになり、返済が不要になる。※1

「夫婦などのいずれかに万が一のことがあった場合に備えて、ペアローンを契約した両者の債務残高を合計した金額を保険金額として加入することができる仕組みを採用したことで、住宅ローン返済における将来的な不安を軽減することができます」と第一生命の伊香氏は強調する。

税制上、保険金の支払事由に該当していないほうの被保険者の免除された債務は一時所得となり、所得税の課税対象となるため注意が必要だが、「もちろん、ご契約時にしっかりとご説明を行います」と油井氏は力を込める。「私どもには、ライフプランについても気軽に対面で相談いただける専門拠点『ローンコンサルティングスクエア』がありますので、ぜひご活用ください」。

加えて、わかりやすいプラン設計を追求しているのもペアローン団信の大きな特徴だ。

「住宅の購入は、人生において最大級のイベントです。物件の選定から内装まで、そこに注ぐエネルギーは少なくありません。ですから、住宅ローンやその安心機能である団信の選択肢を示す際、シンプルでわかりやすいことがお客様への大きな価値提供につながると考えました」(油井氏)

第一生命の伊香氏が後を受ける。「以前からお客様にとってわかりやすい商品を目指してきた私どもとしても、『シンプルにわかりやすく安心をお客様にお届けしたい』という思想にすぐ共鳴しました」。

しかし、油井氏の「わかりやすさ」への思いは、第一生命の団信開発チームの想定を超えるものだったようだ。伊香氏が当時を振り返る。

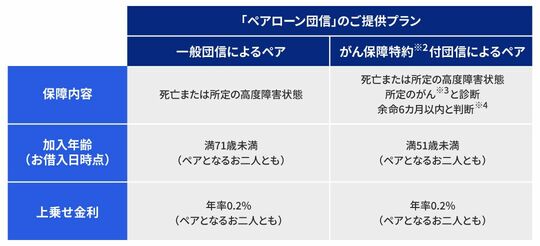

「ペアローン団信は、一般団信とがん保障特約付団信の2種類です。これだけでもかなりシンプルですが、両方とも同じ上乗せ金利にしたいと聞いたときは、正直衝撃を受けました。本当にそれでいいのか、何度も確認をしたほどです。油井部長の『真に安心を提供したい』という思いを共有していましたが、本気度の強さにチームの結束もより高まりました」

伊香氏の驚きは、団信の仕組みを考えると納得できるだろう。団体信用生命保険という名称にも表れているように、団信は個人が加入する生命保険とは異なり、金融機関が契約者となって保険に加入している。

つまり、保険金は金融機関に支払われ、そこから住宅ローンの返済に充当されているわけだ。いわば、がん保障特約で上乗せされるべきコストは、みずほ銀行が負担しているともいえる。このような決断をした理由は何なのか。

「お客様が迷わず選べる団信にしたかったのです。団信は、住宅ローンに金利を上乗せしますので、金利が違うとお客様をどうしても迷わせてしまいます。契約後に特約を付けたり外したりもできませんので、『金利が気になってがん特約を付けられなかった』となりかねません。今や、住宅ローンにおけるがん保障ニーズは高まっており、当行でも約2人に1人のお客様がお選びいただいています。『ペアローン団信』でもがん保障が付くことによる安心を感じていただきたいと思い、上乗せ金利を一般団信と同一にしました」(油井氏)

満71歳未満まで加入できる一般団信と異なり、がん保障特約付団信は満51歳未満までと加入年齢制限の違いも明白だ。

第一生命の伊香氏も「ペアローン団信は、今までになくシンプルでわかりやすく、第一生命にとっても新境地を開く商品になったと感じています」と語る。「これからも、お客様が置かれている状況と求めているニーズを細かく想定し、対応できる商品・サービスの開発を進めていきます」。

ペアローン団信をゴールとせず、さらなる「安心」の提供に取り組む――。この思いをみずほ銀行も強く持っているようだ。

「〈みずほ〉は『ともに挑む。ともに実る。』というパーパスを掲げています。住宅の購入というお客様の大切なチャレンジへ、金融面から『ともに挑む』存在となり、お客様の人生を『ともに実る』お手伝いに全力で取り組んでいきます」(油井氏)

税務の取り扱いについては、2024年7月時点の法令等にもとづいたものであり、将来的に変更されることもあります。 変更された場合には、変更後の取り扱いが適用されますのでご注意ください。詳細については、税理士や所轄の税務署等にご確認ください。

・責任開始日前に悪性新生物に罹患したと医師によって診断確定された場合

・責任開始日からその日を含めて90日以内に悪性新生物に罹患したと診断確定された場合

・契約概要・注意喚起情報に定める悪性新生物以外(上皮内がん、非浸潤がん、大腸の粘膜内がんおよび皮膚の悪性黒色腫以外の皮膚がん等)の場合