子育て世帯の強い味方「国の教育ローン」とは?

給料はなかなか上がらないのに、子どもの受験や進学のための教育費をどう捻出したらいいのか。そんな悩みを抱いている家庭は少なくないだろう。日々の家計のやり繰りで精いっぱい、子どもには奨学金を利用してほしいと考えている保護者がいる一方で、子どもに将来の返済の負担をかけたくないと思う保護者もいる。そこで教育費を考える選択肢の1つになるのが、日本政策金融公庫が取り扱う「国の教育ローン」だ。

この制度は教育に関する家庭の経済的負担を軽減し、教育の機会均等の実現を目的としたもので、経済的な理由で進学を諦めたくない子どもや、進学を諦めさせたくない保護者の思いに応える制度となっている。国の教育ローンのメリットについてFPの前田菜緒氏は次のように語る。

ファイナンシャルプランナー。FPオフィスAndAsset代表。子育て世代向けのライフプラン相談や、セミナー、執筆などを行う

「教育費の捻出についての考え方は保護者によってさまざまです。子どもには負担させたくないから自分で教育資金の融資を受けたいと考える保護者や、18歳になるまで育てたのだから奨学金で大学などに進学してほしいと考える保護者もいます。本来、子どもが生まれたときに将来を見据え、教育資金を準備していくことがいちばんなのですが、実際には子どもが高校や大学などに進学するときに考え始める方がほとんど。入学費用や自宅外通学に必要な住居費用など、入学前に必要な資金を一度に準備しなければならず、保護者にとっては負担が大きいものです。教育資金の調達という点では奨学金や民間金融機関の教育ローンもありますが、

「国の教育ローン」の融資対象と優遇制度

国の教育ローンの融資が対象とするものは幅広い。進学先の入学金や授業料はもちろんのこと、教科書代、通学のための交通費、パソコンの購入費、自宅外通学に必要な住居費用、海外留学の渡航費、さらには進学先を受験する費用まで多岐にわたる。

融資の上限額は子ども1人につき350万円(海外留学のための資金など一定の要件に該当する場合は450万円)となっており、対象となる学校は、高校、大学、専修学校のほか、予備校や外国の高校、大学なども対象である。金利は固定で、返済期間は最長で18年。融資契約時の金利が完済まで続くため、無理のない返済計画を立てることが可能である。また、融資に当たっては保証が必要であるが、連帯保証人の代わりに公益財団法人 教育資金融資保証基金の保証を選択することができる。同基金の保証を選択した場合は、融資額や返済期間に応じて一定の保証料が必要だ。

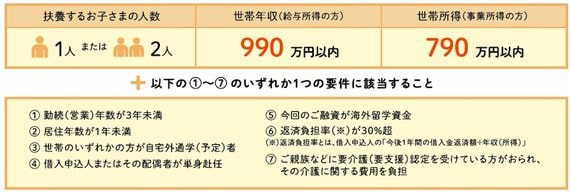

なお、利用できる世帯年収(所得)の上限は、下表のとおり、扶養する子どもの人数に応じて上限額が設けられている。

また、扶養する子どもが1~2人の場合、下表の要件に該当すれば、世帯年収(所得)の条件が緩和される。

加えて、優遇制度はどうか。前田氏が続ける。

「国の教育ローンは、より多くの家庭が利用しやすくなっており、ひとり親の家庭や多子家庭など、家庭の状況に応じた優遇制度が設けられています」

母子家庭や父子家庭、交通遺児家庭、あるいは扶養する子どもが3人以上で世帯年収(所得)が給与所得で500万円(事業所得で356万円)以内の家庭については、金利や公益財団法人 教育資金融資保証基金の保証料が優遇される。また、世帯年収(所得)が給与所得で200万円(事業所得で132万円)以内の家庭については、金利が優遇される。

「奨学金」と「国の教育ローン」はどう違う?

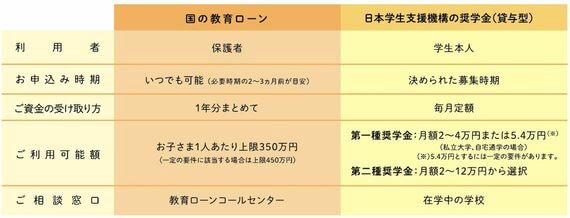

続いて、奨学金(日本学生支援機構の場合)と国の教育ローンとの違いはどうか見てみよう。大きな違いは、奨学金は利用者が学生本人であるのに対し、国の教育ローンでは利用者が保護者であることだ。また、申し込み時期については、奨学金は決められた募集期間があるのに対し、国の教育ローンはいつでも申し込みが可能である。さらに、資金の受け取りについては奨学金が毎月定額であるのに対し、国の教育ローンでは、1年分をまとめて受け取ることができる。

「教育資金を考えるのは、大学などの進学を控える高校3年時が多く、それも入学費用を用立てるために教育ローンを利用したいと考える方が多くなっています。そんなときは民間金融機関の教育ローンだけでなく、

今、国では家庭の状況に応じて、さまざまな優遇制度を用意しており、保護者の収入によって進学を諦めなくてはいけないという状況は少なくなりつつある。一方で、必要とする家庭までなかなか情報が届かない場合もある。前田氏はその事情についてこう述べる。

「全般的にお金に関することは難しいと考え、敬遠してしまう方がいらっしゃいます。そのような方の中には、教育ローンは手続きが難しく、自分の年収では受け付けてくれないのではないかと考える方も多いようです。また、今はインターネットで情報を得ることは容易である反面、情報量が多いため、偏った情報との見極めが困難な場合があります。まずは最寄りの金融機関に直接相談してみるのがお勧めでしょう。また、教育ローンを借りる際には、必ずセットでしっかりとした返済計画を考えることが重要です」

日本政策金融公庫の「国の教育ローン」のホームページでは、有人無人両方で対応しているチャットによる照会窓口が設けられている。また、教育費が今後どのくらい必要かを知ることができる「教育費シミュレーション」や自分自身が申し込み可能か判定できる「お申込みシミュレーション」、国の教育ローンを利用した際の毎月の返済額を試算できる「返済シミュレーション」といった各種シミュレーションも用意されており、利用者からは使いやすいと好評だ。なお、国の教育ローンへの相談は、受験シーズンが本格化する毎年1~3月が最も多くなるという。

「家庭の生活費の負担が高まる中、教育費はますます家計の重荷となっています。家庭の状況によっては、子どもの進学を諦めざるをえないと考える方もいるでしょう。しかし、方法はあるかもしれません。諦めてしまう前に、まず選択肢の1つとして国の教育ローンについて調べてみてはいかがでしょうか」(前田氏)