上場企業の3割以上が導入

「会社からストックオプションをもらった」

知人や友人のビジネスパーソンがそんなことをうれしそうに話しているのを耳にしたことはないだろうか。東京証券取引所がまとめた「東証上場会社コーポレート・ガバナンス白書2021」によれば、東京証券取引所に上場している企業の31.7%がすでに何らかの種類のストックオプションを導入している。日本では1997年の改正商法でストックオプションの導入が可能になったが、以来25年を経て上場企業の3分の1近くが導入するまでに普及したことがこれでわかる。

したがって改めてストックオプションとは何かを詳細に説明する必要はなさそうだが、簡単にいえば会社が社員や役員を主な対象に、あらかじめ決めておいた価格で自社の株を購入できる権利を与えることだ。自社の株価がストックオプションを発行した時点の株価を上回ってから権利を行使して獲得した株を売却すれば、キャピタルゲインが得られることになる。そのため、ストックオプションを与えられた社員は自然とモチベーションが上がるし、自社の株価を少しでも高くしようとますます会社の売り上げや利益に貢献するようになることが期待されるというわけだ。

だが、従来のストックオプションにはいくつかの欠点があるともいわれている。その点についてコタエル信託の松田良成代表取締役はこう指摘する。

松田 良成氏

「これまでのストックオプションは、例えばAさんはこれから頑張ってくれそうだから〇〇円で1000株購入できる権利を与えようという具合に、誰にどれだけ株を購入できる権利を与えるかを発行時に決めておく必要がありました。したがって仮にその後Aさんがあまり頑張らず、会社に対して貢献しなくても、決められた時期にストックオプションを権利行使することができます。一方、ストックオプションが発行された後で入社したBさんはいくら頑張って会社に貢献しても、新たなストックオプションが発行されない限り、その恩恵に浴すことはできません。つまりこれまでのスキームでは、本当に頑張った人が報われないケースも生み出してしまうのです」

信託型ストックオプションのファーストランナー

そこで今、注目されているのが信託型ストックオプションである。これはストックオプションを役員や社員に直接与えるのではなく、信託会社などにオプションプール(新株予約権の交付枠)として割り当てておき、信託契約期間中や契約終了時に発行会社が指定する役員や社員などに同一条件のストックオプションを交付することができるというものだ。発行時に誰にどれだけ権利を与えるか決めておく必要がないので、頑張って成果を上げた人が報われない結果になることを避けることができる。発行時に会社に在籍しておらず、その後入社した人にも同一条件のストックオプションを交付することができる。

{kind=link}

実はこの信託型ストックオプションの源流といわれる時価発行新株予約権信託Ⓡを2014年に開発したのは、コタエル信託の松田社長その人である。その経緯について松田社長はこう明かす。

「当時、私はあるバイオベンチャーの管理担当取締役を務めており、社員のモチベーションを向上させるためにインセンティブプランの導入を検討していました。しかし既存のストックオプションには前述したような問題がありましたし、本当に頑張った人に報いることのできるスキームがほかに見当たらなかったので、自分で開発することにしたのです」

松田社長はもともと弁護士であり、当然のことながら税法も含めて法律全般に精通している。そうした背景があったからこそ、時価発行新株予約権信託Ⓡを開発できたともいえるだろう。

その後、松田社長は「頑張った人に報いる仕組みをつくる」という信念から20年10月にコタエル信託を開業。弁護士時代から時価発行新株予約権信託Ⓡの普及に力を入れ、コタエル信託設立後の分も含めるとこれまでに500社近くに信託型ストックオプションを導入してきた実績を誇る。

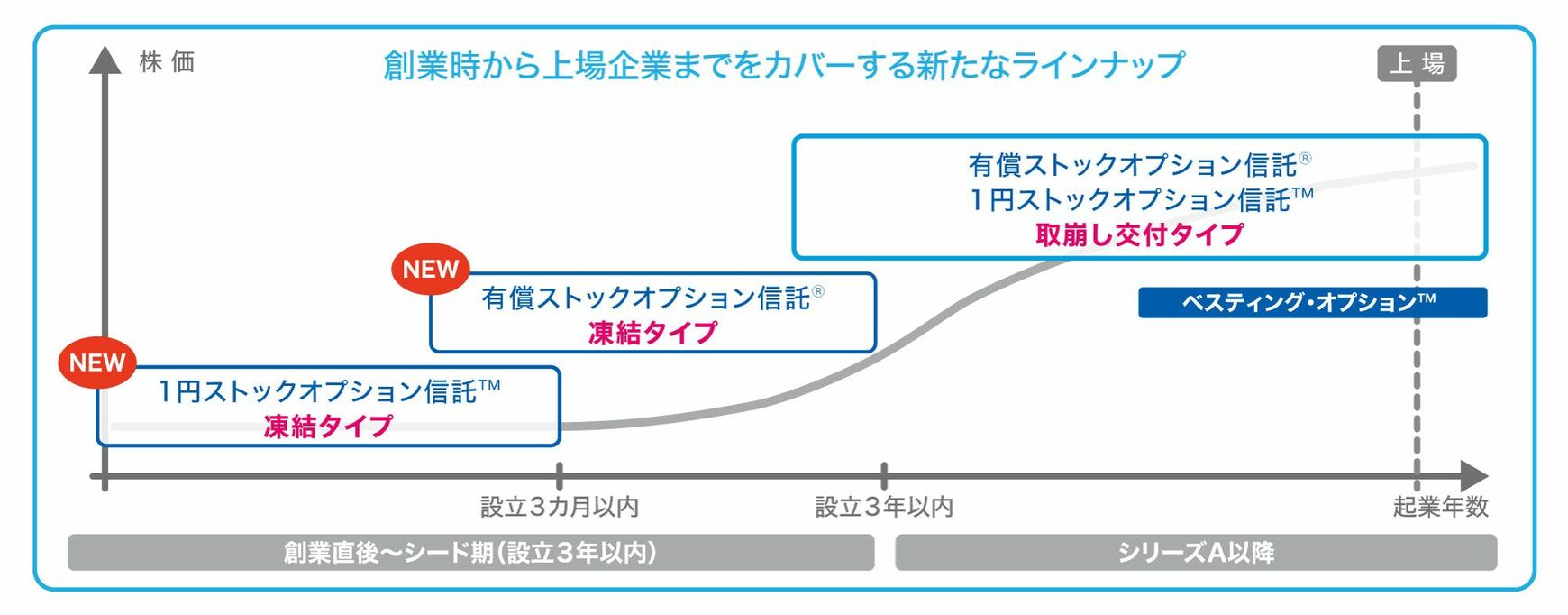

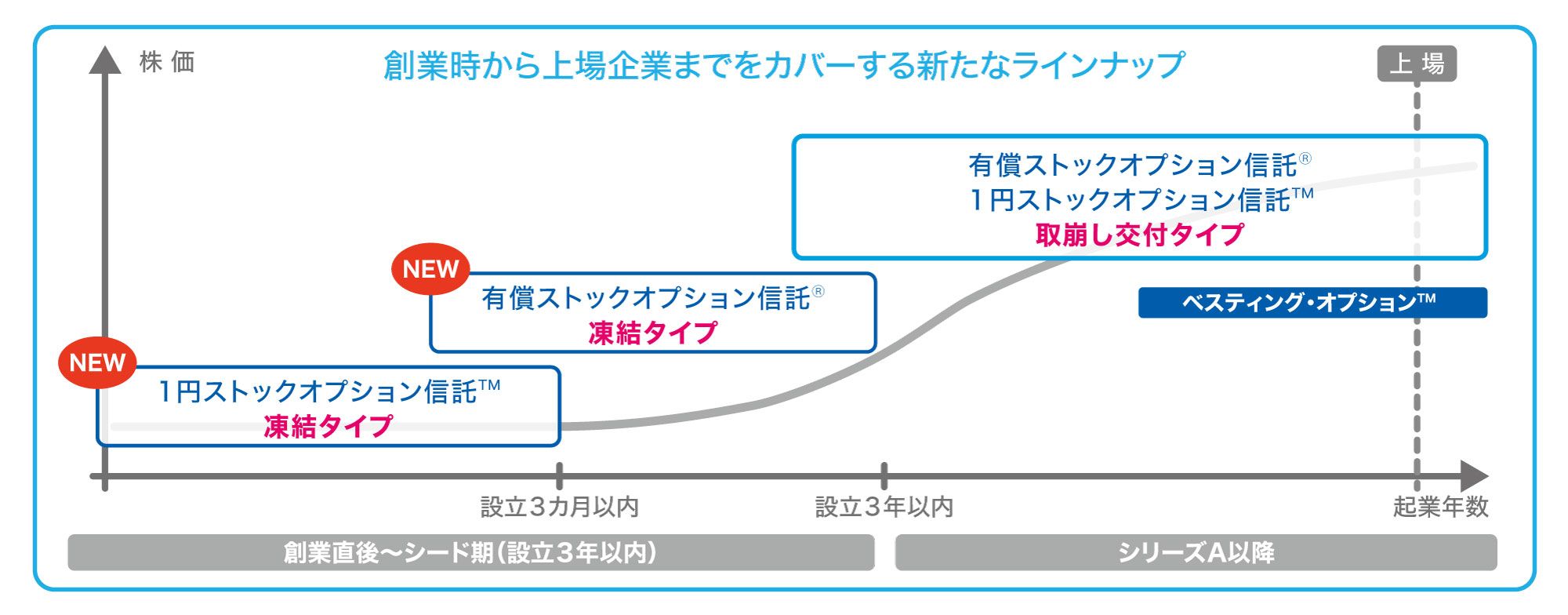

「凍結タイプ」と「1円SO信託」も

その間、同社は信託型ストックオプションをブラッシュアップさせ続け、22年12月には新たに「凍結タイプ」と「1円ストックオプション信託」をリリースした。いずれも設立初期のスタートアップ企業向けのもので、前者は設立3年以内の企業を対象に信託型ストックオプションの信託報酬を数年間ゼロで凍結保管ができ、後者は設立直後の企業を対象に制限や条件のない新株予約権を受託するため、通常は必要な専門家のコストがかからないという斬新なスキームだ。「『凍結タイプ』は契約後、事情が変わってストックオプションの運用や交付などを見送ることにしても解約料は発生しません。『1円ストックオプション信託』に必要な初期費用は、新株予約権に対する法人税と登記などの諸費用くらいです。設立間もない大学発ベンチャーのようなスタートアップ企業は余裕資金に乏しいことが多いでしょう。そんな企業でもこれらのタイプなら信託型ストックオプションも導入しやすいのではないでしょうか」。また、信託型ストックオプションの仕組みを導入していることは、優秀な人材を確保するうえでのアドバンテージにもなるだろう。

「しかし」と松田社長は続ける。「当社の信託型ストックオプションにも、オーナー経営者が自己資金を投入しなければならないなど課題がまだ残っています。このような課題を解決していくとともに、さらに使いやすい新商品の開発に今後も挑戦していきたいと考えています」。

松田社長によれば、同社の信託型ストックオプション商品はいずれもビジネスモデル特許を出願し、順に成立し始めているので、類似商品が出てくる可能性は低いという。スタートアップ企業の成長戦略でポイントになるのが人材の確保。優秀な人材を確保し、成長軌道に乗せるために信託型ストックオプションという選択肢が広がりそうだ。